Ограничения модели множественной регрессии.

Предположим, что связь между объясняемой

переменной

![]() и объясняющими переменными

и объясняющими переменными

![]() линейная, т.е.

линейная, т.е.

![]() .

.

Пусть выполняются следующие условия:

,

,

;

; ,

для любых

,

для любых

;

; ,

,

,

, ,

,

,

т.е. распределение

,

т.е. распределение

не зависит от распределения любой

объясняющей переменной

не зависит от распределения любой

объясняющей переменной

;

;ошибки имеют нормальный закон распределения, ;

,

т.е. ранг матрицы

,

т.е. ранг матрицы

должен быть равен числу оцениваемых

параметров

должен быть равен числу оцениваемых

параметров

,

что означает отсутствие линейной

зависимости между объясняющими

переменными

,

что означает отсутствие линейной

зависимости между объясняющими

переменными

.

.

Тогда МНК-оценка вектора

![]() :

:

![]() имеет наименьшую дисперсию в классе

всех линейных несмещенных и состоятельных

оценок.

имеет наименьшую дисперсию в классе

всех линейных несмещенных и состоятельных

оценок.

Условия Гаусса-Маркова 1)-6) называются предпосылками МНК для случая множественной линейной регрессии.

Идентификация параметров множественной регрессии мнк.

Возможны разные виды уравнений множественной регрессии: линейные и нелинейные.

Ввиду четкой интерпретации параметров

наиболее широко используется линейная

функция. В линейной множественной

регрессии

![]() параметры при

параметры при

![]() называются коэффициентами «чистой»

регрессии. Они характеризуют среднее

изменение результата с изменением

соответствующего фактора на единицу

при неизмененном значении других

факторов, закрепленных на среднем

уровне.

называются коэффициентами «чистой»

регрессии. Они характеризуют среднее

изменение результата с изменением

соответствующего фактора на единицу

при неизмененном значении других

факторов, закрепленных на среднем

уровне.

Рассмотрим линейную модель множественной регрессии

![]() .

(2.1)

.

(2.1)

Классический подход к оцениванию

параметров линейной модели множественной

регрессии основан на методе наименьших

квадратов (МНК). МНК позволяет получить

такие оценки параметров, при которых

сумма квадратов отклонений фактических

значений результативного признака

![]() от расчетных

от расчетных

![]() минимальна:

минимальна:

![]() .

(2.2)

.

(2.2)

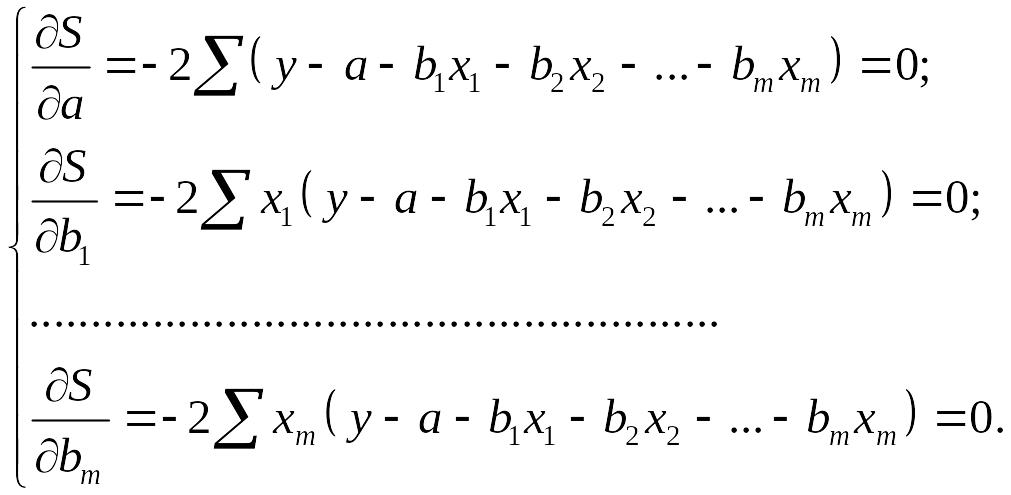

Как известно из курса математического анализа, для того чтобы найти экстремум функции нескольких переменных, надо вычислить частные производные первого порядка по каждому из параметров и приравнять их к нулю.

Итак. Имеем функцию

![]() аргумента:

аргумента:

![]() .

.

Находим частные производные первого порядка:

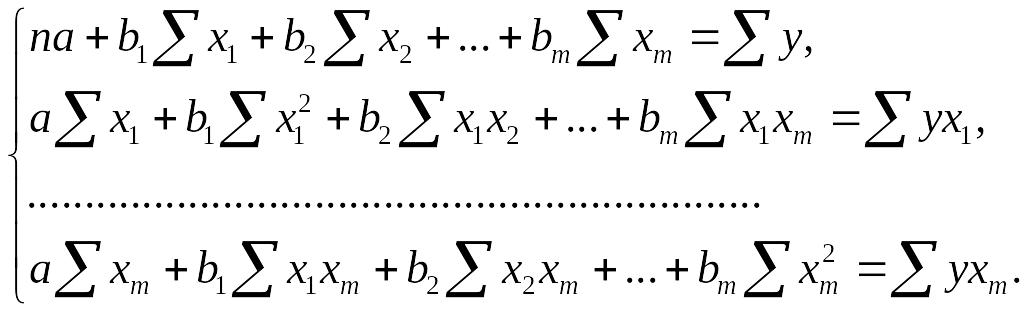

После элементарных преобразований приходим к системе линейных нормальных уравнений для нахождения параметров линейного уравнения множественной регрессии (2.1):

(2.3)

(2.3)

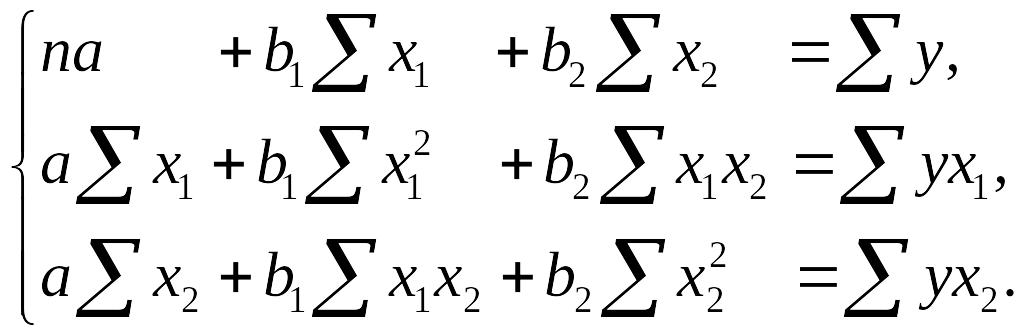

Для двухфакторной модели данная система будет иметь вид:

Интерпретация множественного уравнения регрессии.

Интерпретация моделей регрессии осуществляется методами той отрасли знаний, к которой относится исследуемое явление. Но всякая интерпретация начинается со статистической оценки уравнения регрессии в целом и оценки значимости входящих в модель факторных признаков.

Прежде всего необходимо рассмотреть коэффициенты регрессии. Чем больше величина коэффициента регрессии, тем значительнее влияние данного признака на моделируемый.

Знаки коэффициентов регрессии говорят о характере влияния на результативный признак. Если факторный признак имеет знак плюс, то с увеличением данного фактора результативный признак возрастает; если факторный признак имеет знак минус, то с его увеличением результативный признак уменьшается.

Если экономическая теория подсказывает, что факторный признак должен иметь положительное значение, а он имеет знак минус, то необходимо проверить расчеты параметров уравнения регрессии. Такое явление чаще всего бывает в силу допущенных ошибок при решении. Однако следует иметь ввиду, что когда рассматривается совокупное влияние факторов, то в силу наличия взаимосвязей между ними характер их влияния может меняться.

С целью расширения возможностей

экономического анализа, используются

частные коэффициенты эластичности,

определяемые по формуле:

![]() (7.11)

(7.11)

где:![]() -

среднее значение соответствующего

факторного признака;

-

среднее значение соответствующего

факторного признака;

![]() -

среднее значение результативного

признака;

a1 - коэффициент

регрессии при соответствующем факторном

признаке.

-

среднее значение результативного

признака;

a1 - коэффициент

регрессии при соответствующем факторном

признаке.

Коэффициент эластичности показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного признака на 1%.

Частный коэффициент детерминации:

![]() (7.12)

(7.12)

где:

![]() -

парный коэффициент корреляции между

результативным и i-ым факторным

признаком;

-

парный коэффициент корреляции между

результативным и i-ым факторным

признаком;

![]() -

соответствующий стандартизованный

коэффициент уравнения множественной

регрессии:

-

соответствующий стандартизованный

коэффициент уравнения множественной

регрессии:

![]() (7.13)

(7.13)

Частный коэффициент детерминации показывает на сколько процентов вариация результативного признака объясняется вариацией i-го признака, входящего в множественное уравнение регрессии.

Полная экономическая интерпретация моделей регрессии позволяет выявить резервы развития и повышения деловой активности субъектов экономики.