Стандартизированное уравнение множественной регрессии.

Другой вид уравнения множественной регрессии – уравнение регрессии в стандартизированном масштабе:

![]()

где

![]() - стандартизированные переменные;

- стандартизированные переменные;

![]() - стандартизированные коэффициенты

регрессии.

- стандартизированные коэффициенты

регрессии.

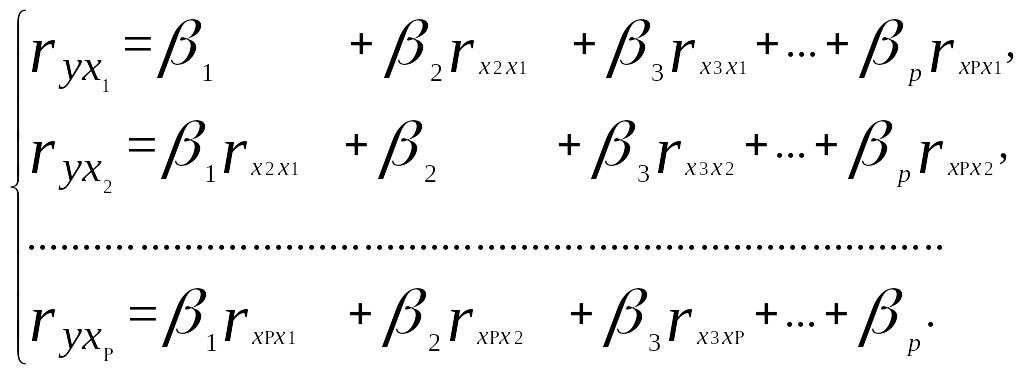

К уравнению множественной регрессии в

стандартизированном масштабе применим

МНК. Стандартизированные коэффициенты

регрессии (![]() -

коэффициенты) определяются из следующей

системы уравнений:

-

коэффициенты) определяются из следующей

системы уравнений:

.Связь

коэффициентов множественной регрессии

.Связь

коэффициентов множественной регрессии

![]() со стандартизированными коэффициентами

со стандартизированными коэффициентами

![]() описывается соотношением

описывается соотношением

![]()

Параметр

![]() определяется как

определяется как

![]() .

.

Средние коэффициенты эластичности для

линейной регрессии рассчитываются по

формуле

![]()

Для расчета частных коэффициентов эластичности применяется следующая формула:

![]() .

.

Коэффициент множественной корреляции, скорректированный коэффициент множественной корреляции, множественный коэффициент детерминации.

Экономические явления чаще всего адекватно описываются именно многофакторными моделями. Поэтому возникает необходимость обобщить рассмотренное выше корреляционное отношение (6.4) на случай нескольких переменных.

Теснота линейной взаимосвязи между переменной y и рядом переменных xj, рассматриваемых в целом, может быть определена с помощью коэффициента множественной корреляции.

Предположим, что переменная y испытывает влияние двух переменных - x и z. В этом случае коэффициент множественной корреляции может быть определен по формуле:

|

(6.9) |

где ryx, ryz, rxz - простые коэффициенты линейной парной корреляции, определенные из соотношения (6.4).

Коэффициент множественной корреляции заключен в пределах 0 ≤ R ≤ 1. Он не меньше, чем абсолютная величина любого парного или частного коэффициента корреляции с таким же первичным индексом.

С помощью множественного коэффициента (по мере приближения R к 1) делается вывод о тесноте взаимосвязи, но не о ее направлении. Величина R2, называемая множественным коэффициентом детерминации, показывает, какую долю вариации исследуемой переменной (y) объясняет вариация остальных учтенных переменных (x, z).

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и рассчитывается по формуле:

![]() где

n-число наблюдений; m – число факторов.

где

n-число наблюдений; m – число факторов.

Оценка статистической значимости множественных коэффициентов регрессии, t-критерий Стьюдента.

Оценка значимости коэффициентов чистой регрессии с помощью t-критерия Стьюдента сводится к вычислению значения

![]()

где

![]() - средняя квадратичная ошибка коэффициента

регрессии

- средняя квадратичная ошибка коэффициента

регрессии

![]() она может быть определена по следующей

формуле:

она может быть определена по следующей

формуле:

![]()

Модели с переменной структурой (фиктивные переменные).

До сих пор в качестве факторов рассматривались экономические переменные, принимающие количественные значения в некотором интервале. Вместе с тем может оказаться необходимым включить в модель фактор, имеющий два или более качественных уровней. Это могут быть разного рода атрибутивные признаки, такие, например, как профессия, пол, образование, климатические условия, принадлежность к определенному региону. Чтобы ввести такие переменные в регрессионную модель, им должны быть присвоены те или иные цифровые метки, т.е. качественные переменные преобразованы в количественные. Такого вида сконструированные переменные в эконометрике принято называть фиктивными переменными.

Рассмотрим применение фиктивных

переменных для функции спроса. Предположим,

что по группе лиц мужского и женского

пола изучается линейная зависимость

потребления кофе от цены. В общем виде

для совокупности обследуемых уравнение

регрессии имеет вид:

![]() ,

где y – количество

потребляемого кофе; x–

цена.

,

где y – количество

потребляемого кофе; x–

цена.

Аналогичные уравнения могут быть найдены

отдельно для лиц мужского пола:

![]() и женского пола:

и женского пола:

![]() .

.

Различия в потреблении кофе проявятся

в различии средних

![]() и

и

![]() .

Вместе с тем сила влияния

на

может быть одинаковой, т.е.

.

Вместе с тем сила влияния

на

может быть одинаковой, т.е.

![]() .

В этом случае возможно построение общего

уравнения регрессии с включением в него

фактора «пол» в виде фиктивной переменной.

Объединяя уравнения

.

В этом случае возможно построение общего

уравнения регрессии с включением в него

фактора «пол» в виде фиктивной переменной.

Объединяя уравнения

![]() и

и

![]() и, вводя фиктивные переменные, можно

прийти к следующему выражению:

и, вводя фиктивные переменные, можно

прийти к следующему выражению:

![]() ,

где

,

где

![]() и

и

![]() – фиктивные переменные, принимающие

значения:

– фиктивные переменные, принимающие

значения:

![]()

![]()

Предположим, что определено уравнение

![]() ,

где

принимает значения 1 для мужчин и 0 для

женщин.

,

где

принимает значения 1 для мужчин и 0 для

женщин.

Теоретические значения размера

потребления кофе для мужчин будут

получены из уравнения

![]() .

.

В отд. случаях необходимо введение двух и более групп фиктивных переменных, т.е. двух и более качественных факторов, каждый из которых может иметь несколько градаций. Например, при изучении потребления некоторого товара наряду с факторами, имеющими количественное выражение (цена, доход на одного члена семьи, цена на взаимозаменяемые товары и др.), учитываются и качественные факторы. С их помощью оцениваются различия в потреблении отдельных социальных групп населения, дифференциация в потреблении по полу, национальному составу и др. При построении такой модели из каждой группы фиктивных переменных следует исключить по одной переменной. Так, если модель будет включать три социальные группы, три возрастные категории и ряд экономических переменных, то она примет вид:

![]() ,

где y

– потребление;

,

где y

– потребление;

![]() – экономические (количественные)

переменные.

– экономические (количественные)

переменные.

![]()

![]()

До сих пор мы рассматривали фиктивные

переменные как факторы, которые

используются в регрессионной модели

наряду с количественными переменными.

Вместе с тем возможна регрессия только

на фиктивных переменных. Н-р, изучается

дифференциация з/платы рабочих высокой

квалификации по регионам страны. Модель

з/платы может иметь вид:

![]() ,

где y – ср.з/плата рабочих

высокой квалификации по отдельным

предприятиям;

,

где y – ср.з/плата рабочих

высокой квалификации по отдельным

предприятиям;

![]()

![]()

………………………………………………………………………..

![]()

Поскольку последний район, указанный

в модели, обозначен

![]() ,

то в исследование включено

район.

,

то в исследование включено

район.

Мы рассмотрели модели с фиктивными

переменными, в которых последние

выступают факторами. Может возникнуть

необходимость построить модель, в

которой дихотомический признак, т.е.

признак, который может принимать только

два значения, играет роль результата,

например, при обработке данных

социологических опросов. В качестве

зависимой переменной

рассматриваются ответы на вопросы,

данные в альтернативной форме: «да» или

«нет». Поэтому зависимая переменная

имеет два значения: 1, когда имеет место

ответ «да», и 0 – во всех остальных

случаях. Модель такой зависимой переменной

имеет вид:

![]() .

.

Модель является вероятностной линейной

моделью. В ней y

принимает значения 1 и 0, которым

соответствуют вероятности

![]() и

и

![]() .

Поэтому при решении модели находят

оценку условной вероятности события

при фиксированных значениях

.

.

Поэтому при решении модели находят

оценку условной вероятности события

при фиксированных значениях

.