Оценка статистической значимости уравнения в целом. F-критерий Фишера.

Поскольку не все точки поля корреляции лежат на линии регрессии, то всегда имеет место их разброс как обусловленный влиянием фактора х, т. е. регрессией у по х, так и вызванный действием прочих причин (необъясненная вариация). Пригодность линии регрессии для прогноза зависит от того, какая часть общей вариации признака у приходится на объясненную вариацию. Очевидно, что если сумма квадратов отклонений, обусловленная регрессией, будет больше остаточной суммы квадратов, то уравнение регрессии статистически значимо и фактор х оказывает существенное воздействие на результат у. Это равносильно тому, что коэффициент детерминации R2 будет приближаться к единице.

Любая

сумма квадратов отклонений связана с

числом степеней свободы (df—

degrees of freedom),

т. е. с числом свободы независимого

варьирования признака. Число степеней

свободы связано с числом единиц

совокупности

N и

с числом определяемых по ней констант.

Применительно к исследуемой проблеме

число степеней свободы должно показать,

сколько независимых отклонений из N

возможных

![]() требуется

для образования данной суммы квадратов.

требуется

для образования данной суммы квадратов.

Так,

для общей суммы квадратов

![]() требуется

(n-1)

независимых отклонений, ибо по совокупности

из

n

единиц после расчета среднего уровня

варьируют лишь (n

- 1) число отклонений. При расчете факторной

суммы квадратов

требуется

(n-1)

независимых отклонений, ибо по совокупности

из

n

единиц после расчета среднего уровня

варьируют лишь (n

- 1) число отклонений. При расчете факторной

суммы квадратов

![]() -

1 степень свободы, и при расчете остаточной

суммы квадратов

-

1 степень свободы, и при расчете остаточной

суммы квадратов

![]() -

(n-2)

степени свободы.

-

(n-2)

степени свободы.

Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы, получим величину F – отношения (F - критерий):

![]() (8.1)

(8.1)

В качестве нулевой гипотезы Н0выдвигается предположение о том, что линейной зависимости между x и y не существует.

Если нулевая гипотеза справедлива, то факторная и остаточная дисперсии не отличаются друг от друга. Для Н0 необходимо опровержение, чтобы факторная дисперсия превышала остаточную в несколько раз.

Английским статистиком Снедекором разработаны таблицы критических значений F-отношений при разных уровнях существенности нулевой гипотезы и различном числе степеней свободы.

Табличное значение F-критерия – это максимальная величина отношения дисперсий, которая может иметь место при случайном их расхождении для данного уровня вероятности наличия нулевой гипотезы. Вычисленное значение F -отношения признается достоверным (отличным от единицы), если оно больше табличного. В этом случае нулевая гипотеза об отсутствии связи признаков отклоняется и делается вывод о существенности этой связи.

Если же величина окажется меньше табличной, то вероятность нулевой гипотезы выше заданного уровня (например, 0,05) и она не может быть отклонена, без серьезного риска сделать неправильный вывод о наличии связи. В этом случае уравнение регрессии считается статистически незначимым, Н0 не отклоняется.

Модель множественной регрессии.

Множественная регрессия – уравнение связи с несколькими независимыми переменными:

![]()

где

![]() - зависимая переменная (результативный

признак);

- зависимая переменная (результативный

признак);

![]() - независимые переменные (факторы).

- независимые переменные (факторы).

Линейная модель множественной регрессии имеет вид:

Yi = α0 + α1xi1 + α2xi2 + ... + α mxim + εi (4.1)

Коэффициент регрессии αj показывает, на какую величину в среднем изменится результативный признак Y, если переменную xj увеличить на единицу измерения, т.е. αj является нормативным коэффициентом. Обычно предполагается, что случайная величина εi имеет нормальный закон распределения с математическим ожиданием равным нулю и с дисперсией σ2.

Анализ уравнения (4.1) и методика определения параметров становятся более наглядными, а расчетные процедуры существенно упрощаются, если воспользоваться матричной формой записи уравнения (4.2):

Y = X α + ε (4.2)

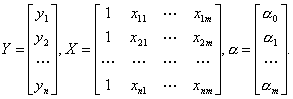

где Y — вектор зависимой переменной размерности n×1, представляющий собой n наблюдений значений yj,

X — матрица n наблюдений независимых переменных Х1, Х2, Х3, ..., Хm, размерность матрицы X равна n×(m+1);

α — подлежащий оцениванию вектор неизвестных параметров размерности (m+1) ×1;

ε — вектор случайных отклонений (возмущений) размерности n×1.

Таким образом,

Уравнение (4.1) содержит значения неизвестных параметров α0, α1, α2, ..., αm. Эти величины оцениваются на основе выборочных наблюдений, поэтому полученные расчетные показатели не являются истинными, а представляют собой лишь их статистические оценки. Модель линейной регрессии, в которой вместо истинных значений параметров подставлены их оценки (а именно такие регрессии и применяются на практике), имеет вид:

![]() ,

(4.3)

,

(4.3)

где α — вектор оценок параметров; е —

вектор «оцененных» отклонений регрессии,

остатки регрессии ε = Y - X α;

![]() —

оценка значений Y, равная Ха.

—

оценка значений Y, равная Ха.

Для построения уравнения множественной регрессии чаще используются следующие функции:

![]() линейная –

линейная –

![]()

степенная –

![]()

![]()

экспонента –

![]()

гипербола -

![]() .

.

Можно использовать и другие функции, приводимые к линейному виду.