Этапы построения эконометрической модели.

Весь процесс эконометрического моделирования можно разбить на шесть основных этапов.

1-й этап (постановочный) - определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли;

2-й этап (априорный) - предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации и исходных допущений, в частности относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих в виде ряда гипотез;

3-й этап (параметризация) - собственно моделирование, т.е. выбор общего вида модели, в том числе состава и формы входящих в неё связей между переменными;

4-й этап (информационный) - сбор необходимой статистической информации, т.е. регистрация значений участвующих в модели факторов и показателей;

5-й этап (идентификация модели) - статистический анализ модели и в первую очередь статистическое оценивание неизвестных параметров модели Непосредственно связан с проблемой идентифицируемости модели, то есть ответа на вопрос «Возможно ли в принципе однозначно восстановить значения неизвестных параметров модели по имеющимся исходным данным в соответст-вии с решением, принятым на этапе параметризации?». После положительного ответа на этот вопрос необходимо решить проблему идентификации модели то есть предложить и реализовать математически корректную процедуру оценивания неизвестных параметров модели по имеющимся исходным данным;

6-й этап (верификация модели) — сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

Эконометрическое исследование включает решение следующих проблем

качественного анализа связей экономических переменных — выделения зависимых (yj) и независимых переменных (хi),

изучения соответствующего раздела экономической теории;

подбора данных;

спецификации формы связи между у и хi;

оценки параметров модели;

проверки ряда гипотез о свойствах распределения вероятностей для случайной компоненты (гипотезы о средней дисперсии и ковариации);

анализа мультиколлинеарности объясняющих переменных, оценки ее статистической значимости, выявления переменных, ответственных за мультиколлинеарность;

введения фиктивных переменных;

выявления автокорреляции, лагов;

выявления тренда, циклической и случайной компонент;

проверки остатков на гетероскедастичность;

анализа структуры связей и построения системы одновременных уравнений;

проверки условия идентификации;

оценивания параметров системы одновременных уравнений (двухшаговый и трехшаговый метод наименьших квадратов, метод максимального правдоподобия);

моделирования на основе системы временных рядов: проблемы стационарности и коинтефации;

построения рекурсивных моделей, авторегрессионных моделей,

проблем идентификации и оценивания параметров.

Модель парной регрессии.

В случае парной регрессии рассматривается

один объясняющий фактор: пусть

![]() — изучаемый эконометрический показатель;

— изучаемый эконометрический показатель;

![]() — объясняющий фактор.

— объясняющий фактор.

Примеры зависимостей:

— расходы фирмы за месяц, — объем выпущенной продукции за месяц;

— спрос на товар, — цена единицы товара.

Эконометрическая модель, приводящая к парной регрессии, имеет следующий вид

![]() ,

,

где

![]() — неизвестная функциональная зависимость;

— неизвестная функциональная зависимость;

![]() — случайное слагаемое, представляющее

собой совокупное действие не включенных

в модель факторов, погрешностей.

— случайное слагаемое, представляющее

собой совокупное действие не включенных

в модель факторов, погрешностей.

Основная задача эконометрического исследования — построение по выборке эмпирической модели — выборочной парной регрессии, являющейся оценкой функции :

![]() ,

,

где

![]() — эмпирическая (выборочная) регрессия,

описывающая усредненную по

— эмпирическая (выборочная) регрессия,

описывающая усредненную по

![]() зависимость между изучаемым показателем

и объясняющим фактором, а так же

последующая верификация модели (проверка

статистической значимости построенной

парной регрессии).

зависимость между изучаемым показателем

и объясняющим фактором, а так же

последующая верификация модели (проверка

статистической значимости построенной

парной регрессии).

Экспериментальная основа построения

эмпирической регрессии — двумерная

выборка:

![]() ,

где

,

где

![]() — объем выборки (объем массива

экспериментальных данных).

— объем выборки (объем массива

экспериментальных данных).

Выбор вида функциональной зависимости

— основная задача спецификации модели.

Основные методы выбора функциональной

зависимости

![]() :

:

Геометрический;

Эмпирический;

Аналитический;

Геометрический метод выбора функциональной

зависимости сводится к следующему. На

координатной плоскости

![]() наносятся точки

наносятся точки

![]() ,

соответствующие выборке:

,

соответствующие выборке:

Полученное графическое изображение называется полем корреляции или диаграммой рассеяния.

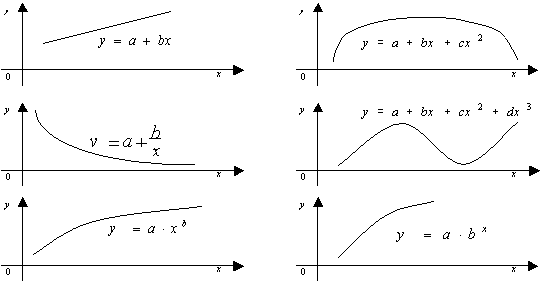

Исходя из получившейся конфигурации точек выбирается вид параметрической функциональной зависимости. Обычно рассматриваются функциональные зависимости следующего вида

— линейная,

— линейная, — параболическая,

— параболическая, — гиперболическая,

— гиперболическая, — показательная,

— показательная, — степенная,

— степенная,

а так же некоторые другие. Функциональные зависимости 1) , 2) и 3) линейны по своим параметрам.

|

|

|

|

Рис 2.1. Основные типы кривых, используемые при количественной оценке связей

между двумя переменными

Для оценки неизвестных параметров чаще всего используется метод наименьших квадратов (МНК), который относится к эмпирическим методам

Аналитический метод сводится к попытке выяснения содержательного смысла зависимости изучаемого показателя от объясняющего фактора и последующего выбора на этой основе соответствующей функциональной зависимости. В примере 1, применяя аналитический метод, нетрудно получить следующую модель:

![]() ,

,

где

![]() — условно-постоянные расходы,

— условно-постоянные расходы,

![]() — условно-переменные расходы.

— условно-переменные расходы.