Оценка существенности параметров и статистическая проверка гипотез. T-критерий Стьюдента.

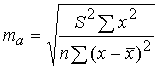

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: mb и ma .

![]() ,

, (8.2)

(8.2)

где S2 – остаточная дисперсия на одну степень свободы.

Величина стандартной ошибки совместно с t-распределением Стьюдента при n-2 степенях свободы применяется для проверки существенности коэффициента регрессии.

При гипотезе Н0: b-b0=0, t-статистика выглядит следующим образом:

![]()

Значение сравнивается с табличным значением при определенном уровне значимости и числе степеней свободы (n-2).

Если фактическое значение t-критерия превышает табличное, то гипотезу о несущественности коэффициента регрессии можно отклонить.

Процедура оценивания существенности параметраа не отличается от уже рассмотренной для коэффициента регрессии.

Взаимосвязь t-статистики и f-статистики для парной регрессии.

Существует связь между

![]() -критерием

Стьюдента и

-критерием

Фишера:

-критерием

Стьюдента и

-критерием

Фишера: ![]() . В

прогнозных расчетах по уравнению

регрессии определяется предсказываемое

. В

прогнозных расчетах по уравнению

регрессии определяется предсказываемое

![]() значение как точечный прогноз

значение как точечный прогноз

![]() при

при

![]() ,

т.е. путем подстановки в уравнение

регрессии

,

т.е. путем подстановки в уравнение

регрессии

![]() соответствующего значения

.

Однако точечный прогноз явно не реален.

Поэтому он дополняется расчетом

стандартной ошибки

,

т.е.

соответствующего значения

.

Однако точечный прогноз явно не реален.

Поэтому он дополняется расчетом

стандартной ошибки

,

т.е.

![]() ,

и соответственно интервальной оценкой

прогнозного значения

:

,

и соответственно интервальной оценкой

прогнозного значения

:

![]() ,

,

где

![]() ,

а

– средняя ошибка прогнозируемого

индивидуального значения:

,

а

– средняя ошибка прогнозируемого

индивидуального значения:

![]() .

.

Коэффициент эластичности. Его смысл и определение.

Среди нелинейных моделей наиболее часто

используется степенная функция

![]() ,

которая приводится к линейному виду

логарифмированием:

,

которая приводится к линейному виду

логарифмированием:

![]() ,

,

где

![]() .

Т.е. МНК мы применяем для преобразованных

данных:

.

Т.е. МНК мы применяем для преобразованных

данных:

а затем потенцированием находим искомое уравнение.

Широкое использование степенной функции связано с тем, что параметр в ней имеет четкое экономическое истолкование – он является коэффициентом эластичности.

Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%. Формула для расчета коэффициента эластичности имеет вид:

![]() . (1.19)

. (1.19)

Так как для остальных функций коэффициент эластичности не является постоянной величиной, а зависит от соответствующего значения фактора , то обычно рассчитывается средний коэффициент эластичности:

![]() . (1.20)

. (1.20)

Приведем формулы для расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений регрессии:

Таблица 1.5

Вид функции, |

Первая производная,

|

Средний коэффициент эластичности,

|

Линеаризация |

1 |

2 |

3 |

4 |

|

|

|

- |

|

|

|

Х1=х, Х2=х2 |

|

|

|

Х=1/х,Y=y |

|

|

|

Х=lnх,Y=lny |

|

|

|

Х=х,Y=lny |

|

|

|

Х=lnх,Y=y |

|

|

|

Х=х,Y=lny |

|

|

|

|

|

|

|

Х=х,Y=1/y |