Задачи:

Задача 1

Организацией в течение месяца совершены на территории РФ следующие операции с произведенными подакцизными товарами:

отгружено покупателям 300 л;

передано в рамках договора простого товарищества 200 л;

передано для собственных нужд 10 л.

Ставка акциза на произведенный товар составляет 21,5 рублей за 1 л.

Товар не относится ни к прямогонному бензину, ни к денатурированному спирту.

Исчислите сумму акциза, подлежащую уплате организацией за данный месяц.

Задача 2

Организацией в течение месяца совершены следующие операции с подакцизными товарами:

ввезено подакцизных товаров на таможенную территорию РФ 200 л;

из ввезенных подакцизных товаров реализовано 70 л;

произведено подакцизных товаров 300 л;

из произведенных подакцизных товаров реализовано 100 л;

5) из произведенных подакцизных товаров передано правопреемнику выбывшего участника организации 50 л.

Ставка акциза на произведенный товар составляет 2,2 рублей за 1 л.

Товар не относится ни к прямогонному бензину, ни к денатурированному спирту.

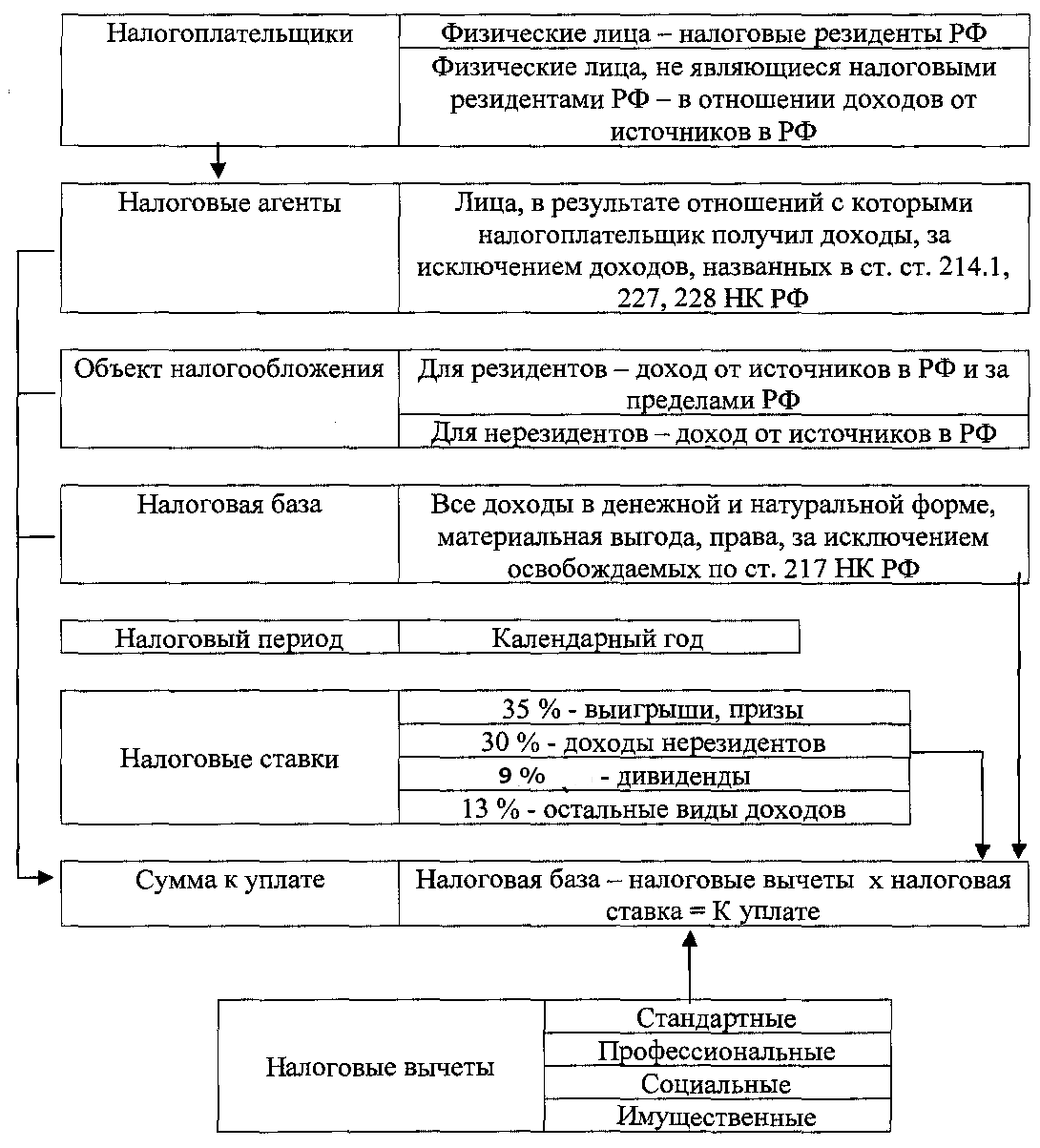

3.3. Налог на доходы физических лиц

Установлен гл. 23 НК РФ..

Важнейшим принципом действующей системы налогообложения физических лиц является равенство налогоплательщиков вне зависимости от принадлежности к той или иной социальной категории. Применение с 01.01.2001 единой ставки налога 13% для всех уровней дохода вместо действовавшей прогрессивной ставки было вызвано ухудшением собираемости налога в силу высоких ставок. После введения пропорциональной ставки собираемость налога ощутимо возросла, что привело к существенному увеличению доходных поступлений в бюджет на первом же году действия гл.23 НК РФ.

3.3.1. Налогоплательщики, объект налогообложения

Налогоплательщиками признаются физические лица - налоговые резиденты РФ, а также физические лица, получающие доходы от источника в РФ, не являющиеся налоговыми резидентами РФ.

С 01.01.2007 года налоговыми резидентами признаются физические лица, фактически находящиеся на территории РФ в течение 12 следующих подряд календарных месяцев. Период нахождения в РФ не прерывается на периоды выезда лица за пределы РФ на лечение или обучение менее чем на 6 месяцев (ст. 207).

К налогоплательщикам НДФЛ в отношении доходов от предпринимательской деятельности относятся индивидуальные предприниматели, применяющие общий режим налогообложения.

Доходы от источников в РФ:

-дивиденды и проценты, в том числе полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

-страховые выплаты, в том числе полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

-доходы от использования в РФ авторских и смежных прав;

-доходы от аренды имущества, находящегося в РФ, от реализации имущества, находящегося в РФ и принадлежащего физическому лицу;

-вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ.

Постановление ФАС СКО от 27.07.05 № Ф08-3326/2005-1342А. Суд указал, что обязательным условием возникновения у предпринимателя объекта налогообложения по НДФЛ является реализация товаров (работ, услуг). Соответственно предоплата в счёт будущих поставок в налоговую базу по НДФЛ у предпринимателя не включается.

При этом вознаграждения директоров иные аналогичные выплаты, получаемые членами органа управления организации – налогового резидента РФ, местом нахождения (управления) которого является РФ, рассматриваются как доходы, полученные от источников в РФ, независимо от места, где фактически исполнялись управленческие обязанности этих лиц или откуда производились подобные выплаты.

Например, вознаграждение за исполнение управленческих обязанностей директору постоянного представительства болгарской организации, ведущей деятельность в РФ через указанное представительство, осуществляемая из Болгарии, признается доходом от источника в РФ.

-пенсии, пособия, стипендии, полученные в соответствии с законодательством РФ или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

-иные доходы от деятельности в РФ (ст.208).

Постановление Президиума ВАС РФ от 06.05 № 2746/05, от 06.09.05 № 2749/05. Налоговый орган включил в облагаемый НДФЛ доход индивидуального предпринимателя денежную сумму, поступившую на его расчётный счёт, так как предприниматель не доказал, что данные средства не связаны с осуществлением им предпринимательской деятельности. Суд указал, что бремя доказывания факта и размера дохода лежит на налоговом органе. Кроме того, было установлено, суммы были внесены самим предпринимателем. Выводы налогового органа признаны необоснованными.

Доходы от источников за пределами РФ:

-дивиденды, проценты, полученные от иностранной организации, кроме полученных в связи с деятельностью ее постоянного представительства в РФ;

-страховые выплаты, полученные от иностранной организации, кроме полученных в связи с деятельностью ее постоянного представительства в РФ;

-доходы от использования за пределами РФ авторских и смежных прав;

-доходы от аренды имущества, находящегося в РФ, от реализации имущества, находящегося за пределами РФ;

-вознаграждение за выполнение трудовых или иных обязанностей, совершение действия за пределами РФ;

-пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств;

-иные доходы, получаемые от деятельности за пределами РФ.

Если положения НК РФ не позволяют однозначно отнести доходы налогоплательщика к доходам, полученным от источников в РФ либо к доходам, полученным от источников вне РФ, отнесение дохода к тому или иному источнику осуществляется Минфином России (ст.208).

Объект налогообложения. Для налоговых резидентов РФ – доход, полученный от источников в РФ и (или) от источников вне РФ.

Для лиц, не являющихся налоговыми резидентами РФ – доход, полученный от источников в РФ (ст.209).