1.3. Характерные черты современной налоговой системы

Характерные черты современной налоговой системы России выражены в общих правилах, регулирующих действие актов законодательства о налогах и сборах во времени, исчисление сроков, определение основных понятий и терминов, признание объектов налогообложения.

1.3.1. Действие актов законодательства о налогах и сборах во времени

Акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее первого числа очередного налогового периода по соответствующему налогу.

Постановление Президиума ВАС РФ от 21.09.05 № 885/05. Суд указал, что нормативный правовой акт субъекта РФ, касающийся уплаты налога на прибыль организаций и официально опубликованный в декабре истекшего года, не может применяться к правоотношениям, возникшим и прекратившимся в наступившем году.

Акты законодательства о налогах и сборах, устанавливающие и вводящие новые налоги, вступают в силу не ранее 1 января года, следующего за годом их принятия.

Например, водный налог, установленный Федеральным законом от 28.07.2004, введен в действие с 01.01.2005.

Акты законодательства о налогах и сборах, ухудшающие положение участников налоговых правоотношений, обратной силы не имеют, акты законодательства о налогах и сборах, улучшающие их положение, могут иметь обратную силу (ст. 5).

Например, положение Федерального закона от 29.05.2002 № 57-ФЗ, отменяющее заверение подписи руководителя организации-продавца печатью этой организации, распространено на правоотношения, возникшие с 01.01.2002.

Порядок исчисления сроков, установленных законодательством о налогах и сборах

Сроки определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом времени, исчисляемым годами, кварталами, месяцами, днями.

Течение срока начинается на следующий день после даты или наступления события (совершения действия), которыми определено его начало.

Срок, исчисляемый годами, истекает в соответствующий месяц и число последнего дня срока. Годом (кроме календарного) признается любой период из 12 календарных месяцев, следующих подряд.

Срок, исчисляемый кварталами, истекает в последний день последнего дня срока.

Квартал считается равным 3 календарным месяцам, отсчет кварталов ведется с начала года.

Срок, исчисляемый месяцами, истекает в соответствующий месяц и число последнего месяца срока. Если окончание срока приходится на месяц, в котором нет соответствующего числа, то срок истекает в последний день этого месяца.

Срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. В случаях, когда последний день срока падает на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если документы или денежные суммы были сданы в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным (ст. 6.1).

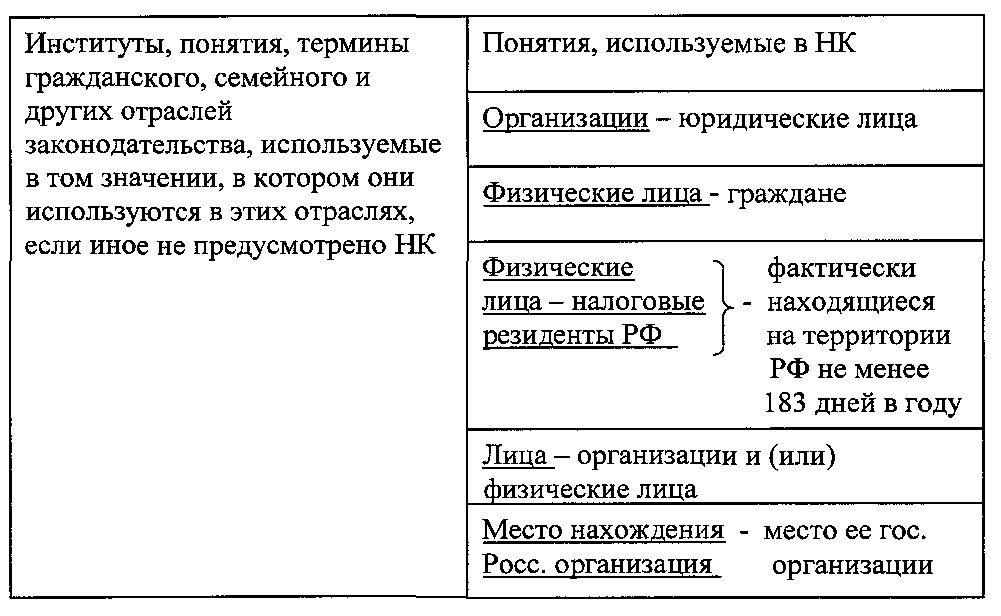

Институты, понятия, термины, используемые в нк рф

Институты, понятия, термины гражданского, семейного и других отраслей законодательства РФ применяются в НК РФ в том же значении, что используются в этих отраслях, если иное не предусмотрено НК РФ.

Для целей НК РФ и иных актов законодательства о налогах и сборах используются е следующие основные понятия:

организации - российские и иностранные юридические лица, иностранные корпоративные образования, обладающие гражданской правоспособностью, их филиалы и представительства, созданные на территории РФ;

физические лица - граждане РФ, иностранные граждане, лица без гражданства;

индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств;

Постановление Пленума ВС РФ от 18.11.04 № 23. Суд указал, что сдача в аренду личного имущества гражданином, не зарегистрированным в качестве индивидуального предпринимателя, не влечёт ответственности за незаконное предпринимательство, если гражданин не уклоняется от уплаты налогов.

лица (лицо) – организации и (или) физические лица;

банки – кредитные организации, имеющие лицензию ЦБ РФ;

счета - расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты;

Постановление ФАС МО от 31.10.01 № КА-А40/6197-01. Налогоплательщик не обязан уведомлять налоговый орган об открытии специального транзитного валютного счета, поскольку этот счет не является счетом в смысле ст. 11 НК РФ.

лицевые счета – счета, открытые в органах Федерального казначейства в соответствии с бюджетным законодательством РФ;

счета Федерального казначейства – счета, открытые территориальным органом Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы РФ в соответствии с бюджетным законодательством РФ;

источник выплаты дохода налогоплательщику – организация или физическое лицо, от которых налогоплательщик получает доход;

недоимка – сумма налога или сумма сбора, не уплаченная в установленный законодательством о налога и сборах срок;

свидетельство о постановке на учёт в налоговом органе-документ, выдаваемый налоговым органом организации или физическому лицу при постановке на учёт в налоговом органе соответственно по месту нахождения организации или по месту жительства физического лица;

уведомление о постановке на учёт в налоговом орган - окумент, выдаваемый налоговым органом организации или физическому лицу при постановке на учёт в налоговом органе по иным основаниям;

место нахождения обособленного подразделения российской организации – место осуществления этой организацией деятельности через своё обособленное подразделение;

Поскольку НК РФ не содержит самостоятельного понятия «место нахождения организации», для целей законодательства о налогах и сборах используется соответствующее понятие Гражданского кодекса РФ.

место жительства физического лица – адрес, по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством РФ;

обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок более 1 месяца.

Поскольку НК РФ не содержит самостоятельного понятия «рабочее место», для целей законодательства о налогах и сборах используется соответствующее понятие Трудового кодекса РФ.

Постановление ФАС ВВО от 04.04.02 № 1700/5. Создание обособленного подразделения осуществляется с даты найма работников, а не с даты заключения договора аренды помещения.

Постановление ФАС УО от 16.07.01 № Ф09-1520/2001-АК. Суд признал исчисление срока постановки на учёт обособленного подразделения с даты приказа о его создании неправомерным, указав, что срок подлежит исчислению с даты начала осуществления деятельности обособленным подразделением.

Постановление ФАС СЗО от 18.09.01 № А56-14845/01. Территориально обособленным следует признать подразделение организации в том случае, если оно создано на территории, налоговый учёт на которой ведёт иной налоговый орган, чем тот, в котором организация стоит на учёте.

учётная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки, и распределения, а также учёта иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

В отношениях, возникающих в связи с взиманием налогов при перемещении товаров через таможенную границу РФ, используются понятия, определенные Таможенным кодексом РФ (ст. 11).