4.2. Сущность, цели и методы внутренней диагностики компании

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации.

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает организация. Сильные стороны служат базой, на которую организация опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны - это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них.

Внутренняя среда организации - это та часть общей среды, которая находится в пределах организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация. Выделяют «традиционный подход», который рассматривает организацию с точки зрения функциональных срезов. Каждый срез включает набор ключевых процессов и элементов организации, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация:

Маркетинг

Производство

Финансы

Персонал

Организационная культура и организация управления

К изучению организации можно подойти с разных сторон. Также анализ состояния компании концентрируется на пяти вопросах:

1. Насколько эффективна действующая стратегия?

2. В чем сила и слабость компании, какие у нее есть возможности и что представляет для нее угрозу.

3. Являются ли цены и издержки компании конкурентоспособными?

4. Насколько прочна конкурентная позиция компании?

5. С какими стратегическими проблемами сталкивается компания?

Чтобы ответить на эти вопросы, эксперты используют четыре аналитических инструмента: SWOT-анализ, анализ цепочки ценностей, анализ издержек и оценку конкурентоспособности. Это основные инструменты стратегического управления, и они позволяют выявить и плюсы и минусы состояния компании; показывают, насколько надежно положение компании на рынке и требует ли модификации существующая стратегия.

4.3. Анализ конкурентоспособности по издержкам на основе «цепочки ценностей» м.Портера.

Для обеспечения успеха на рынке компания должна предлагать потребителю продукт, имеющий для него ценность. В этом случае ценность понимается как совокупность получаемых потребителем выгод и понесенных им расходов, или часто говорят о лучшем (или худшем) соотношении «цена - качество». Чем выше ценность продукта или услуги для потребителя и чем в большей степени потребитель считает цену приемлемой, тем вероятнее, что компания будет действовать успешно в долгосрочной перспективе, поэтому повышение ценности товара или услуги является ключевой задачей стратегического планирования и выбора стратегии.

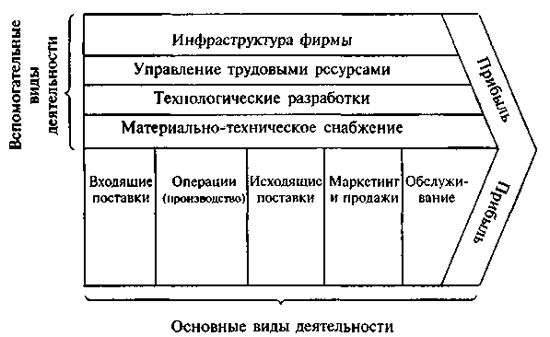

По мнению Портера, преимущества в конкуренции нельзя понять, если смотреть на фирму в целом. Реальные преимущества в минимизации издержек и в дифференциации надо находить в цепи действий, которые совершает фирма, чтобы доставить своим потребителям определенную ценность. При проведении подробного стратегического анализа и выборе стратегии Портер предлагает обратиться именно к цепочке создания ценностей. Он идентифицирует пять первичных и четыре вторичных действия, составляющих такую цепочку в любой фирме.

Основной идеей Портера является то, что степень оценки продуктов или услуг покупателями определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта или услуги. Эта деятельность должна тщательно анализироваться, если ставится задача достичь понимания стратегических возможностей организации.

Цепочка ценностей компании отражает набор связанных между собой направлений деятельности и функции, выполняемых внутри фирмы. Эта цепь включает в себя границы прибыли, так как надбавка к затратам фирмы по созданию стоимости обычно включается в итоговую цену (или полные издержки), уплачиваемую покупателями - получение стоимости, превышающей затраты на ее создание, является основной целью бизнеса.

Основная деятельность:

Материально-техническое обеспечение деятельности предприятия. Это действия, связанные с получением, хранением и распределением вводимых ресурсов.

Производственные процессы. Это действия, сопряженные с трансформацией вводимых ресурсов в конечный продукт.

Материально-техническое обеспечение сбыта. Это операции, связанные со сбором, хранением и физической доставкой продукта покупателям.

Маркетинг и продажи. Все действия, сопряженные с куплей-продажей продукта.

Обслуживание. Действия, связанные с оказанием услуг, повышающих или поддерживающих ценность продукта.

Вспомогательная деятельность:

Закупки. Действия, связанные с закупками сырья, запасов и прочих расходных материалов в дополнение к станкам, оборудованию (в том числе лабораторному и офисному) и зданиям.

Развитие технологии. Действия, связанные с совершенствованием продукта и (или) процесса.

Управление человеческими ресурсами. Действия, связанные с привлечением, наймом, профессиональной подготовкой, развитием и оплатой труда персонала.

Поддержание инфраструктуры фирм. Такие действия, как общее управление, планирование, финансирование, бухгалтерский учет, отношения с правительством, управление качеством и т.д.

Цепочка ценностей является также инструментом для понимания структуры издержек фирмы и того, как издержки возрастают и снижаются в зависимости от вида деятельности и внутри самих видов деятельности.

Понимание цепочки ценностей компании требует понимания следующих моментов:

Пытается ли она добиться конкурентных преимуществ путем снижения издержек или дифференциации.

Формирование издержек в каждом звене цепи и то, как затраты на выполнение одного вида деятельности влияют на издержки в остальных звеньях.

Предоставляет ли связь между видами производственной деятельности в цепочке ценностей фирмы возможность для снижения цен.