3. Анализ финансового состояния и результатов деятельности фирмы

3.1. Сущность и методы финансового анализа

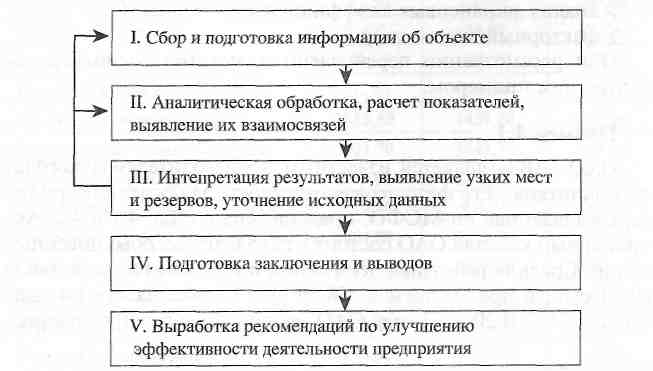

Финансовый анализ — это совокупность методов сбора, обработки и использования информации о хозяйственной деятельности предприятия для принятия управленческих решений.

Объектом финансового анализа являются различные виды хозяйственной деятельности предприятия, ее результаты, а так же влияющие на них факторы внешней и внутренней экономической среды.

Содержание этапов и процедура проведения финансового анализа являются общими для всех категорий пользователей:

Анализ отчетности дает возможность оценить:

имущественное и финансовое состояние предприятия;

его способность выполнять обязательства перед контрагентами;

достаточность капитала для ведения всех видов хозяйственной деятельности;

потребность в дополнительных источниках финансирования;

эффективность деятельности предприятия в целом и его способность создавать стоимость для владельцев, а также для других заинтересованных сторон.

Наиболее широкое применение получили следующие методы анализа финансовой отчетности:

изучение показателей баланса и отчета о прибылях и убытках;

горизонтальный, вертикальный и сравнительный анализ баланса и отчета о прибылях и убытках;

анализ финансовых коэффициентов;

факторный анализ и др.

Изучение данных баланса позволяет определить:

какова величина текущих и постоянных активов, а также источники их финансирования;

какие статьи растут опережающими темпами и как это отражается на структуре баланса;

какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

достаточность собственного капитала и степень зависимости фирмы от заемных ресурсов и др.

Анализ баланса начинают с рассмотрения итоговых величин, на основе чего делают вывод о приросте или снижении активов фирмы и определяют какие статьи в наибольшей степени повлияли на итоговые результаты. Анализируют динамику и соотношение постоянных и оборотных активов их элементов.

Анализ краткосрочных пассивов позволяет определить основные источники финансирования операционной деятельности фирмы. Наибольшего внимания здесь заслуживает кредиторская задолженность, она изменяется пропорционально колебаниям деловой активности. Краткосрочные займы одна из составляющих финансовой политики фирмы. Ее резкие изменения — результат расширения хозяйственных операций либо нехватка источников их финансирования. Различные виды долгосрочных займов служат важным источником денежных средств для любого предприятия. Рост данного раздела означает наращивание заемных средств, а снижение — их погашение. Высокая доля займов порождает рост финансового риска. Рост величины собственного капитала фирмы является позитивным фактором, признаком повышения финансовой устойчивости, ликвидности, стоимости и инвестиционной привлекательности. Основные причины такого роста — дополнительный выпуск акций, увеличение нераспределенной прибыли, а также переоценка основных активов.

Горизонтальный анализ баланса – заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста.

Вертикальный анализ – показывает структуру средств предприятия и их источников.

Сравнительный аналитический баланс – соединяет в себе показатели структуры, динамики и структурной динамики.

Пример сравнительного аналитического баланса (по активу)

-

Показатели

Абсолютные величины, руб.

Удельный вес, %

Изменения

На начало года

На конец года

На начало года

На конец года

Абсолютных величин, руб.

Удельного веса, %

Темп прироста, %

АКТИВ

I Внеоборотные активы

II Оборотные активы

- запасы

- дебиторская задолженность

- денежные средства

БАЛАНС

100

100

Х

Факторный анализ предполагает выявление влияния отдельных или группы факторов, заданных соответствующими переменными внутренней или внешней среды, на ключевые показатели и результаты хозяйственной деятельности. Описание их причинно-следственных взаимосвязей с помощью математических моделей позволяет аналитику не только получить количественную оценку влияния того или иного фактора, но и прогнозировать будущие изменения результирующих показателей, задавая диапазоны его предполагаемых или вероятных значений.