4. Анализ оборотных активов

4.1 Методология управления оборотными активами

4.1.1 Общие положения в управлении оборотными активами

Для организации работы предприятия недостаточно построить здания, приобрести и установить оборудование, нанять работников, необходимы еще средства для приобретения сырья и материалов и создания запасов. Сумма денежных средств, необходимая для закупки сырья и оплаты расходов на изготовление из него готовой продукции, представляет собой стоимость товарно-материальных запасов, являющихся важнейшей частью оборотных средств предприятия. Другая часть оборотных средств предприятия приходится на дебиторскую задолженность. Кроме этого предприятию также необходимо иметь определенный запас денежных средств, что связано с неравномерностью хозяйственного оборота, отсутствием синхронности в расходовании и поступлении денежных средств.

Таким образом, оборотные активы предприятия состоят из:

запасов сырья и материалов, незавершенных производством изделий (затраты в незавершенном производстве), готовой продукции (INV);

дебиторской

задолженности

(AR);

дебиторской

задолженности

(AR);

резерва денежных средств (касса, средства на расчетных счетах (Cash), высоколиквидные ценные бумаги(MS)).

Данные о величине и структуре оборотных активов предприятия содержатся во втором разделе актива баланса.

Необходимость особого отношения к управлению оборотными активами предприятий обусловлена двумя причинами. Во-первых, оборотные средства составляют достаточно большую долю в общих активах предприятий. В зависимости от отрасли она колеблется в пределах 20-80 %. Поэтому небольшое снижение размеров оборотного капитала может обернуться заметным экономическим эффектом. Во-вторых, оборотные средства отличаются высокой мобильностью (запас материалов превращается в незавершенную продукцию потом в запас готовой продукции, далее дебиторскую задолженность и в денежные средства).

Величина оборотных средств предприятия зависит от объема производства, сезонности, продолжительности производственного цикла, транспортной доступности и др. Кроме того, на величине оборотных средств сказывается надежность функционирования систем снабжения и сбыта. Чем ниже надежность снабжения, тем выше риск остаться без сырья и материалов и предприятия создают резервы запасов, увеличивая тем самым оборотные средства и снижая их рентабельность.

Управление оборотными активами имеет два аспекта: операционный (производственный) и финансовый. Операционный аспект касается управления всеми видами производственных запасов и дебиторской задолженностью. Финансовая сторона связана с вопросами финансирования оборотных средств, управлением движением денежных средств, выдачей и приобретением предприятием долговых обязательств. Обе стороны управления оборотными средствами взаимосвязаны и взаимообусловлены, хотя и представляют разные формы движения оборотных средств.

4.1.2 Операционный и денежный цикл обращения оборотных активов

Операционный аспект управления оборотными средствами заключается в регулировании объемов материальных запасов (сырья, незавершенного производства, готовой продукции), величины дебиторской задолженности и остатков денежных средств. Он зависит от технологии производства, влияющей на длительность производственного процесса и соответственно на объемы незавершенной производством продукции и кредитной политики предприятия.

Важнейшей характеристикой управления оборотными средствами является длительность их полного оборота. От периода оборота зависит величина потребности предприятия в оборотном капитале, чем он короче, тем меньше потребность в оборотных средствах. Период от момента поступления на предприятие сырья и материалов до момента получения денег за произведенную из них продукцию называется операционным циклом (operating cycle period – OCP (рус. ОПЦ)) (рис. 4.1).

.

Рис. 4.1 Структура операционного цикла.

В зависимости от места осуществления оборота операционный цикл делится на две части. Одна называется периодом оборота производственных запасов (DPO). Средняя длительность периода оборота запасов равна делению стоимости запасов на среднесуточную величину переменных расходов (в целях упрощения расчетов обычно используют себестоимость). Запасы учитываются по переменным расходам на производство и, следовательно, делить их нужно не на среднесуточную себестоимость производства (ней заложена амортизация), и не на выручку, которая кроме себестоимости включает еще и прибыль.

Вторая часть операционного цикла связана с движением оборотных средств за пределами производственного процесса на предприятии. Ее называют периодом оборота дебиторской задолженности (DSO), который определяться делением дебиторской задолженности на среднесуточную выручку, так как и дебиторская задолженность, и выручка рассчитываются в одинаковых ценах, включающих в себя прибыль (лучше, если вместо всей выручки использовать только продажи в кредит).

Важной характеристикой управления оборотными средствами служит период оплаты кредиторской задолженности. В течение этого периода запасы финансируются за счет кредиторской задолженности, а его длительность определяется как частное от деления кредиторской задолженности на среднесуточную себестоимость.

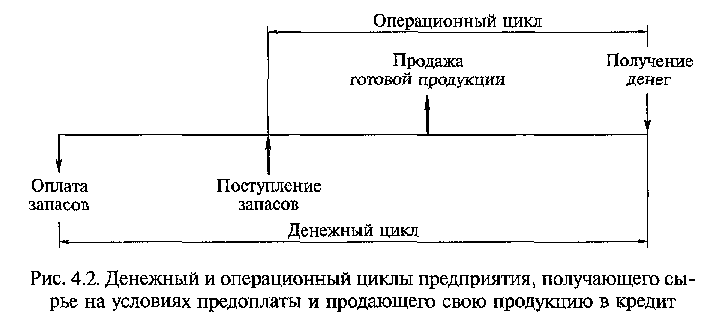

Разность между длительностью операционного цикла и периодом оплаты кредиторской задолженности представляет собой денежный (финансовый) цикл (cash conversion cycle – CCC (рус. ДЦ)), в течение которого потребность предприятия в оборотных средствах покрывается за счет его собственного оборотного капитала и заемных денежных средств. На рис. 4.1 видно, что чем длиннее период оплаты кредиторской задолженности, тем короче будет денежный цикл.

Если предприятие получает сырье на условиях предоплаты и продает продукцию с отсрочкой платежа, т.е. в кредит, то его денежный цикл может оказаться длиннее операционного цикла (рис. 4.2).