№110.12.Булов

.pdfС другой стороны, если услуга занимает малую долю рынка и имеет низкие темпы роста, то компания выбирает стратегию сокращения и ухода с данного поля бизнеса.

На стратегический выбор, осуществляемый руководителями фирмы, влияют различные факторы, основные из которых — следующие:

1. Риск.

Риск является неотъемлемым элементом функционирования фирмы, но высокая степень риска может привести к ее разрушению. Поэтому степень риска выбирает руководство этой фирмы.

2. Значение прошлых стратегий.

Часто руководство фирмы сознательно или бессознательно находится под воздействием прошлых стратегий, выбранных фирмой и приносящих ей либо успех, либо неудачу.

3. Реакция на акционеров.

Очень часто владельцы акций ограничивают гибкость руководства фирмы при выборе конкретной стратегической альтернативы.

4. Фактор времени.

Он может способствовать успеху или неудаче фирмы.

Реализация хорошей стратегии при неправильно выбранной фазе стратегического спроса может привести к ее краху. Вот почему очень важно определить момент наступления роста спроса и продолжительность его действия на данную услугу фирмы.

Оценка эффективности реализации стратегии

Оценка эффективности реализации стратегии осуществляется по интегральным показателям оценки инвестиций в развитие компании.

При их определении используются дисконтированные денежные потоки. Ставка дисконта (β), которая характеризует снижение покупательной способности денег, рассматривается как риск компании за определенный период реализации стратегии (t). Эта ставка определяется из выражения

81

(1 + β)= (1 +i)×(1 +d)×(1 +j). Здесь i — показатель инфляции; d — показатель доходности инвестиций; j — риск потерь от несовершенства законо- дательно-правовой базы страны.

Чистая дисконтированная стоимость (чистый приведенный доход) определяется из выражения:

NPV = PV – Киd,

где PV — суммарный приведенный доход от реализации стратегии за 5 лет;

Киd — суммарные дисконтированные инвестиции, вложенные в реализацию стратегии.

NCFt — дисконтированный денежный поток текущего года, определяется из выражения:

NCFt CFt t ,

(1 )

где CFt — денежный поток текущего года. CFt = ЧПt + Аt,

где ЧПt — чистая годовая прибыль от реализации стратегии; Аt — годовые амортизационные отчисления.

Суммарные дисконтированные инвестиции, вложенные в реализациюстратегии, определяются из выражения:

Киd n |

Кt |

|

|

(1 )t , |

|||

|

|||

где Кt — инвестиции текущего года.

Коэффициент прибыльности (доходности) рассчитывается по фор-

муле:

Id PV .

Kиd

Рентабельность реализации стратегии расcчитываеся из выражения:

82

Ri = NPV/ Kиd.

Дисконтированный период окупаемости (DPb).

Для определения дисконтированного периода окупаемости NPV1 первого года рассчитывается как отрицательное значение (Киd), к которым прибавляется значение NCF1 (дисконтированные денежные потоки первого года).

NPV2 — значение второго года, определяется по формуле:

NPV2 = NPV1 + NCF2.

Для определения каждого последующего значения NPVt добавляется новое значение NCFt нарастающим итогом до тех пор, пока NPVt не станет иметь положительное значение. Используя данный подход, дисконтированный период окупаемости определяется по формуле:

NPVt

DPв T NPVt NPVt 1 ,

где Т — год последнего отрицательного значения NPVt .

Дробное значение, которое добавляется к целому, рассчитывается как отношение модуля последнего отрицательного значения NPVt к сумме модуля этого значения и следующего за ним положительного значения

NPVt 1 .

Реализация стратегий (блок 8)

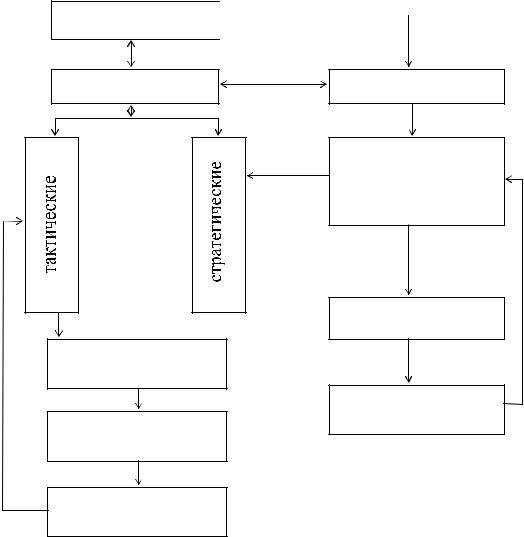

Реализация стратегий осуществляется в составе бизнес-плана, который преобразует их в действие. Успешная реализация этого плана требует долгосрочных и краткосрочных программ, бюджетов, политики, процедур и правил. Она также предусматривает интеграцию бизнес-плана в организационную структуру и управление изменениями. На рис. 15 приведена схема взаимодействия тактического и стратегического планирования в составе бизнес-плана.

83

Перспективы

Цели Стратегии

Стратегические

программы, бюджеты

Выполнение по

СХП

Тактические

программы

Стратегический Выполнение по контроль подразделениям

Тактический

контроль

Рис. 15. Схема взаимодействия тактического и стратегического планирования в составе бизнес-плана

Стратегические хозяйственные подразделения (СХП) представляют собой группу смешанных видов производственно-хозяйственной деятельности фирмы.

СХП имеют ярко выраженную специализацию. Например, это порт, судоремонтный завод в составе пароходства.

Разработка бюджетов

84

Системы планов, программ и проектов являются необходимым объектом инструментом распределения стратегических и тактических ресурсов. Однако программы не определяют состав и количество ресурсов. Для этого в стратегическом планировании разрабатываются бюджеты.

Бюджеты, наряду с составом и количеством ресурсов, определяют и источники финансирования. Они чаще всего представляются в стоимостных показателях, в виде сметы затрат, распределяемых между различными СХП группами направлений хозяйственной деятельности.

Затем определяются источники финансирования этих затрат.

По мере реализации программ происходит корректировка бюджетов в соответствии с меняющимися целями и стратегиями. К основным механизмам (основным компонентам) реализации стратегий относятся: тактика, политика, процедуры и правила.

Тактика представляет собой совокупность конкретных процедур по реализации стратегии в данных условиях внешней и внутренней среды. Она реализуется в краткосрочных решениях-действиях. Тактика разрабатывается в развитие стратегии и рассчитана на более короткий срок, чем стратегии.

В то время как результаты стратегии не могут быть обнаружены в течение многих лет, тактические результаты проявляются очень быстро и соотносятся с конкретными действиями.

Политика представляет собой совокупность идей и планов по реализации стратегий. Это общее руководство для действий и принятия решений, которые обеспечивают достижение целей. После составления стратегических и тактических программ и бюджетов менеджмент должен приступить к выработке политики.

Здесь политика выступает как Кодекс законов по реализации программ и бюджетов.

85

Процедуры описывают действия, которые следует предпринять в конкретной ситуации.

По существу, процедура представляет собой запрограммированное решение. Процедура описывает последовательность действий, которые следует предпринять в конкретной ситуации.

Правила точно определяют, что должно быть сделано в конкретной ситуации.

Правила, в отличие от процедур, рассчитаны на конкретный ограниченный вопрос.

Процедуры и правила способствуют достижению целей тем, что они:

указывают менеджерам направления действий, которые по опыту и с высокой вероятностью должны быть успешными;

повышают эффективность путем исключения ненужных повторов процессов, приводящих к удовлетворительному решению;

позволяют проводить точные сравнения с прошлыми результатами;

позволяют руководителю предвидеть, что будет делать подчиненный в конкретной ситуации.

При реализации стратегии осуществляется проверка соответствия

стратегий и системы управления компанией. Она является важнейшим условием реализации стратегического плана. Выбранная стратегия функционирования компании определяет ее систему управления и управленческие изменения, которыедолжны отражать концепцию стратегии.

Стратегический контроль (блок 9)

Стратегический контроль осуществляется в течение реализации и после истечения установленного периода времени. Его задачей является определение степени достижения целей, выявление проблем на основе методов и моделей стратегического анализа и определение и устранение причин возникновения этих проблем.

86

Стратегический контроль представляет собой контроль соответствия и оценки реализации стратегии.

Процесс контроля реализации стратегий, представленный на рис. 16, представляет собой сложный процесс. Он включает не только контроль соответствия и стратегический анализ, но и уточнение стратегий в соответствии с изменениями внутренней и внешней среды.

Контроль соответствия включает следующую последовательность:

1.Соответствие целей компании ее миссии.

2.Соответствие стратегий компании еецелям.

3.Соответствие стратегических планов разработанным стратегиям.

4.Соответствие бизнес-планов стратегическим планам.

5.Соответствие бюджетов бизнес-планам.

Существует динамическое взаимодействие между средой, стратегией и системой управления. Одной из ошибок многих российских компаний является то, что новую стратегию они пытаются реализовать в старой системе управления. Система управления зависит от стратегии, избранной компанией. И тем самым реализация стратегического плана тесным образом связана с реорганизацией системы управления компанией наряду с производственной системой. Это очень важная часть контроля реализации стратегии.

87

Определение

стратегии и соответствующих ей целей

Оценка

реализации

Подготовка

руководителей

системы

управления

Уточнение це-

лей (задач) руководителей

Проведение

организационных изменений

Выбор необхо-

димой системы управления

Определение

задач

Определение

ресурсов

Распределение

по СХП

Разработка

бюджетов СХП

Контроль

соответствия

Стратегический

анализ

Уточнение

стратегии и целей

Рис. 16. Процесс контроля стратегий

88

Глава 5. Стратегический анализ

5.1. Подходы к осуществлению стратегического анализа

Стратегический анализ как одна из функций стратегического менеджмента зародился в конце 1960-х годов. В то время крупные фирмы и большинство средних превратились в комплексы, которые объединяли в себе выпуск разнородной продукции и выходили на многие товарные рынки. Однако рост продолжался уже далеко не на всех рынках, а некоторые из них даже были неперспективными. Такое расхождение возникло из-за различий в степени насыщения спроса, изменений экономических, политических и социальных условий, растущей конкуренции и быстрых темпов обновления технологий. Стало очевидно, что продвижение в новые отрасли не поможет компании решить свои стратегические проблемы или использовать весь свой потенциал. В таких условиях на смену экстраполяционного планирования пришли стратегическое планирование и стратегический анализ.

Стратегический анализ обеспечивает широкое понимание среды функционирования компании или осмысление индивидуальных черт компании на фоне окружающего ее мира.

В стратегическом анализе существует два подхода: экстравертный и интровертный. В случае экстравертного подхода всегда удается сохранить полный охват тенденций независимо от того, готова компания воспринимать реальные факторы влияния на ее благополучие или нет. Это касается, прежде всего, оценки тенденций в сферах политики, демографии, природопользования, технического прогресса и т.д. Практичность такого подхода очевидна, когда речь заходит о деятельности транснациональных корпораций; о бизнесе, основанном на крупных международных поставках; о компаниях, которые в силу обстоятельств вынуждены вести свою

89

деятельность в зонах конфликтов, техногенных катастроф, в трудных при- родно-климатических условиях.

В экстравертном подходе информационная модель компании соотносится с «внешней инфраструктурой» бизнеса. Здесь важно обеспечить адекватность сравнений микро- и макроэкономических показателей; следует особо оговаривать допустимость параллельных сравнений тенденций и показателей деятельности именно данной компании. Результаты анализа существенно выигрывают в конкретности восприятия, но и значительно теряют в возможности недоучета факторов развития ситуации на рынке. Например, формирование объема продаж в определенных сегментах и фактически известной совокупности клиентов исключает возможность учета формирования доходов на альтернативных рынках или от продажи товаров-заменителей. В свою очередь сбор информации об однородных и аналогичных товарах или товарах-заменителях требует не только дополнительных усилий, но и необходимости выхода за пределы видения собственного бизнеса с соразмерным охватом и масштабом. Стратегический анализ внешней среды компании связан больше с внешними, чем с внутренними проблемами компании. Особенно если принимаются решения по выбору номенклатуры продукции и сегментов рынка. Причем на этих стратегических решениях могут сказываться факторы как ближнего, так и дальнего окружения компании. Поэтому внешний анализ, помимо оценки рыночной конъюнктуры, должен охватывать такие сферы, как экономика, политика, технология, международное положение и социально-культурное поведение, т. е. проводиться в соответствии с моделью PEST, что означает четыре группы внешних сил давления: Political (политика), Economics (экономика), Social (социальная среда), Technological (технология).

Анализ проводится в контексте выявления возможностей и угроз дальнего окружения, факторы которого оцениваются в плоскости: влияние на компанию вероятности их реализации. Исследование деятельности

90