Лекции_экономика_энергетики_заочная_форма

.pdfгим. Новая структура отрасли требовала и новых правил игры. Чтобы независимый производитель был действительно независимым и имел возможность продавать свою электроэнергию, ему был необходим доступ к инфраструктуре транспортировки электроэнергии, возможность самостоятельно устанавливать цены. Необходимые для этого нормы были предусмотрены в законодательстве ряда государств. В результате в некоторых странах появился свободный рынок электроэнергии, цены на котором устанавливались на основе спроса и предложения. Впервые конкурентный рынок заработал в 1990 году в Англии и Уэльсе, а режим неограниченной конкуренции на оптовом рынке электроэнергии впервые в истории был введен в 1991 году в Норвегии.

При всем различии моделей отрасли и путей ее реформирования, в Европе, США и ряде других регионов мира осуществляются схожие шаги по либерализации электроэнергетики: разграничение естественно монопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (генерация, сбыт) видов деятельности, демонополизация отрасли с параллельным развитием антимонопольного регулирования, введение для независимых поставщиков электроэнергии недискриминационного доступа к инфраструктуре, либерализация рынков электроэнергии. Среди государств, полностью открывших рынок для конкуренции, можно выделить Швецию, Норвегию, Финляндию, Великобританию, Новую Зеландию и ряд других. К подобным же стандартам стремится Европейский Союз в целом, законодательство которого требует полного открытия национальных рынков электроэнергии большинства стран членов этой организации. Развитие конкурентных оптовых рынков на всей территории страны также является одним из приоритетов энергетической стратегии США. В ряде регионов этой страны уже действует конкурентный оптовый рынок электроэнергии, во многих штатах осуществляется либерализация розничной торговли электроэнергией.

Перед тем как перейти к обзору основных моделей построения рынков в электроэнергетике дадим понятие электроэнергетического рынка. В общем случае электроэнергетический рынок – это сфера операций по купле-продаже следующих основных видов продукции и услуг:

•электрической энергии;

•электрической мощности;

•услуг по транспорту и распределению электроэнергии;

•технологических услуг, связанных с обеспечением надежного функционирования электрической сети и поддержанием качественных параметров энергоснабжения на нормативном уровне;

•услуг по повышению энергоэффективности, предоставляемых потре-

бителям.

Субъектами (участниками) рынков являются:

•производители электроэнергии – вертикально-интегрированные энергокомпании (подразумевается, что данные компании обеспечивают производство, передачу, распределение и сбыт электроэнергии на определенной территории), генерирующие компании, независимые производители электроэнергии;

141

•поставщики электроэнергии – вертикально-интегрированные энергокомпании, компании, осуществляющие транспорт (передачу) энергии, компании-дистрибьюторы, осуществляющие распределение энергии, энергосбытовые организации;

•независимые коммерсанты – брокеры (обеспечивают посреднические услуги при заключении контрактов), дилеры (покупают и перепродают электроэнергию);

•потребители электроэнергии различных групп и категорий.

В зависимости от конкретной организационной модели электроэнергетического рынка состав участников, а также ассортимент продукции и услуг могут меняться. При этом общим принципом организации рынка в электроэнергетике является то, что в передаче и распределении энергии конкуренция исключена: эта сфера деятельности является естественной монополией. Конкуренция возможна в сфере производства электроэнергии и в сфере торговли электроэнергией между поставщиками (продавцами) энергии, доводящими ее до конкретных потребителей.

При построении конкурентных отношений в электроэнергетике выделяют два вида рынков: оптовые и розничные. Оптовые рынки функционируют в сетях высокого и сверхвысокого напряжения. На данных рынках взаимодействуют производители, поставщики и отдельные крупные потребители электроэнергии. Оптовые рынки подразделяются на контрактные и оперативные. Контрактный рынок основан на двусторонних соглашениях между субъектами оптового рынка (на срок от недели до десятков лет). Оперативный рынок функционирует в пределах текущих суток, разделенных на периоды определенной продолжительности. товарами на контрактных рынках являются электроэнергия и мощность, на оперативных – только электроэнергия.

Розничные рынки функционируют в сетях среднего и низкого напряжения. На этих рынках взаимодействуют поставщики, сбытовые организации и потребители.

Все организационные модели электроэнергетического рынка, используемые в различных странах, можно разделить на четыре основных разновидности:

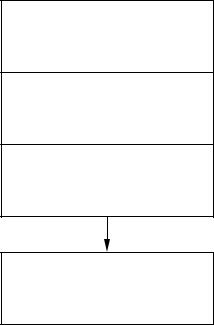

Модель 1. Монополия на всех уровнях. Генерирование, передача, а час-

то и распределение электроэнергии осуществляются одной унитарной компанией (рис. 10.1). В рамках данной модели конкуренция отсутствует практически полностью. Примеры: АО-Энерго в России до начала 2000-х гг.; региональные энергокомпании в США.

Модель 2. Закупочное агентство. Единый покупатель (закупочное агентство) выбирает производителей. Независимые производители электроэнергии конкурируют за право на контракт с закупочным агентством на поставку ему электроэнергии и мощности. Закупочное агентство имеет монополию на высоковольтную сеть и на продажу электроэнергии конечным потребителям, которые, в свою очередь, не имеют свободного доступа к электросети, то есть не могут выбирать поставщика. В качестве закупочного агентства может выступать интегрированная энергокомпания или отдельная независимая компания, владеющая основной сетью. Примеры: Ирландия, Италия, Япония.

142

Интегрированная |

энергокомпания |

Производство

Передача

Распределение и сбыт

Собственные

потребители

Рис. 10.1. Структура монопольного электроэнергетического рынка

Модель 3. Конкуренция на оптовом рынке. Дистрибьюторы (распреде-

лительные компании) покупают электроэнергию непосредственно у конкурирующих производителей и передают ее по распределительным сетям с последующей продажей потребителям. При этом покупателями могут быть и крупные потребители электроэнергии, непосредственно выходящие на оптовый рынок. Дистрибьюторы имеют монополию на конечных потребителей. Разрешен свободный доступ производителей к основной электросети региона. Примеры: Великобритания, Норвегия, США (штат Калифорния), Чили, Аргентина, Австралия.

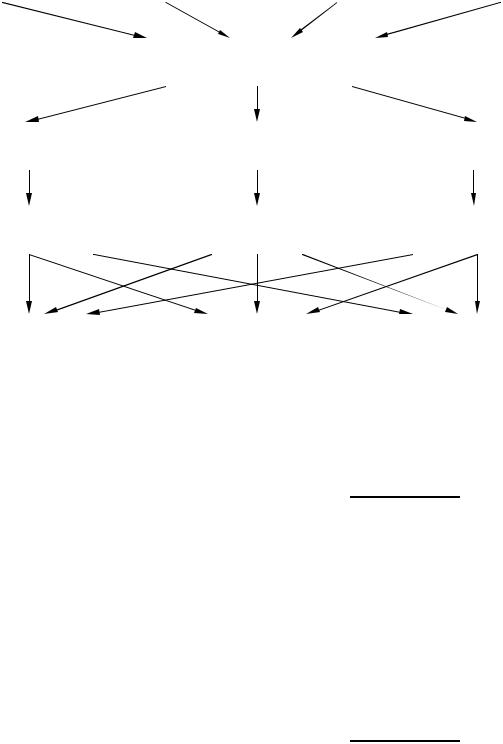

Модель 4. Конкуренция на оптовом и розничном рынках. Каждый по-

требитель выбирает своего поставщика. Продавцы имеют свободный доступ к распределительным сетям. Распределение электроэнергии отделено от розничной продажи, и последняя охвачена конкуренцией. Причем розничной торговлей могут заниматься как дистрибьюторы, так и сбытовые компании, не имеющие электрических сетей. Эта модель в своем идеальном варианте отражает концепцию максимально свободного рынка (рис. 10.2). Примеры: Великобритания, Норвегия.

Основные характеристики моделей организации электроэнергетического рынка представлены в табл. 10.1.

143

Генерирующая |

|

|

Генерирующая |

|

Генерирующая |

|

|

Генерирующая |

||||

компания А |

|

|

компания В |

|

компания С |

|

|

компания D |

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Транспортная компания |

|

|

|

||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||||||

Распределительная |

|

|

Распределительная |

|

|

Распределительная |

||||||

компания А |

|

|

компания В |

|

|

|

|

компания С |

||||

|

|

|

|

|

|

|

||||||

Сбытовая |

|

|

Сбытовая |

|

|

|

|

Сбытовая |

||||

компания А |

|

|

компания В |

|

|

|

|

компания С |

||||

Потребители |

|

Потребители |

|

Потребители |

региона А |

|

региона В |

|

региона С |

Рис. 10.2. Структура открытого конкурентного электроэнергетического рынка

Таблица 10.1 Характеристика моделей организации электроэнергетического рынка

Характеристика |

Модель 1 |

Модель 2 |

|

Модель 3 |

Модель 4 |

модели |

Монополия |

Закупочное |

Конкуренция |

Конкуренция |

|

|

|

агентство |

|

на оптовом |

на розничном |

|

|

|

|

рынке |

рынке |

|

|

|

|

|

|

Наличие конкурирующих |

Нет |

Есть |

|

Есть |

Есть |

производителей |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Наличие выбора |

Нет |

Нет |

|

Есть |

Есть |

для розничных торговцев |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Наличие выбора |

Нет |

Нет |

|

Нет |

Есть |

для конечных потребителей |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Нарынкетепловойэнергииреализуютсяследующиевидытоваровиуслуг:

•горячая вода;

•пар заданных параметров;

•услуги по передаче и распределению теплоэнергии;

•услуги по сбору платежей с потребителей за отопление и горячую воду.

144

Субъектами рынка тепловой энергии являются:

•производители тепловой энергии (электростанции, независимые теплоисточники, ведомственные и муниципальные организации – владельцы теплоисточников);

•оптовые перепродавцы теплоэнергии, осуществляющие транспорт теплоэнергии и эксплуатацию тепловых сетей;

•жилищно-коммунальные организации, осуществляющие эксплуатацию местных систем отопления и сбор платежей за тепло и горячую воду;

•потребители тепловой энергии различных категорий.

По сравнению с рынками электрической энергии, рынки тепловой энергии имеют ряд существенных отличий.

1.Эти рынки локальные; они как правило замыкаются в границах городов

ирайонов. В результате в регионах могут отсутствовать единые системы теплоснабжения, а значит и региональные рынки теплоэнергии.

2.Необходимое условие существования оптовых рынков теплоэнергии – наличие системы централизованного теплоснабжения. Однако нередко между отдельными участками тепловых магистралей нет связей, а физическая конфигурация сети не позволяет осуществлять подключение независимых теплоисточников сразу в нескольких точках.

3.Функционирование рынков теплоэнергии имеет резко выраженный сезонный характер, что связано с неравномерным графиком отопительных нагрузок.

10.2. Предпосылки и история реформирования электроэнергетики России

Еще в 1980-х годах в электроэнергетике страны стали проявляться признаки стагнации: производственные мощности обновлялись заметно медленнее, чем росло потребление электроэнергии. В 1990-е годы, в период общеэкономического кризиса в России, объем потребления электроэнергии существенно уменьшился, в то же время процесс обновления мощностей практически остановился.

Общая ситуация в отрасли характеризовалась следующими показателями:

•по технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и др.) российские энергокомпании отставали от своих аналогов в развитых странах;

•отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению;

•в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис. Существовала высокая вероятность крупных аварий;

•отсутствовала платежная дисциплина, были распространены неплатежи;

•предприятия отрасли были информационно и финансово "не прозрачными";

•доступ на рынок был закрыт для новых, независимых игроков.

145

Отмеченные обстоятельства обусловили необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили существенно увеличить объем инвестиций в них. В основе таких преобразований должны лежать рыночные принципы построения отношений между производителями и потребителями электро- и теплоэнергии. Другими словами, данные преобразования предполагают построение рыночных отношений в электроэнергетике. Тем самым Россия встала на путь большинства развитых государств, которые проводят в настоящее время или уже провели реформы в электроэнергетике, стремясь приспособить ее к условиям современной экономики.

До начала реформирования электроэнергетика России представляла собой монопольную модель (по типу модели 1), реализованную в рамках ЕЭС России. При этом практически все предприятия отрасли были государственными. Данная схема идеально подходила для планового хозяйства страны, имея ряд существенных преимуществ (в том числе и технико-экономических) по сравнению с рыночными схемами организации отрасли.

Первые шаги по реформированию отрасли были сделаны в 1992 – 1994 гг., когда была проведена реструктуризация, включавшая:

•акционирование и приватизацию предприятий;

•формирование федерального оптового рынка электрической энергии и мощности (ФОРЭМ), предполагавшего организацию конкуренции производителей электроэнергии;

•создание РАО "ЕЭС России" как главной компании в электроэнергетике страны, ответственной за работу Единой энергосистемы и работы отдельных ее элементов (производство, передача и распределение электрической энергии);

•закрепление за РАО "ЕЭС России" функции сетевой компании, обеспечивающей всем участникам ФОРЭМ равный доступ к межсистемным линиям электропередачи, и как холдинг владеющей 49% акций всех региональных энергокомпаний и контрольными пакетами всех электростанций, выведенных на ФОРЭМ;

•выделение из состава региональных энергосистем крупных электростанций (как правило установленной мощностью более 1000 МВт) в качестве самостоятельных субъектов и вывод их на федеральный оптовый рынок энергии и мощности (ФОРЭМ);

•акционирование и приватизацию энергообъединений, создание на их

базе 72 региональных энергокомпаний, которые должны были быть поставлены в равные "стартовые" экономические условия.

Однако по-настоящему рыночные отношения в электроэнергетике на данном этапе не сложились. В первую очередь, это было обусловлено следующими причинами:

1. Значительное число из 51-й электростанции, выведенных на ФОРЭМ продолжали оставаться в составе соответствующих АО-Энерго, не выступая в качестве самостоятельных субъектов рынка в результате чего конкуренция на ФОРЭМ носила больше условный характер.

146

2.Низкая платежеспособность потребителей, что не давало установить рыночные цены на электроэнергию. Причем зачастую производителей электроэнергии обязывали продавать электроэнергию по ценам, близким к себестоимости или даже ниже себестоимости, что является прямым противоречием с рыночной формой организации производства. Сам ФОРЭМ был полностью регулируемым со стороны государства.

3.Повсеместный кризис неплатежей и огромные взаимные задолженности потребителей, производителей и поставщиков топлива, что практически "убрало" из отрасли денежные отношения. В таких условиях особенно тяжело приходилось самостоятельным электростанциям, выведенным на ФОРЭМ, так как решение вопросов обеспечения их топливом вызывало значительные затруднения. Особенно сильно это проявилось для электростанций, работающих на "зарубежном" топливе (например, экибастузский уголь, на котором работают многие электростанции Урала).

4.Практическое отсутствие рыночных механизмов на потребительских

рынках.

5.Слабая развитость инфраструктуры рынка и ряд других причин. Поэтому можно сказать, что реформы электроэнергетики, проводившиеся

в1990-е гг. носили противоречивый характер и не привели к ожидаемым результатам. Более того, вследствие многих организационных проблем, а также общего негативного состояния в экономике страны, ситуацию в электроэнергетической отрасли можно было охарактеризовать как кризисную.

В результате преобразований, проведенных в 1990-е гг. к 2000 г. в электроэнергетике сложилась структура, представленная на рис. 10.3.

Следующей важнейшей точкой, связанной с реформированием электроэнергетики России следует назвать 1998 г., когда Председателем Правления ОАО РАО "ЕЭС России" стал А.Б. Чубайс. В Компанию пришла новая команда менеджеров, среди которых были не только профессиональные энергетики, но

иэкономисты, юристы и финансисты – специалисты, необходимые для успешной реализации программы антикризисного управления. В РАО "ЕЭС России" начался этап финансового оздоровления. К 2000 году Компании удалось достичь 100%-ного уровня оплаты электроэнергии и тепла со стороны потребителей, урегулировать свою задолженность перед бюджетами и бизнеспартнерами. В кратчайшие сроки была устранена угроза банкротств ряда региональных энергокомпаний Холдинга, погашены долги по заработной плате, остановлен отток квалифицированных кадров.

Решение обозначенных вопросов сделало возможным проведение дальнейшего реформирования отрасли. В результате, с 2001 г. стали происходить дальнейшие преобразования РАО "ЕЭС России" и отрасли в целом, обусловив ее переход к структуре, вариант которой показан на рис. 10.4. Основополагающим нормативным документом по дальнейшему реформированию отрасли стало Постановление Правительства РФ № 526 от 11 июля 2001 года.

147

|

Правительство |

|

Миноритарные акционеры |

||

|

Российской Федерации |

|

РАО "ЕЭС России" |

||

|

|

|

|

|

|

Концерн "Росэнергоатом"

10 АЭС

|

|

|

|

|

|

РАО "ЕЭС России" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

строящихся8включая( ) |

72 АО-Энерго |

|

|

Независимые |

|||||

|

|

|

|

|

(включая станции |

|

|

АО-Энерго |

|||||

Федеральные44 |

электростанции |

|

АО-Энерго) |

|

Иркутскэнерго |

|

Татэнерго |

Башкирэнерго |

Новосибирскэнерго |

||||

|

Магистральные сети |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

(220 кВ и выше) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Распределительные сети |

|

|

|

|

|

|

|

|

|

|

|

|

|

(110 кВ и ниже) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Диспетчерское |

|

|

|

|

|

|

|

|

|

|

|

|

|

управление |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сбыт |

|

|

|

|

|

|

|

Рис. 10.3. Структура электроэнергетической отрасли в 2000 г.

Основные цели проведения дальнейшего реформирования:

•повышение эффективности предприятий отрасли;

•создание условий для привлечения инвестиций в отрасль;

•обеспечение надежного и бесперебойного энергоснабжения потребителей.

Достижение отмеченных целей потребовало дальнейшего преобразования отрасли в направлении формирования полноценного рынка в ней. Это, в свою очередь, привело к необходимости проведения существенных преобразований. Среди ключевых преобразований следует выделить:

•изменение системы государственного регулирования отрасли в направлении снижения роли государства и максимально возможного внедрения конкурентных (рыночных) механизмов формирования цены на электрическую энергию и мощность;

•формирование конкурентного рынка электроэнергии;

•разделение естественномонопольных и потенциально конкурентных видов деятельности;

•создание вместо вертикально-интегрированных компаний структур, специализирующихся на отдельных видах деятельности (например, производство энергии, передача электроэнергии, сбыт электроэнергии и т.п.);

•усиление государственного контроля в естественномонопольных сферах деятельности;

•расширение и создание конкуренции в остальных сферах.

148

149

Рис. 10.4. Схема организации производства и управления в электроэнергетике России

Основные этапы проведения отмеченных преобразований включали:

•11 июля 2001 г. – принятие постановления Правительства от 11 июля 2001 г. № 526 "О реформировании электроэнергетики Российской Федерации";

•2001 – 2003 гг. – принятие новых основополагающих нормативных документов (в том числе Федерального закона "Об электроэнергетике");

•2002 г. – созданы ОАО "ФСК ЕЭС" и ОАО "СО ЦДУ ЕЭС";

•2003 г. – реализация нескольких пилотных проектов ОАО "Калугаэнерго", ОАО "Орелэнерго", ОАО "Брянскэнерго", ОАО "Тулэнерго";

•2004 г. – начало создания новых межрегиональных компаний: распределительных сетевых (МРСК), оптовых генерирующих (ОГК) и территориальных генерирующих (ТГК). Состоялась государственная регистрация ОАО "ГидроОГК";

•2005 г. – реструктуризация большей части региональных АО-Энерго; регистрация оставшихся ОГК, 13 ТГК, 4 МРСК; создание Комиссии по реорганизации ОАО РАО "ЕЭС России";

•2006 г. – с 1 сентября 2006 года вступили в силу новые правила работы оптового и розничных рынков электроэнергии. На оптовом рынке электроэнергии (мощности) осуществлен переход к регулируемым договорам между покупателями и генерирующими компаниями, ликвидирован сектор свободной торговли (ССТ), запущен спотовый рынок – "рынок на сутки вперед" (РСВ);

•2007 г. – запуск процесса либерализации рынка (постепенного снижения доли электроэнергии, покупаемой по регулируемым договорам); переход почти половины электростанций и 22-х сбытовых компаний в частные руки; формирование целевой структуры всех тепловых ОГК и ТГК, завершение первого этапа консолидации ОАО "ГидроОГК" (ОАО "РусГидро"); собранием акционеров РАО "ЕЭС России" одобрена завершающая реорганизация общества;

•2008 г. – с 1 июля прекратило существование РАО "ЕЭС России", запущен рынок мощности;

•2009 г. – переход девяти распределительных компаний ("Белгородэнерго", "Липецкэнерго", "Тверьэнерго", "Пермьэнерго", "Тулаэнерго", "Рязаньэнерго", "Астраханьэнерго", "Кургаэнерго" и "Оренбургэнерго") на новую систему тарифообразования (RAB-регулирование) в тестовом режиме. RAB (Regulatory Asset Base – регулируемая база инвестиро-

ванного капитала) – это система долгосрочного тарифообразования, основной целью которой является привлечение инвестиций в расширение и модернизацию инфраструктуры. Компании в системе RAB получают гарантированный возврат инвестиций и доход на инвестиции, достаточный для обслуживания кредитов и получения прибыли. Кроме этого, они получают стимул к снижению издержек, так как сэкономленные средства остаются в компании. С точки зрения потребителей достоинствами системы RAB являются повышение надежности энергоснабжения и качества предоставляемых услуг за счет новых инвестиций;

150