Лекции_экономика_энергетики_заочная_форма

.pdfдажу своих акций, количество акционеров такого общества не ограничено, ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках.

Закрытое акционерное общество (ЗАО) – это акционерное общество, ак-

ции которого распределяются только среди учредителей; не вправе осуществлять открытую подписку (продажу) акций; акционеры такого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого ЗАО; число участников ЗАО не должно превышать 50 акционеров. По существу, ЗАО очень близко к ООО.

Производственный кооператив (артель) – добровольное объединение граждан на основе членства для совместной хозяйственной деятельности, основанной на личном трудовом (или ином) участии и объединении его членами (участниками) имущественных паевых взносов. Кооперативы обычно создаются в добывающих отраслях, для производства, переработки сельскохозяйственной продукции, в торговле, в сфере оказания услуг и др. Члены кооператива в отличие, например, от ООО и АО, несут обязательную ответственность по обязательствам кооператива.

Наконец, четвертая группа организационно-правовых форм, присущих коммерческим организациям, называется унитарное предприятие. Таким предприятием является коммерческая организация, не наделенная правом собственности на имущество, закрепленное за этой организацией его собственником, например, государством. Имущество унитарного предприятия является неделимым и не может быть распределено по долям (вкладам, паям), в том числе и между работниками предприятия. В этой форме могут быть только государственные и муниципальные предприятия. Согласно законодательству, могут быть следующие виды унитарных предприятий:

1)унитарные предприятия, основанные на праве хозяйственного ведения. Такие предприятия создаются по решению государственного органа (или органа местного самоуправления). Учредительным документом является его устав. Уставной фонд определяется законодательными документами. Ответственность по обязательствам предприятие несет в пределах закрепленного за ним имущества. Руководитель предприятия назначается собственником имущества. В данной группе унитарных предприятий выделяется три основных типа предприятий:

•федеральное государственное унитарное предприятие (ФГУП);

•государственное предприятие (ГУП) (государственное предприятие субъекта Федерации);

•муниципальное предприятие (МУП);

2)унитарные предприятия, основанные на праве оперативного управления. Создаются по решению Правительства Российской Федерации, правительств субъектов РФ или органом местного самоуправления. Им присваивается статус казенного предприятия, который должен быть указан в фирменном наименовании. Этим указывается, что соответствующие органы власти несут субсидиарную (полную) ответственность по обязательствам казенного пред-

21

приятия. Учредительным документом такого предприятия является устав, утверждаемый соответствующим органом власти. Соответственно, среди унитарные предприятия, основанных на праве оперативного управления, выделяют:

•федеральное казенное предприятие;

•казенное предприятие (казенное предприятие субъекта РФ);

•муниципальное казенное предприятие.

Что касается некоммерческих организаций, то остановимся на них кратко. Данные организации (предприятия) активно занимаются хозяйственной деятельностью, однако не стремятся к получению прибыли. Среди некоммерческих организаций наиболее характерны такие организационно-правовые формы (см. рис. 2.1), как потребительские кооперативы, общественные организации (объединения), религиозные организации, фонды, объединения юридических лиц (ассоциации и союзы).

2.1.2.Корпоративные формы предпринимательства

иинтегрированные структуры в экономике

На сегодняшний день интеграция предприятий в корпоративные структуры является одним из основных признаков и механизмов хозяйственной деятельности в рыночной экономике, особенно в сфере крупного и среднего бизнеса. Крупные интегрированные структуры составляют основу экономики любого развитого государства. В настоящее время к корпоративным структурам, в том числе к транснациональным компаниям (ТНК), относят свыше 60 тысяч материнских компаний и более 500 тысяч их зарубежных филиалов и аффилированных фирм, расположенных по всему миру. Под контролем крупных интегрированных структур находится до половины мирового промышленного производства, более 60% внешней торговли, до 80% патентов и лицензий на новую технику, технологии и ноу-хау.

Современная корпорация – это, как правило, материнская компания с сетью дочерних обществ, отделений, филиалов, агентств и прочих хозяйственных образований, имеющих различный юридический статус и разную степень опе- ративно-хозяйственной самостоятельности.

Корпорации способствуют решению двух фундаментальных проблем рыночной экономики:

1.Привлечение капитала для осуществления крупных проектов.

2.Диверсификация риска. Поскольку каждый инвестиционный проект предполагает определенный риск, инвестор предпочитает поделить свои сбережения на части, вложив их в большое число компаний, и таким образом снизить степень риска.

В рыночных условиях, интеграция предприятий является одним из необходимых условий их выживания и поддержания (повышения) достаточного уровня конкурентоспособности. Однако предприятия интегрируются уже на основании рыночных принципов и критериев, главными из которых является упрочение своих позиций на рынках, завоевание новых рынков и, соответственно, максимизация прибыли. При этом образуемые структуры могут носить

22

вертикально-интегрированный характер (особенно в крупном бизнесе – энергетике, металлургии) и замыкать в себе весь цикл производства продукции: от добычи сырья (производства заготовки) до выпуска готовой продукции и иметь достаточно широкий уровень диверсификации производства, объединяя иногда предприятия совершенно различных отраслей. Рассмотрим наиболее характерные формы интегрированных структур, характерных для рыночной экономики.

Холдинг

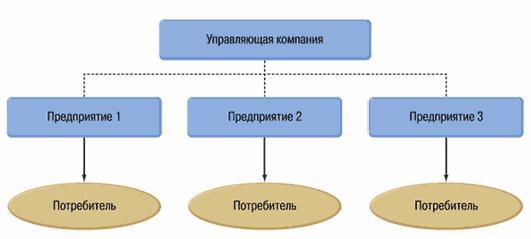

Холдинговая компания (холдинг) представляет собой объединение предприятий, у которых контрольные пакеты акций сосредоточены в едином центре (управляющей компании) и которая выполняет по отношению к предприятиям контролирующие функции (рис. 2.2). Предприятия, контрольные пакеты акции которых входят в состав активов холдинговой компании, называются дочерними. Под контрольным пакетом акций понимается любая форма участия в капитале предприятия, которая обеспечивает безусловное право принятия или отклонения определенных решений на общем собрании его участников (акционеров, пайщиков) и в его органах управления. Как правило, контрольный пакет предполагает владение пакетом акций или долей в размере свыше 50%.

Рис. 2.2. Упрощенная схема холдинговой структуры

Входящие в холдинг предприятия, как правило, являются независимыми юридическими лицами. Такая форма интеграции, с одной стороны, позволяет сохранять полный контроль над предприятиями со стороны управляющей компании. С другой стороны, замена крупной единой иерархической структуры межфирменной кооперацией помогает группе решить проблему неуправляемости сложной административной единицы. Следует отметить, что холдинги являются одной из самых "жестких" форм интеграции предприятий.

23

Консорциум

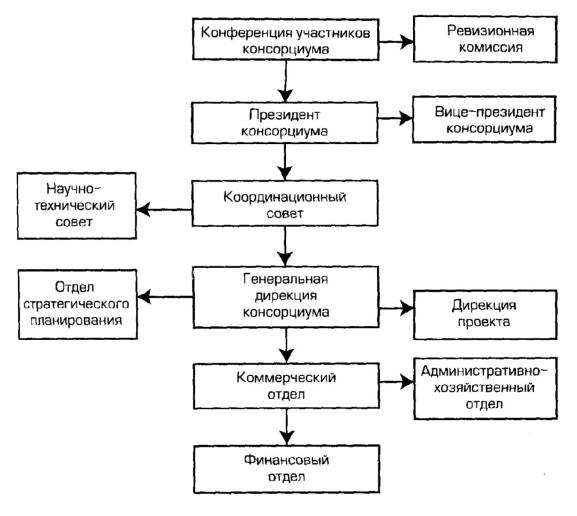

Консорциум – временное объединение предприятий на основе соглашения для осуществления ограниченных по срокам и содержанию проектов, требующих консолидации усилий и средств научно-технических, производственных, обслуживающих и финансовых компаний, способных совместно решить поставленную задачу. В консорциуме участники остаются юридически самостоятельными органами. Пример построения схемы управления консорциумом приведен на рис. 2.3.

Рис. 2.3. Структура управления консорциумом

Картель

Картель – объединение, как правило, предприятий одной отрасли, которые вступают между собой в соглашение, касающееся различных сторон коммерческой деятельности компании − соглашение о ценах, о рынках сбыта, объемах производства и сбыта, ассортименте, обмене патентами, условиях найма рабочей силы и т.д. Картели представляют угрозу с точки зрения монополизации рынков по отдельным видам продукции, вследствие чего во многих государствах картели запрещены законодательством.

24

Концерн

Концерн – объединение предприятий, при котором они сохраняют свою юридическую самостоятельность, но финансовый контроль и определенные функции по снабжению, производству, маркетингу предприятий взяты под единое управление.

Концерн – это одна из самых сложных форм объединения, включающая в себя предприятия разных отраслей промышленности, банков, транспорта, торговли и осуществляет совместную деятельность на основе добровольной централизации функций (финансовой, научно-технической, производственной, инвестиционной, внешнеэкономической). Концерн является одним из видов форм "жесткой" интеграции. По своей сути концерны очень сходны с холдингами.

Концерны по сравнению с холдинговыми объединениями являются более жестко структурированными и централизованными объединениями, в то время как участники холдинга обычно имеют достаточную степень свободы в оперативной деятельности. Управление концерном осуществляется его органами, избираемыми всеми участниками концерна, тогда как управление холдингом осуществляется, как правило, головной компанией.

2.2. Хозяйственные средства предприятия и их источники. Баланс предприятия

2.2.1. Классификация хозяйственных средств предприятия и их кругооборот

Материально-техническую основу деятельности предприятия составляет принадлежащее ему на различных принципах и правах имущество (хозяйственные средства). Хозяйственные средства (активы) делятся на основной и оборотный капитал.

Косновному капиталу относятся здания, сооружения, рабочие машины

иоборудование, инвентарь, транспортные средства и т.д. Основной капитал участвует в нескольких кругооборотах хозяйственных средств. Он используется в течение длительного периода времени (более 1 года). Помимо материальных активов, в состав основного капитала входят и нематериальные активы: права пользования земельными участками, природными ресурсами, патенты, лицензии, программное обеспечение, авторские права и т.п.

Оборотным капиталом называют те активы, которые при нормальной хозяйственной деятельности предприятия меняют свои формы в относительно короткий срок (менее, чем за год). Таким образом, оборотный капитал представляет собой подвижную часть активов. К оборотному капиталу относятся: товарные запасы, дебиторская задолженность, ценные бумаги и прочие краткосрочные финансовые вложения, денежные средства.

Товарные запасы представляют собой производственные запасы сырья, материалов, топлива и т.п., которые создаются в качестве своеобразных буферов между их закупкой и собственно производством.

25

Ценные бумаги и прочие краткосрочные финансовые вложения включаются в оборотный капитал, если речь идет о легко реализуемых активах, которые не предназначены для длительного владения.

Денежные средства включают кассовую наличность, а также средства предприятия на банковских счетах.

Источники финансирования предприятия называются пассивами. Они делятся на следующие группы: собственный капитал, страховые резервы, кредиторская задолженность в виде краткосрочных и долгосрочных обязательств.

Собственный капитал включает вклад в предприятие его владельца (владельцев), а также соответствующую долю прибыли, остающуюся в распоряжении предприятия.

Страховые резервы создаются по причине того, что могут потребоваться заранее незапланированные расходы, а также на случай непредвиденных и форс-мажорных обстоятельств.

Кредиторская задолженность включает долгосрочные и краткосрочные обязательства. С ними связаны права кредиторов на активы предприятия. Примеры обязательств: счета к оплате за поставленную (поставляемую) продукцию или услуги, подлежащие уплате налоги, векселя.

2.2.2. Источники хозяйственных средств

Среди источников формирования хозяйственных средств различают источники собственных и источники заемных средств.

Кисточникам собственных средств относятся:

•прибыль от основной деятельности;

•прибыль от финансовых операций;

•уставный фонд;

•амортизационный фонд;

•задолженность покупателей за отгруженные товары;

•выручка от реализации выбывшего имущества и т.п.

Кисточникам заемных средств относятся:

•банковские кредиты;

•кредиторская задолженность;

•выпуск облигаций и векселей.

Кроме того, к источникам заемных средств можно также отнести задолженность перед работниками по заработной плате, перед бюджетом по налогам, перед органами социального и обязательного медицинского страхования.

2.2.3. Баланс предприятия

На предприятии совершается множество различных хозяйственных операций. При этом хозяйственные средства и их источники постоянно движутся и изменяются. Для управления необходимо с определенной степенью периодичности иметь информацию об этом движении. В этих целях используется баланс. Он представляет собой информацию о хозяйственных и средствах и их движе-

26

нии на предприятии на какую-либо дату, обычно на конец месяца, квартала, полугодия или года.

Баланс – это финансовый отчетный документ, отражающий стоимость активов, обязательств и собственного капитала предприятия по состоянию на определенный момент времени. Баланс представляет собой сводную таблицу, указывающую источники капитала и его размещение. В левой части таблицы (активе) отражаются материальные и денежные средства, которыми располагает предприятие: основной и оборотный капитал, готовая продукция, складские запасы, наличные деньги, векселя, счета и прочие активы.

Правая часть (пассив) содержит собственные источники средств предприятия и обязательства: учредительский (акционерный) капитал, нераспределенную прибыль, краткосрочные, среднесрочные и долгосрочные кредитные обязательства, резервы.

В основе баланса предприятия лежит следующее тождество:

Стоимость |

|

Стоимость |

|

Собственный |

активов |

= |

всех |

+ |

капитал |

обязательств |

предприятия |

|||

|

|

|

|

|

Данное тождество можно также представить в следующем виде:

F + Z + R А = ИС + K Т + K О + RР ,

где: F – основные средства и вложения предприятия;

Z – готовая продукция и складские запасы;

R А – денежные средства, краткосрочные финансовые вложения, расчеты (дебиторская задолженность) и прочие активы;

ИС – источники собственных средств;

K Т – краткосрочные и долгосрочные кредиты и заемные средства; K О – кредиты, не погашенные в срок;

R Р – расчеты (кредиторская задолженность) и прочие пассивы.

Таким образом, баланс содержит информацию для оценки имущественного и финансового состояния предприятия. По балансу можно определить конечный финансовый результат деятельности предприятия (прибыль или убыток). Данные баланса служат также базой для оперативного финансового планирования, используются для контроля за движением денежных потоков. Эти данные необходимы налоговым органам, кредитным учреждениям, органам государственного управления, фактическим или потенциальным партнерам предприятия.

27

3. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЙ ЭНЕРГЕТИКИ

3.1. Сущность и классификация основных фондов

Основные фонды (основные средства) – это совокупность производст-

венных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета, к основным фондам относятся средства труда со срокам службы более 12 месяцев и стоимостью на дату приобретения, превышающей 100-кратный размер минимальной величины месячной оплаты труда Все основные фонды делятся на производственные и непроизводственные (рис. 3.1).

Основные фонды (средства) должны одновременно отвечать следующим условиям:

•использоваться в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации, являясь средствами производства;

•использоваться в течение длительного периода времени, то есть в течение срока полезного использования продолжительностью свыше одного года;

•участвовать многократно в производственных циклах;

•приносить доход компании;

•переносить свою стоимость на себестоимость продукции частями по мере износа в течение срока полезного использования;

•сохранять на протяжении срока полезного использования свою физическую форму;

•не должны являться объектами для последующей перепродажи.

Не являются основными фондами (средствами):

•машины, оборудование, числящиеся как готовые изделия на складах компаний-изготовителей и как товары на складах торговых организаций;

•оборудование в пути и монтаже;

•капитальные вложения в незавершенное строительство.

В составе ОПФ можно выделить следующие основные группы:

1.Здания. К ним относятся производственные корпуса основных и вспомогательных цехов, лабораторий, складов, гаражей, офисов и т.п. Главная их функция – создание необходимых условий для размещения и работы производственного оборудования, машин, транспорта, трудовых коллективов и т.д.

2.Сооружения. В эту группу входят: шахты, карьеры, нефтяные и газовые скважины, различные емкости (в том числе цистерны) и т.п. Основное их функциональное назначение состоит в обеспечении производства и хранении добываемых природных ресурсов.

28

Основные фонды

Основные производственные фонды

•здания

•сооружения

•передаточные устройства

•машины и оборудование (силовые, рабочие и прочие)

•измерительные и регулирующие приборы и устройства

илабораторное оборудование

•вычислительная техника

•транспортные средства

•инструмент

•производственный

ихозяйственный инвентарь

•прочие основные фонды, в том числе земельные участки, находящиеся в собственности хозяйствующего субъекта

Основные непроизводственные фонды

Объекты культурно-бытового назначения:

•клубы

•детские сады и ясли

•здравпункты

•профилактории

•учебные заведения

•бани, сауны, бассейны и др.

Активная часть |

|

|

|

Пассивная часть |

основных фондов |

|

|

|

основных фондов |

|

Передаточные |

|

||

(машины и оборудование, |

|

|

(здания, сооружения, |

|

|

устройства |

|

||

транспортные средства, |

|

|

инвентарь и др.) |

|

|

|

|

||

инструмент и др.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.1. Структура основных фондов предприятия

3.Передаточные устройства. Указанную группу образуют продуктопроводы, водопроводная сеть, электросеть, сети теплоснабжения и газификации. Основная функция передаточных устройств заключается в обеспечении передачи или перемещения различных видов энергии, топливных и сырьевых ресурсов к местам их потребления.

4.Машины и оборудование. В эту группу ОПФ, в которой осуществляются основные технологические процессы входят:

29

•силовые машины (электрогенераторы, электродвигатели, компрессоры и другие машины);

•рабочие машины и оборудование. Непосредственно участвуют в технологическом процессе, воздействуя на предметы труда (металлорежущие станки, прессы, молоты, термические печи и др.);

•прочие машины и оборудование. Машины и оборудование, не вошед-

шие в перечисленные группы (пожарные машины, оборудование телефонных станций и др.).

5.Транспортные средства. В эту группу входят: средства внутрицехового транспорта (автокары, вагонетки, тележки и т.п.), средства внутризаводского транспорта (электровозы, тепловозы, вагоны и т.п.) и средства внезаводского транспорта (автомобильный, железнодорожный, воздушный, водный транспорт).

6.Инструменты, производственный и хозяйственный инвентарь. В эту группу ОПФ включаются те виды инструмента и инвентаря, срок службы которых превышает один год.

В зависимости от степени непосредственного воздействия на предметы труда основные производственные фонды предприятий разделяют на активные

ипассивные. К активной части относят машины, оборудование, измерительные и регулирующие приборы и устройства и др. К пассивной – те группы основных фондов, которые создают условия для нормального выполнения процесса производства (здания, сооружения, передаточные устройства и др.). Промежуточное положение занимают передаточные устройства, которые могут быть отнесены как к активной части ОПФ, так и к пассивной. Удельный вес активной части основных производственных фондов характеризует прогрессивность структуры.

Технологическая структура основных производственных фондов энергетики по сравнению со структурой основных фондов всей промышленности характеризуется относительно низким удельным весом рабочих машин и оборудования и сравнительно высоким – силовых машин и передаточных устройств

(см. табл. 3.1).

Таблица 3.1 Укрупненная структура основных производственных фондов

предприятий промышленности и энергетики, %

|

Активная часть |

|

Пассивная часть ОПФ |

|

||||

|

ОПФ |

|

|

|||||

Объекты |

|

|

|

|

|

Всего |

||

Силовое |

Производ- |

|

|

Соору- |

Передаточ. |

Трансп. |

||

|

оборуд. |

ственное |

Здания |

|

жения |

устройства |

средства |

|

|

|

оборуд. |

|

|

|

|

|

|

Промышленность |

8 |

31 |

29 |

|

19 |

11 |

2 |

100 |

Электроэнергетика |

33 |

3 |

13 |

|

15,5 |

35 |

0,5 |

100 |

ТЭС |

47 |

8 |

28 |

|

9 |

6 |

2 |

100 |

ГЭС |

14 |

6 |

17 |

|

57 |

3 |

3 |

100 |

АЭС |

50 |

10 |

23 |

|

10 |

5 |

2 |

100 |

Электрические сети |

– |

10 |

7 |

|

5 |

75 |

3 |

100 |

и подстанции |

|

|||||||

|

|

|

|

|

|

|

|

|

Котельные |

38 |

10 |

22 |

|

20 |

8 |

2 |

100 |

30