Лекции_экономика_энергетики_заочная_форма

.pdfГруппировка затрат по экономическим элементам, прежде всего, необходима для определения потребности предприятия в материальных и денежных ресурсах, то есть для составления сметы затрат.

Группировка затрат по статьям калькуляции характеризует затраты по их производственному назначению и видам продукции. В отличие от сметы затрат (учета затрат по элементам затрат), в которой совокупные затраты на производство и реализацию продукции отражаются в целом по предприятию без распределения их по видам продукции, в калькуляции затраты группируются по производственному назначению (основное, вспомогательное производство, затраты на технологические, цеховые и общехозяйственные нужды), по технологическим стадиям и по видам продукции. Это имеет глубокий практический смысл, так как является результатом обязательных бухгалтерских проводок, что позволяет через анализ бухгалтерских документов выявить источник затрат – филиал, цех, участок или иное подразделение компании.

Калькуляция составляется для каждого вида продукции услуг и является основой для расчета себестоимости продукции. К калькуляционным статьям относятся:

1.Топливо на технологические цели. В статье отражается стоимость топлива, израсходованного непосредственно на производство электрической и (или) тепловой энергии.

2.Вода на технологические цели. Планируются и учитываются затраты на воду, расходуемую на технологические цели:

1) по котельному цеху:

•на подпитку парогенераторов ТЭС и котлов котельных;

•на пополнение системы гидрозолоудаления и системы золоулавливания; 2) по машинному (турбинному) цеху – на подпитку системы циркуляци-

онного водоснабжения для охлаждения конденсаторов турбин;

3)по теплофикационному отделению – на подпитку системы отпуска тепла на отопление и горячее водоснабжение;

4)по электроцеху – на охлаждение обмоток генераторов;

5)в тепловых сетях – затраты на химически очищенную воду, получаемую от тепловых электростанций для восполнения утечек воды в тепловых сетях;

6)на ГЭС по данной статье учитывается и планируется размер водного

налога.

3. Основная заработная плата производственных рабочих. По данной статье планируется и учитывается по стадиям производства основная оплата труда производственных рабочих (вахтенного персонала), непосредственно участвующих в технологическом процессе производства, передачи, распределения электрической и тепловой энергии, а также оплата труда специалистов, непосредственно занятых в производственном процессе: дежурных инженеров станций, подстанций, начальников смен, вахт.

Оплата труда руководителей, специалистов и служащих, не участвующих непосредственно в процессе производства, не выполняющих обязанности вахтенного персонала, в данную статью не включается, а планируется и учитывается по статье "Цеховые расходы".

81

4.Дополнительная заработная плата производственных рабочих. Учи-

тывается для тех же категорий работников, которые приведены в статье 3.

Кдополнительной оплате труда относятся выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве (неявочное) время: оплата отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выплата вознаграждений за выслугу лет и пр.

5.Отчисления на социальные нужды (в фонды пенсионный, медицинского

исоциального страхования и др.). Обычно представляют собой единый социальный налог.

6.Расходы по содержанию и эксплуатации оборудования. К этой статье относятся:

•расходы на содержание оборудования и рабочих мест (обтирочные, смазочные материалы и т.п.);

•расходы на ремонт производственного оборудования, транспортных средств и инструментов (стоимость запасных частей, заработная плата и отчисления на социальные нужды рабочих, занятых на ремонте оборудования, стоимость услуг вспомогательных производств и подрядных организаций, участвующих в ремонте оборудования);

•расходы по содержанию и эксплуатации собственных и привлеченных со стороны транспортных средств (стоимость горючего, запасных частей, смазочных материалов, заработная плата водителей и стоимость транспортных услуг, оказанных сторонними организациями);

•расходы на амортизацию производственного оборудования;

•прочие расходы, не предусмотренные в других статьях, но связанные с содержанием и эксплуатацией оборудования.

7.Расходы по подготовке и освоению производства (пусковые расходы).

По данной статье планируются и учитываются пусковые расходы, связанные с комплексным опробованием оборудования, наладочными работами и испытаниями после ввода в эксплуатацию нового оборудования или после реконструкции действующего.

8.Цеховые расходы. Включает затраты по обслуживанию и управлению

цехами:

•затраты на содержание цехового персонала (основная и дополнительная оплата труда и отчисления на социальные нужды служащих, специалистов, начальников цехов);

•затраты на содержание цеховых зданий и цехового инвентаря (затраты на содержание осветительной сети, отопление, водоснабжение и др.);

•затраты на ремонт цеховых зданий и инвентаря;

•амортизация цеховых зданий и инвентаря;

•расходы по испытаниям, опытам и исследованиям, проводимым в цехе в целях повышения экономичности и безопасности оборудования;

•расходы по охране труда;

•прочие расходы, в которые включаются затраты, не предусмотренные предыдущими статьями.

82

Также в отчетной калькуляции по статье "Цеховые расходы" дополнительно учитываются цеховые расходы непроизводительного характера (в плановой калькуляции они отсутствуют), включающие: потери от простоев по вине цеха, потери от порчи материальных ценностей при хранении в цехах, стоимость недостачи материальных ценностей, выявленная при инвентаризации и др.

9. Общехозяйственные расходы. По этой статье, в первую очередь, планируются и учитываются расходы по управлению компанией, включающие:

1) административно-управленческие расходы:

•расходы по оплате труда и отчисления на социальные нужды админи- стративно-управленческого персонала;

•расходы на служебные командировки и перемещения административ- но-управленческого персонала;

•расходы по эксплуатации и ремонту зданий и инвентаря администра- тивно-управленческого назначения;

•прочие административно-управленческие расходы (почтовотелеграфные, канцелярские, телефонные, оплата юридических, бан-

ковских, аудиторских, консультационных услуг). 2) общепроизводственные расходы:

•содержание общесистемного, общестанционного и общесетевого не административно-управленческого персонала;

•расходы на эксплуатацию, ремонт зданий, сооружений и инвентаря общесистемного назначения;

•амортизация основных средств общехозяйственного назначения;

•расходы по охране труда общехозяйственного персонала;

•расходы по содержанию пожарной и общей охраны общесистемных объектов;

•расходы по производственной практике студентов, подготовке и переподготовке кадров, по набору рабочей силы.

3)отчисления на целевые расходы:

•расходы на НИОКР;

•налоги, сборы и прочие обязательные отчисления;

•плата за выбросы, сбросы загрязняющих веществ в пределах допустимых концентраций и складирования отходов в пределах лимита.

4)общехозяйственные расходы непроизводительного характера. Учитываются только при составлении калькуляции за отчетный период (при планировании эти расходы не учитываются). Номенклатура расходов аналогична цеховым расходам непроизводительного характера.

10.Покупная энергия. Учитывает затраты на покупаемую на оптовом рынке и у независимых производителей электрическую энергию и покупаемое

унезависимых производителей тепло.

Основные отличительные признаки группировки затрат по экономическим элементам и статьям калькуляции представлены в табл. 6.1.

83

Таблица 6.1 Основные отличительные признаки группировки затрат по экономическим элементам и статьям калькуляции

Группировка затрат |

Группировка затрат |

по экономическим элементам |

по статьям калькуляции |

Назначение |

|

Выявление общей потребности |

Расчет плановой и фактической |

предприятия в целом в каждом |

себестоимости по каждому виду |

отдельном производственном |

продукции |

факторе – труд, материалы и др. |

Анализ затрат с учетом |

Увязка отдельных разделов плана |

технологических особенностей |

Анализ при проведении проектных |

|

расчетов (смета) |

|

Исходные данные, используемые для расчета |

|

Обобщенные или нормативные |

Фактические с учетом |

|

производственного назначения, |

|

фаз производства, цехов |

Учет однородных элементов |

|

Однородные затраты объединяются |

Все затраты учитываются по месту |

и суммируются независимо от места |

раздельно и по каждому виду |

их возникновения |

продукции |

Следует сказать, что из анализа структуры расходов (издержек) можно сделать вывод об особенностях или характере того или иного производства. Например, если статья "расходы на приобретение сырья, материалов, топлива, товаров и иных материально-производственных запасов" является самой большой в составе издержек, то такое производство называется материалоемким; в энергетике основным сырьем для производственного процесса является топливо, поэтому энергетика считается топливоемким (энергоемким) производством.

Если в составе издержек преобладает статья, связанная с расходами на заработную плату, то такое производство называется трудоемким. При преобладании или значительной долей в структуре издержек амортизационных отчислений производство называется капиталоемким.

Рассмотрим алгоритмы расчета различных составляющих издержек энергопредприятий.

Сырьевая (или материальная) статья (Им) годовых эксплуатационных издержек, а в энергетике – топливная (Итоп), рассчитывается как сумма произведений цены соответствующего материала или топлива (Цмi) или (Цтi) на объем годовой потребности в соответствующем сырье или материале (Пмгодi ) или

топливе (Втгодi ), то есть в соответствии со следующими соотношениями:

N |

|

Им =∑Цмi Пмгодi ; |

(6.2) |

i=1

84

M |

|

Итоп = ∑Цтi Втгодi . |

(6.3) |

i=1

Энергогенерирующие предприятия (электростанции, котельные) редко работают на разных видах топлива одновременно. Обычно используется либо один вид (Воснгод ), либо в период максимума энергопотребления энергопредприя-

тия переходят на резервное топливо (для электростанций и котельных, сжигающих как основное топливо природный газ, резервным является, как правило, мазут – Врезгод), поэтому расчет топливной статьи издержек упрощается:

И |

топ |

= Ц |

осн |

Вгод + Ц |

рез |

Вгод. |

(6.4) |

|

|

осн |

рез |

|

При одновременном производстве электрической и тепловой энергии (на ТЭЦ) годовой расход топлива рассчитывается по каждому из этих видов энергии (на производство электроэнергии – Вээгод и на производство тепла – Втэгод ).

При этом общий расход топлива (Втгод )равен:

Вгод = Вгод + Вгод. |

(6.5) |

||

т |

ээ |

тэ |

|

В свою очередь, потребность в сырье и материалах по каждому их виду вычисляется исходя из материалоемкости (или нормы материальных затрат – mi) на единицу продукции, умноженной на количество производимой продукции (Пi):

Пгод = m П |

. |

(6.6) |

мi i i |

|

|

Аналогично при расчете годовой потребности в топливе – исходя из норм удельных расходов топлива на производство электрической (bээ) и тепловой (bтэ) энергии учитывается плановый (расчетный) объем производства электро- и теплоэнергии (Эгод, кВт.ч и Qгод, Гкал):

Вгод =b |

Э |

год |

; |

|

|||

ээ |

ээ |

|

|

|

(6.7) |

||

Вгод =b |

Q |

|

|

. |

|||

год |

|

||||||

тэ |

тэ |

|

|

|

|

||

Составляющая себестоимости по заработной плате рассчитывается по-

разному. Для действующего производства вычисляется полный фонд заработной платы со всеми начислениями рассчитывается как было показано в предыдущем разделе:

(6.8)

где Фзп – тарифный фонд заработной платы;

Рпр – величина премиального фонда в процентах от Фзп; Рсоц – величина единого социального налога, %;

Рн.с – начисление в фонд обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, %.

Амортизационная составляющая издержек определяется по нормам амортизации (аi) для каждого вида основных производственных фондов (Фоснi):

N |

|

Иа =∑аi Фоснi . |

(6.9) |

i=1

85

Издержки на вспомогательные материалы и воду (Ив) складываются из стоимости покупных материалов и возмещения износа инструментов и приспособлений. К вспомогательным материалам на электростанции относятся смазочные и обтирочные материалы, все виды масел, малоценные и быстроизнашивающиеся инструменты, химические реактивы для водоподготовки и др. Расходы по эксплуатации этих водооборотных сооружений также относятся к данной статье затрат.

Прочие затраты (Ипр) на практике часто определяются в заданной доле (рпр) от условно постоянных расходов (Ипост):

Ипр = рпр Ипост . |

(6.10) |

Формирование себестоимости продукции в энергетике имеет ряд особенностей:

1.Себестоимость энергии исчисляется по схеме франко-потребитель, то есть учитываются затраты не только на производство, но и на передачу и распределение энергии.

2.Отсутствие незавершенного производства ведет к тому, что издержки производства за определенный отрезок времени полностью могут быть отнесены на себестоимость произведенной энергии.

3.Значительное влияние режима производства энергии обуславливает необходимость делить затраты на переменные и постоянные. В результате появляется зависимость себестоимости производства и распределения энергии от числа часов использования установленной мощности.

4.На себестоимость энергии влияют расходы по содержанию резерва мощности на электростанциях и в сетях для обеспечения бесперебойности энергоснабжения потребителей.

5.Уровень себестоимости энергии может значительно изменяться по отдельным типам электростанций и по отдельным энергосистемам.

Спозиций формирования себестоимости важно деление затрат по способу их отнесения на себестоимость продукции. По данному признаку затраты можно разделить на прямые и косвенные. Прямые затраты непосредственно связаны с производством продукции (затраты на сырье, материалы, заработная плата производственного персонала и др.). Косвенные затраты – это затраты, которые прямо не могут быть распределены по объектам отнесения затрат (ад- министративно-управленческие расходы, расходы на отопление, освещение, страхование имущества и др.).

6.2. Зависимость издержек и себестоимости от объема производства

Выше было отмечено, что существует множество классификационных признаков, по которым издержки производства делятся на различные виды. Однако наибольшее практическое значение имеет деление издержек на постоянные и переменные.

Постоянные (Ипост) – это такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства

86

иреализации продукции. Это затраты на эксплуатацию зданий, сооружений, арендная плата, административно-управленческие расходы, страховые взносы, оплата обязательств по облигационным займам.

Переменные издержки (Ипер) – это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, например, затраты на заработную плату, сырье, материалы, топливо, энергию, транспортные услуги.

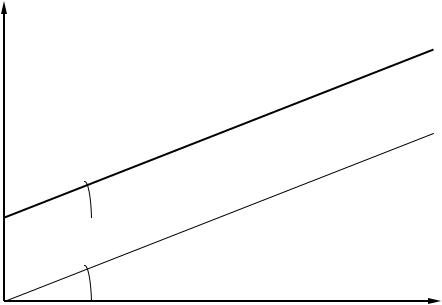

Графически зависимость объемов производства от величины постоянных

ипеременных издержек упрощенно представлена на рис 6.1.

И

И=Ипост+Ипер

|

Ипер = аVпрод |

|

|

a = tgα |

|

α |

Ипост = сonst |

|

|

||

|

|

|

α |

Vпрод |

|

|

||

Рис. 6.1. Зависимость издержек предприятия от объемов производства продукции

Из рис. 6.1 видно, что даже при "нулевых" объемах производства продукции (выпуск продукции отсутствует) предприятие все равно будет нести издержки, которые в упрощенном виде будут составлять величину Ипост. То есть можно сказать, что постоянные издержки должны быть оплачены, даже если продукция вообще не производится. Переменными же издержками можно управлять путем изменения объемов производства.

Постоянная часть годовых издержек производства на предприятиях энергетики включает обычно следующие составляющие:

Ипост = Изп + Иа + Ир + Ипр. |

(6.11) |

Издержки по зарплате Изп считаются условно-постоянными, поскольку действительно постоянной частью в них является тарифный фонд зарплаты с начислениями, а все виды премий, как правило, зависят от объема производства.

Амортизационные отчисления Иа не зависят от производительности предприятия, вычисляются ежегодно в равных долях от стоимости основных фондов по норме амортизации. Экономическая суть этой статьи ежегодных затрат (перенос стоимости основных фондов на продукцию, сопровождающийся их физическим и моральным износом) при этом не меняется. Просто при сни-

87

жении объемов производства эта составляющаяся издержек "утяжеляется", увеличивается ее доля в структуре себестоимости. Парадокс: плохо используемое оборудование изнашивается даже быстрее, чем работающее, заброшенные здания быстрее ветшают и т.п. Так что при простое оборудования затраты на амортизацию – чистый убыток предприятия.

Ремонтное обслуживание основных производственных фондов ведется по графикам планово-предупредительных ремонтов (ППР), оно также не зависит от нагрузки и степени использования оборудования, следовательно, и годовые затраты Ир тоже постоянны, не зависят от объема производства.

Прочие (общезаводские) расходы Ипр мало или совсем не зависят от производительности предприятия. Несколько может колебаться заработная плата административно-управленческого персонала (АУП) в ее премиальной части, поскольку ее основная часть – повременная, система окладов. А другие затраты в этой статье – содержание объектов непроизводственного назначения – практически полностью не зависят от объема производства.

Переменная часть годовых издержек Ипер включает, как правило, такие статьи затрат:

Ипер = Итоп + Иэ + Ив. |

(6.12) |

Затраты на топливо Итоп напрямую связаны с объемом производства. Энергетическая составляющая годовых издержек Иэ на неэнергетических

и некоторых энергетических предприятиях (например, в котельных) также, на первый взгляд, целиком зависит от производительности. Однако, как известно, оплата электроэнергии ведется большинством промышленных потребителей (с присоединенной нагрузкой 750 кВА и более) по так называемому двуставочному тарифу: оплачивается заявленный максимум нагрузки, независимо от того, есть он или нет (так называемая основная ставка); а затем уже следует оплата за каждый фактически потребленный кВт.ч (так называемая дополнительная ставка). Следовательно, оплата по основной ставке является постоянной, не зависящей от фактической выработки, поэтому в целом оплата энергии может считаться условно-переменной.

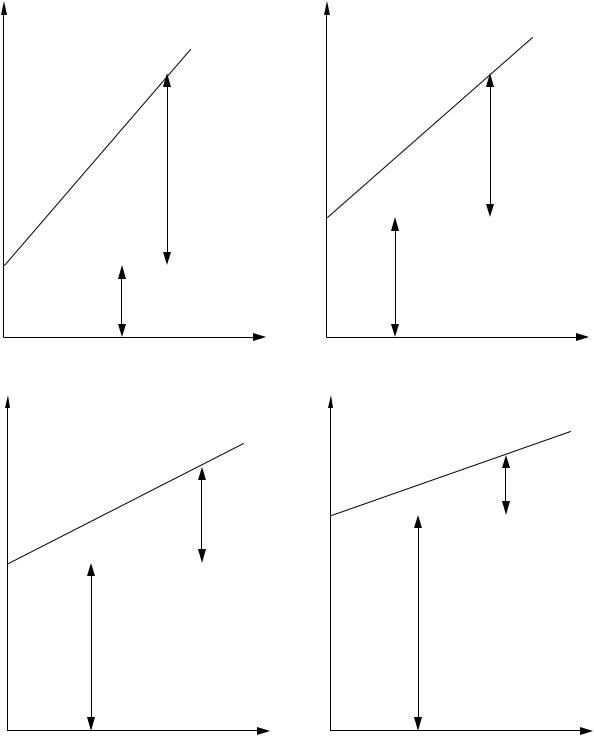

Аналогично условно-переменными следует считать и затраты на вспомогательные материалы и воду Ив, поскольку и здесь некоторые компоненты (например, вода) расходуются не прямо пропорционально объему производств. Соотношение Ипост и Ипер для различных типов электростанций приведены на рис. 6.2.

Весьма важной для предприятия является информация о том, каковы не просто его издержки, а издержки по производству единицы продукции, то есть средние издержки. Средние издержки – это валовые издержки, приходящиеся на единицу выпускаемой продукции:

И |

ср |

= |

|

И |

. |

(6.13) |

|

|

|||||

|

|

V |

|

|||

|

|

|

|

прод |

|

|

88

И |

КЭС |

И |

ТЭЦ |

|

|

Ипер |

Ипер |

|

|

|

55 – 60%

60 – 70%

|

|

|

|

|

|

|

Ипост |

|

|

|

|

Ипост |

|

|

40 – 45% |

||

|

|

30 – 40% |

|

|

||||

|

|

|

|

|

|

|

||

|

|

Эвыр |

|

|

Эвыр |

|||

|

|

АЭС |

|

|

ГЭС |

|||

И |

И |

|

Ипер |

|||||

|

|

Ипер |

|

|

||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

10 – 20% |

||

|

|

30 – 40% |

|

|

Ипост |

|||

|

|

Ипост |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 – 70% |

80 – 90% |

|

Эвыр |

Эвыр |

Рис. 6.2. Соотношение Ипост и Ипер для разных типов электростанций

Соответственно можно рассчитать средние постоянные и средние переменные издержки:

Ипостср = |

И |

пост |

; |

Иперср = |

Ипер |

. |

(6.14) |

|

|

Vпрод |

|||||

|

Vпрод |

|

|

|

|||

Поскольку сумма постоянных издержек не изменяется, то средние постоянные издержки уменьшаются с ростом объема продукции. Когда выпускается малое число единиц продукции, на них падает вся тяжесть постоянных издер-

89

жек. При увеличении объема производства средние постоянные издержки снижаются.

Вследствие того, что изменение средних общих издержек неравномерно, возникает необходимость измерения предельных изменений.

Предельные издержки – это дополнительные издержки, связанные с переходом от производства n-й к производству (n +1)-й единицы продукции. Они

представляют собой первую производную функции общих издержек в данной точке. Их величину можно определить по формуле:

Ипред = |

И |

, |

(6.15) |

|

|||

|

Vпрод |

|

|

где И – приращение общих издержек;

Vпрод – приращение объема производства продукции.

Так как приращение постоянных издержек равно нулю, то общие предельные издержки равны предельным переменным издержкам и не зависят от постоянных издержек.

6.3.Анализ факторов, определяющих величину себестоимости продукции

ипути ее снижения на предприятиях энергетики

Структура затрат и себестоимости продукции энергии по отдельным типам энергопредприятитям весьма различна. Как следует из данных табл. 6.2, основным элементом затрат в структуре издержек производства по ТЭС и АЭС являются затраты на топливо. Широкий диапазон колебаний их доли (50 – 70%) в основном объясняется большими различиями в рыночных ценах на топливо в зависимости от его вида, теплоты сгорания и дальности транспортировки. Кроме того, известна зависимость, по которой эта статья больше (по сравнению с другими статьями) на крупных предприятиях и относительно уменьшается на мелких. Большая доля амортизации на АЭС возникает из-за более высокой фондоемкости электростанции этого типа по сравнению с ТЭЦ и ГРЭС. Высокий удельный вес амортизации в структуре затрат по ГЭС и сетевым предприятиям объясняется отсутствием затрат на топливо. Кроме того, для ГЭС характерна чрезвычайно высокая стоимость основных производственных фондов. На величину себестоимости производства электроэнергии на ГЭС в большей степени влияют природные факторы. Основной составляющей годовых издержек на ГЭС являются амортизационные отчисления. Менее 50% приходится на сумму всех остальных элементов затрат, в том числе затрат на ремонт, заработную плату эксплуатационного персонала, общестанционные и прочие расходы.

Определение путей сокращения отдельных статей текущих затрат можно проследить, постатейно анализируя удельные издержки производства, т.е. статьи себестоимости продукции. Основные статьи себестоимости – сырьевую (материальную), по заработной плате, амортизационную и энергетическую (см. табл. 6.2) – можно раскрыть и проанализировать их зависимость от производственных факторов следующим образом.

90