Лекции_экономика_энергетики_заочная_форма

.pdfТаблица 5.1 Предельный продукт, предельный доход и предельные издержки

Число |

Количество |

Предельный |

Предельный |

Предельные |

изготовленной |

издержки |

|||

рабочих |

продукции |

продукт |

доход |

на оплату труда |

|

|

|

||

0 |

0 |

- |

- |

- |

1 |

12 |

12 |

1200 |

200 |

2 |

25 |

13 |

1300 |

200 |

3 |

40 |

15 |

1500 |

200 |

4 |

51 |

11 |

1100 |

200 |

5 |

59 |

8 |

800 |

200 |

6 |

63 |

4 |

400 |

200 |

7 |

64 |

1 |

100 |

200 |

Поскольку в рыночных условиях предприятия стремятся к получению прибыли, то они могут увеличивать число занятых лишь до тех пор, пока предельный доход превышает предельные издержки на оплату труда дополнительного работника. В случае, когда предельный продукт труда больше предельных издержек на оплату, необходимо увеличивать число занятых. При этом общая прибыль предприятия с ростом числа занятых может возрасти. Если предельный продукт меньше предельных издержек на оплату труда, то прибыль начинает уменьшаться с последним принятым на работу работником. Следовательно, можно увеличивать прибыль лишь уменьшая число занятых. В случае, когда предельный продукт и предельные издержки на оплату труда равны, не следует ничего менять в области занятости, так как прибыль при этих условиях максимальна.

Следовательно, максимизация прибыли возможна лишь при таком уровне занятости на предприятии, когда предельный доход от последнего принято го работника равен предельным издержкам на оплату его труда. Как видно из данных табл. 5.1, оптимальный вариант числа рабочих – шесть человек, ибо седьмой рабочий создает предельный продукт в 100 ед. при предельных издержках на оплату труда 200 ед., То есть с седьмым принятым рабочим прибыль начинает уменьшаться.

5.3. Организация оплаты труда на энергетических предприятиях

В соответствии со статьей 129 Трудового кодекса РФ "Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными и правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами". Заработная плата работника представляет собой вознаграждение за труд в зависимости от его квалификации, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

71

Организация заработной платы – важнейшая функция управления персоналом предприятия. Для работника заработная плата является практически единственным источником дохода, поэтому он заинтересован, чтобы размер заработной платы был тесным образом связан с результатами его труда. Для работодателя оплата труда работающих выступает в качестве издержек производства, которые он стремится минимизировать. Ликвидацией этих противоречий интересов наемного работника и работодателя должна заниматься оплата труда на предприятии.

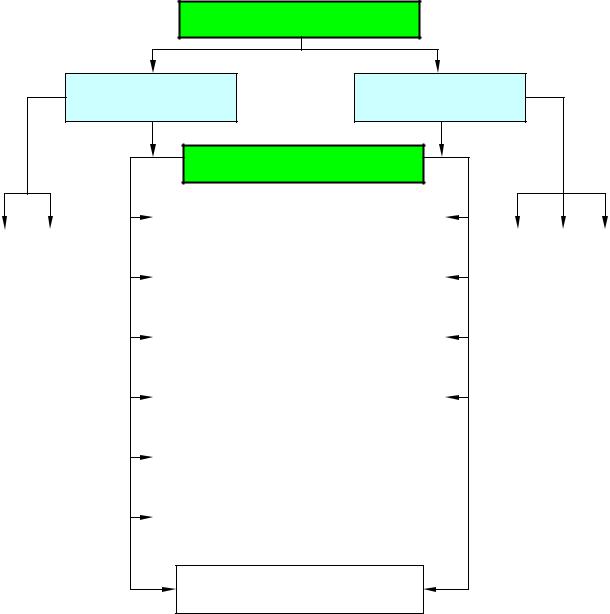

В практике работы предприятий наиболее распространенными формами оплаты труда являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда (рис. 5.3). При этом большинство разновидностей форм и систем оплаты труда базируются на тарифной системе и нормировании труда, общее представление о которых рассматривалось в п. 5.1.

Тарифная система – совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в сложности выполняемых работ и условий труда, его интенсивности и характера. Она состоит из следующих основных элементов:

•тарифно-квалификационные справочники;

•тарифные сетки;

•тарифные разряды и соответствующие им коэффициенты;

•тарифные ставки (в том числе 1-го разряда);

•районные коэффициенты к заработной плате;

•доплаты к тарифным ставкам и надбавки за отклонения от нормальных условий труда.

Тарифные сетки по оплате труда – инструмент дифференциации оплаты труда в зависимости от его сложности для различных групп работников – включают количество разрядов и соответствующие им тарифные коэффициенты в абсолютном или относительном выражении. Тарифная сетка строится таким образом, чтобы обеспечивать поразрядное нарастание тарифных коэффициентов.

В энергетике в настоящее время применяются свои тарифные сетки и коэффициенты. Так, например, в начале 2000-х гг. в АО "Мосэнерго" в основу такой системы была положена единая тарифная сетка, включающая разряды от 0 до 22-го. Тарифный коэффициент 1-го разряда принят равным 1, нулевого разряда – 0,9, а 22-го разряда – 9,79.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Она определяет уровень оплаты труда, так как заработок работника прежде всего зависит от размера тарифной ставки l-го разряда, которая рассчитывается из установленного минимального размера оплаты труда и продолжительности рабочего времени.

Районные коэффициенты к заработной плате являются механизмом районного регулирования заработной платы. Районное регулирование заработной платы является обязательным требованием государства к субъектам хозяйствования, работодателю и работнику.

72

Индивидуальная |

|

Коллективная |

|

|

|

Формы оплаты труда

Сдельная форма |

Повременная форма |

оплаты труда |

оплаты труда |

Системы оплаты труда

Прямая |

|

Окладная |

сдельная |

|

|

|

|

|

|

|

|

Сдельно- |

|

Простая |

премиальная |

|

повременная |

|

|

|

Сдельно- |

|

Повременно- |

прогрессивная |

|

премиальная |

|

|

|

Косвенно- |

|

Контрактная |

сдельная |

|

|

|

|

|

|

|

|

Аккордная |

|

|

|

|

|

|

|

|

Аккордно- |

|

|

премиальная |

|

|

При многоставочном обслуживании

Рис. 5.3. Формы и системы оплаты труда

Почасовая |

|

Поденная |

|

Помесячная |

|

|

|

|

|

Доплаты к тарифным ставкам и надбавки за отклонения от нормальных условий труда включают оплату за работу в сверхурочное время, праздничные дни, ночное время и т.п. На предприятиях применяют надбавки за высокое профессиональное мастерство, высокие достижения в труде, выполнение особо важной работы на срок ее проведения, персональные надбавки, устанавливаемые по решению руководителя, и др.

5.3.1. Сдельная форма оплаты труда

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ. Применяются такие формы заработной платы в тех случаях, когда для каждого работника легко можно установить и проконтроли-

73

ровать объемы выполняемой им работы или выработки продукции. В энергетике это относится преимущественно к ремонтным работам.

Как видно из рис. 5.3, различают следующие разновидности сдельной формы оплаты:

•прямая сдельная;

•сдельно-прогрессивная;

•косвенно-сдельная;

•аккордная;

•аккордно-премиальная и др.

Основой сдельной оплаты труда является сдельная расценка (Рсд) за единицу продукции (работ, услуг), которая может быть определена следующим образом:

Р |

= |

Тст |

|

; |

|

|

Нвырч |

|

|||||

сд |

|

|

(5.8) |

|||

Р = |

|

Тст Т |

||||

|

см |

, |

||||

сд |

|

|

Нвырсм |

|

|

|

где Тст – часовая тарифная ставка выполняемой работы, руб.; Тсм – продолжительность смены, часов;

Нвырч и Нвырсм – норма выработки соответственно за 1 ч работы или смену,

единиц продукции.

При прямой сдельной системе труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции по следующей формуле:

Зсд = Рсд V , |

(5.9) |

где Зсд – сдельный заработок, руб.;

V – количество (объем) произведенной продукции (работ), единиц продукции. При сдельно-премиальной системе работнику сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы:

Зсд.пр = Зсд + Зпр , |

(5.10) |

где Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда, руб.; Зпр – премиязавыполнение(перевыполнение) установленныхпоказателей, руб. Сдельно-прогрессивная система представляет собой оплату труда по

сдельным расценкам в пределах установленной нормы, а за выполнение работы сверх нормы – по прогрессивно возрастающим сдельным расценкам.

Косвенно-сдельная система применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство. Заработная плата рабочего при косвенно-сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки.

При аккордной системе общая сумма заработка определяется до начала выполнения работы по действующим нормам и сдельным расценкам. Сдельная расценка устанавливается сразу на весь объем работ, которые должны быть вы-

74

полнены в срок. Если при аккордной системе за срочное или качественное выполнение работ выплачивается премия, то она называется аккордноnремиальной системой оплаты труда. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

5.3.2. Повременная форма оплаты труда

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда (рис. 5.3):

•простая повременная;

•повременно-премиальная;

•окладная;

•контрактная.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная и месячная тарифная ставка. Заработная плата работника за месяц (Зп.м) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле

Зп.м =Тч Тфакт, |

(5.11) |

где Тфакт – фактически отработанное количество часов в месяце.

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового числа рабочих дней согласно графику работы на данный месяц.

При повременной системе оплаты труда, кроме основной заработной платы, предусмотрена доплата за работу в ночные смены, в выходные и праздничные дни и некоторые другие.

Повременно-премиальная система представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников. При этом заработок работника (Зповр.пр) за определенный отрезок времени (месяц и т.д.) определяется по следующей формуле:

Зповп.пр =Тч Тфакт + Зпр , |

(5.12) |

где Зпр – премия за выполнение показателей премирования, руб.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

75

Оплата труда руководителей предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

Различные формы повременной оплаты труда являются основными в энергетике. Как и везде, здесь преобладает повременно-премиальная система. Среди производственных факторов, от которых зависит премирование, в энергетике главными были выполнение плановых заданий и показателей энергопроизводства (например, коэффициент эффективного использования установленной мощности), безаварийность работы энергооборудования, бесперебойность энергоснабжения и некоторые другие. Далеко не всегда эти показатели напрямую увязывались с основным экономическим показателем производст- венно-хозяйственной деятельности – с прибылью. В настоящее время выбор систем премирования с учетом конкретных форм и показателей всецело зависит от предприятий, которые должны быть заинтересованы в установлении прямой зависимости премирования от конечных результатов труда.

Вэнергетике премии начисляются к должностному окладу за фактически отработанное время, включая надбавки за высокую квалификацию, доплаты за совмещение профессий, замещение, доплаты за работу в ночное время, в праздничные, выходные дни, сверхурочное время. Каждое энергопредприятие самостоятельно разрабатывает положение о премировании рабочих с учетом тех основных показателей, которые утверждены энергосистемой для руководителей: отсутствие аварий, вызванных неудовлетворительной организацией эксплуатации, технического обслуживания и ремонта энергооборудования, выполнение графика нагрузки энергосистемы.

5.3.3.Бестарифная система оплаты труда

Впоследнее время довольно широкое распространение получили коллективные или бестарифные формы оплаты труда по типу прежних систем аккордной оплаты, предусматривавшейся в редких случаях – при выполнении сверхурочных, "авральных" работ. Коллективный, или бригадный подряд предусматривает оплату конечного результата трудовой деятельности, для четкой фиксации которого необходимо выполнение ряда условий.

Общий заработок между членами трудового коллектива распределяется по так называемому коэффициенту трудового участия (КТУ), рассчитываемому

сучетом:

•тарифного разряда работника;

•фактически отработанного времени;

•соблюдения трудовой, производственной и технологической дисциплины;

•оказания производственно-технической помощи другим работникам коллектива (бригады);

•шефства и наставничества по отношению к малоопытным работникам

иученикам;

•выполнения общественных обязанностей без ущерба для основной деятельности и др.

76

Также следует отметить, что переход на бестарифную систему оплаты труда является одним из эффективных способов спасения предприятия от неоправданных (преждевременных) налогов, пени и финансовых санкций. В этом случае зарплата персоналу начисляется только тогда, когда поступили деньги и есть из чего выплачивать зарплату и налоги в размерах, которые определяются размером поступивших на расчетный счет средств.

5.3.4. Расчет фонда оплаты труда

При любой форме оплаты труда общий фонд образуется следующим образом:

1. Начисляется тарифный фонд заработной платы (Фзп) независимо от способов его образования.

2. Начисляется премиальный фонд (как правило, определенный процент от тарифного фонда – Рпр).

3. Производится начисление на эту величину единого социального налога (Рсоц), включающего отчисления в фонд социального страхования, пенсионный фонд и в фонд обязательного медицинского страхования. В настоящее время ставка ЕСН составляет 34%.

4. Производится начисление в фонд обязательного социального страхования от несчастных случаев на производстве и профзаболеваний (Рн.с). Ставка зависит от размера профессионального риска и измеряется в диапазоне от 0,2%

до 8,5%.

Тогда общий фонд оплаты труда (Фот), входящий в себестоимость про-

дукции, образуется так: |

|

Фот =Фзп (1 + Рпр ) (1 + Рсоц ) (1 + Рн.с ). |

(5.13) |

77

6.СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И ИЗДЕРЖКИ

ВЭНЕРГЕТИКЕ

6.1.Издержки предприятий энергетики и их классификация

Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно из определения затраты характеризуются:

•денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

•целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса);

•определенным периодом времени, т.е. должны быть отнесены на продукцию за данный период времени.

Кроме того, следует отметить, что если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т.д., запасы в незавершенном производстве, запасы готовой продукции и т.п. Другими словами в данном случае они относятся к активам предприятия.

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

В отличие от затрат расходы не могут быть в состоянии запасов, т.е. не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие "затраты" шире понятия "расходы", однако при определенных условиях они могут совпадать.

Понятие "издержки" используется в экономической теории и практике в качестве понятия "затраты" применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Понятие "издержки" шире понятия "затраты". Издержки – это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства – это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции. Кроме того, "издержки" включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и др.

На основе затрат на производство, передачу и реализацию продукции определяется себестоимость единицы продукции.

Себестоимость представляет собой стоимостную оценку природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, израсходованных на производство единицы продукции. Иными словами себестоимость продукции (услуги) – это затраты на производство единицы продукции (услуги), измеряемые в рублях на единицу продукции или в рублях на оказываемую услугу.

78

В самом общем виде выражение для расчета себестоимости (S) записывается следующим образом:

S = |

И |

. |

(6.1) |

|

|||

|

V |

|

|

|

прод |

|

|

Категория "себестоимость" по своему содержанию отличается от категории "издержки". Это связано с тем, что конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируется законодательно практически во всех странах. Так, затраты, включаемые в себестоимость продукции, возмещаются за счет цен на нее. Другая часть затрат возмещается из прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

ВРоссии действует постановление о составе затрат по производству и реализации продукции, включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Вотличие от других отраслей в электроэнергетике рассчитывается себестоимость не произведенной, а отпущенной единицы продукции: переданного с шин электростанций в сеть – киловаттчаса электроэнергии, отпущенной с коллекторов ТЭЦ (котельной) – Гкал тепла. Определение себестоимости отпущенной, а не произведенной единицы продукции обусловлено тем, что при производстве электроэнергии (тепла) генерирующие установки расходуют часть произведенной энергии на собственные нужды, а при транспорте энергии часть ее расходуется в виде потерь при передаче энергии по сетям. Расчет себестоимости на отпущенную единицу продукции стимулирует энергетические компании

кснижению расходов энергии на собственные нужды и потери энергии в сетях.

Взависимости от полноты учета затрат определяются:

•цеховая себестоимость, учитывающая затраты в рамках цеха;

•производственная себестоимость, учитывающая затраты всех цехов и общехозяйственные расходы предприятия;

•полная себестоимость, дополнительно учитывающая внепроизводственные затраты компании.

Взависимости от цели расчета определяются:

•фактическая (отчетная) себестоимость, отражающая затраты прошедшего отчетного периода и определяемая по данным бухгалтерского учета;

•плановая себестоимость, определяемая по плановым нормативам и характеризующая уровень затрат в плановом периоде;

•проектная себестоимость, отражающая ожидаемые затраты на производство продукции при реализации данного проекта и определяемая на

основе норм расхода ресурсов, заложенных в проект.

Цель учета себестоимости – своевременное, полное и достоверное определение фактических затрат, связанных с производством, передачей, распределением и реализацией электрической тепловой энергии, а также контроль за расходованием материальных и других видов ресурсов.

79

Цель планирования себестоимости – определение плановых затрат на производство, передачу и реализацию энергии как базы для формирования бюджета компании и использования для регулирования тарифов на энергию Федеральными и региональными органами исполнительной власти по регулированию тарифов.

Цель расчета себестоимости энергии проектируемого объекта – опре-

деление затрат на производство энергии по проекту для расчета экономической эффективности вложения инвестиций в проектируемый объект.

Существует два подхода к учету и планированию затрат:

•по элементам;

•по статьям калькуляции.

Группировка затрат по элементам для энергетических предприятий обычно включает следующие составляющие:

1.Материальные затраты:

•затраты на сырье и основные материалы;

•затраты на топливо;

•затраты на вспомогательные материалы;

•услуги производственного характера;

•покупная энергия.

2.Расходы на оплату труда.

3.Отчисления на социальные нужды.

4.Амортизация основных фондов.

5.Расходы на ремонт.

6.Прочие расходы:

•расходы на рекламу;

•представительские расходы;

•расходынакомандировки, связанныеспроизводственнойдеятельностью;

•расходы на подготовку и переподготовку кадров;

•экологические платежи за выбросы (сбросы), не превышающие нормативных;

•арендные (лизинговые) платежи;

•плата за услуги системного оператора и АТС;

•амортизация нематериальных активов;

•расходы на обязательное и добровольное страхование имущества;

•расходы на НИОКР;

•расходы на содержание служебного автотранспорта;

•расходы на оплату юридических, информационных, консультационных, аудиторских услуг;

•расходы обслуживающих производств и хозяйств;

•расходы по охране;

•расходынаприродоохранныемероприятия, относимыенасебестоимость;

•водный налог;

•земельный налог;

•другие расходы.

80