Лекции_экономика_энергетики_заочная_форма

.pdfФ, И

К = Фб

Фост

|

|

|

|

T |

=Фб |

|

|

|

|

∑Иамt |

|

|

|

|

|

t=1 |

|

|

|

∑t Иамt |

|

||

|

1 |

|

|

|

|

Тстр |

|

Тпол.исп |

|

t, лет |

|

|

|

||||

|

|

|

|

||

Тстр – период строительства К – капиталовложения (инвестиции) в строительство основных средств

Рис. 3.2. Изменение стоимости основных фондов (средств) и начисление амортизации при использовании линейного метода

Условие, обеспечивающее возмещение первоначальной стоимости основных фондов (средств) при Фл ≠ 0 , имеет вид:

T

Фб = ∑Иамt +Фл . (3.14)

t =1

Базой для расчета амортизационных отчислений при ежегодной переоценке основных фондов (средств) является восстановительная стоимость. Ежегодная переоценка увеличивает стоимость основных фондов (средств), что при неизменной по годам норме амортизации приводит к росту абсолютного размера амортизационных отчислений в каждый последующий год. Начисленная за период полезного использования амортизация должна быть равна восстановительной стоимости основных фондов (средств), характерной для последнего года периода полезного использования основных фондов (средств), то есть

T

∑Иамt =Фвосст.Т , (3.15) t =1

где Т – последний год срока полезного использования основных фондов (средств).

41

Выражение (3.15) выполняется лишь в случае, когда при переоценке основных фондов (средств) одновременно индексируются амортизационные отчисления предыдущих лет, в противном случае накопленный за Тпол.исп амортизационный фонд окажется меньше восстановительной стоимости основных средств, характерной для конца последнего года срока их полезного использования.

В процессе функционирования часть изношенных основных фондов (средств) может демонтироваться, заменяться новыми, ненужные основные средства компания может продать. В этом случае начисление амортизации может производится от среднегодовой первоначальной или восстановительной стоимости основных фондов (средств) Фгодср , определяемой по выражению (3.9).

Основные достоинства линейного метода начисления амортизации – равномерность отчисления амортизации и простота ее расчета. Главный недостаток линейного метода – при длительных сроках полезного использования основных фондов (средств) метод не обеспечивает концентрацию ресурсов, необходимых для быстрой замены морально устаревших средств труда.

Компании обязаны применять линейный метод при начислении амортизации по пассивной части основных средств, в том числе по зданиям, сооружениям, передаточным устройствам, входящим в восьмую, девятую и десятую группы амортизируемого имущества независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам компания вправе принять линейный или любой из нелинейных методов. Выбранный метод начисления амортизации по данной группе основных средств должен использоваться на протяжении всего срока их полезно использования.

3.4.2. Нелинейные методы начисления амортизации

Как сказано выше по активной части основных средств энергетическая компания вправе начислять амортизацию линейным или нелинейными методами. Ранее была показана целесообразность использования методов ускоренной амортизации в энергетике. К нелинейным (регрессивным) методам, разрешенным к применению действующим законодательством, относятся:

•метод уменьшаемого остатка;

•метод списания стоимости по сумме чисел лет срока полезного использования (кумулятивный метод);

•метод списания стоимости пропорционально производству продукции;

•комбинированный метод.

Метод уменьшаемого остатка

Базируется на использовании показателя остаточной стоимости. Величина амортизационных отчислений при этом определяется:

Иакт = Накт К |

|

Факт = |

1 |

К |

|

Факт , |

(3.16) |

|

|

|

|

||||||

ам |

ам |

ускор |

ост |

Тполакт.исп |

ускор |

ост |

|

|

42

где Намакт – норма амортизации для активной части ОПФ i-й группы;

Кускор – коэффициент ускорения амортизации по годам срока полезного использования;

Фостакт – остаточная стоимость активной части ОПФ i-й группы.

Коэффициент ускорения вводится таким образом, что он максимальный в первый год с последующим снижением по годам. Остаточная стоимость основных средств уменьшается ежегодно на величину годовых амортизационных отчислений (при отсутствии переоценки основных средств), или изменяется в зависимости от величины амортизации и результатов переоценки стоимости основных средств. В результате в первые года эксплуатации основных фондов будет получена большая часть амортизационных отчислений.

Следует отметить, что амортизационные отчисления, определенные по методу уменьшающегося остатка балансовой стоимости, не возмещают за срок службы первоначальную стоимость основных фондов. Поэтому иногда применяют комбинацию метода уменьшающегося остатка и равномерного метода. При этом переход на равномерный метод амортизации происходит во 2-й половине срока службы основных фондов.

Метод списания стоимости по сумме чисел лет срока полезного использования (кумулятивный метод)

Начисление амортизации по данному методу осуществляется, исходя из первоначальной или восстановительной стоимости активных ОПФ и нормы амортизационных отчислений, рассчитываемой для каждого года срока полезного использования путем деления числа лет, оставшихся до окончания срока полезного использования на сумму чисел лет срока полезного использования активных основных фондов (средств):

Намактt = Число лет, отставшихся до конца срока полезного использования ОПФ.

Годовые амортизационные отчисления составят: |

|

(3.17) |

||

|

|

|||

Иакт |

= Накт Факт |

. |

(3.18) |

|

амt |

амt |

б( восст ) |

|

|

В результате при расчете амортизации кумулятивным методом норма амортизации по годам срока полезного использования уменьшается: годовые амортизационные отчисления максимальны для первого и минимальны для последнего года срока полезного использования.

Метод списания стоимости пропорционально производству продукции

В соответствии с методом начисление амортизации производится, исходя из первоначальной (восстановительной) стоимости активных ОПФ и отношения годового объема произведенной продукции к предполагаемому объему производимой продукции за весь срок полезного использования объекта основных средств. Предполагаемый объем производства продукции за весь срок по-

43

лезного использования может быть получен, например, из бизнес-плана инвестиционного проекта.

Данный метод расчета амортизации в электроэнергетике мало применим, так как определить объем выработки электроэнергии и отпуска тепла за период полезного использования основных фондов (средств), равный 25 – 30 годам, можно лишь с значительной степенью недостоверности.

Комбинированный метод

По данному методу амортизация определяется. как произведение остаточной стоимости активных ОПФ и нормы амортизации, определяемой по формуле:

Намакт( мес ) = |

2 |

, |

(3.19) |

|

Тполакт.исп( мес ) |

||||

|

|

|

где Тполакт.исп( мес ) – срок полезного использования активной части ОПФ, выражен-

ный в месяцах.

Амортизационные отчисления за месяц составят:

Иакт( мес ) = Накт( мес ) Факт = |

2 |

Факт . |

(3.20) |

|||

Тполакт.исп( мес ) |

||||||

ам |

ам |

ост |

ост |

|

||

Амортизация начисляется таким образом (с удвоенной нормой амортизации по сравнению с линейным методом) до тех пор (до того месяца), пока остаточная стоимость активных ОПФ не будет равна 20% от их первоначальной (восстановительной) стоимости после чего амортизация начисляется в следующем порядке:

•остаточная стоимость фиксируется как базовая стоимость для дальнейших расчетов;

•сумма начисляемой за месяц амортизации определяется делением базовой стоимости на количество месяцев, оставшихся до истечения сро-

ка полезного использования активных ОПФ, то есть амортизация начисляется равномерным способом.

Использование ускоренных способов амортизации может дать следующие выгоды:

1.Ускоренное списание основного капитала на текущие издержки производства способствует более быстрому превращению производительного капитала

вденежный, что повышает интерес к инвестициям как источнику накопления.

2.Страхование от потерь вследствие обесценивания основного капитала под влиянием научно-технического прогресса.

3.Рост конкурентоспособности предприятия, поскольку увеличиваются возможности приобретения более эффективного оборудования, способствующего снижению издержек производства и повышению качества продукции.

4.Амортизационные отчисления – это деньги, которые могут принести дополнительный доход или в форме процентов на вложенный капитал или в форме предпринимательского дохода в результате их вложения в ту или иную сферу бизнеса.

44

5. Сокращаются размеры облагаемой налогами прибыли и соответственно уменьшаются суммы налоговых платежей, поскольку суммы, включенные в амортизационный фонд, не облагаются налогом и остаются в распоряжении предприятия.

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства – замена устаревшего средства труда и капитальный ремонт. Предприятия имеют право создавать ремонтный фонд, годовая сумма отчислений в который определяется предприятием по самостоятельно утвержденным им нормативам. Этот фонд используется для финансирования всех видов ремонта основных фондов.

К формам расширенного воспроизводства основных фондов относятся новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Основными элементами амортизационной политики предприятия являют-

ся:

•классификация основных фондов (средств) по амортизационным группам, исходя из функционального назначения и срока их полезного использования;

•обоснование сроков полезного использования ОФ и соответствующих им норм амортизационных отчислений;

•выбор метода начисления амортизации в течение срока полезного использования ОФ;

•выбор решения по переоценке основных средств, а именно выбор периодичности переоценки (ежегодно или в другие сроки), степени охвата объектов, выбор метода переоценки.

3.5.Показатели эффективности использования

идвижения основных фондов

Традиционно, обобщающим показателем, характеризующим эффективность использования основных фондов, является фондоотдача:

Ф |

= |

|

V |

, |

(3.21) |

|

Фср |

||||||

отд |

|

|

|

|||

|

|

|

год |

|

|

|

где: Фотд − показатель фондоотдачи;

V – объем реализации продукции предприятия.

Показатель фондоотдачи характеризует количество продукции, приходящейся на один рубль стоимости основных фондов. Ее величина свидетельствует о том, насколько эффективно используются производственные здания, сооружения, машины и оборудование, т.е. все без исключения группы основных фондов.

Очень часто, помимо общей величины фондоотдачи, определяется фондоотдача активной части ОПФ, как той части основных фондов, которая непосредственно влияет на производство продукции.

45

Необходимо отметить, что показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных фондов. Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда и в обратной зависимости от уровня его фондовооруженности.

При этом производительность труда можно представить как отношение выручки от реализации продукции к численности работающих:

ПТ = |

V |

, |

(3.22) |

|

|||

Ч |

|

|

|

где Ч – среднегодовая численность работающих на предприятии. Фондовооруженность труда характеризуется стоимостью основных

фондов, приходящихся на одного работающего:

|

Фср |

|

|

ФВ = |

год |

. |

(3.23) |

|

|||

|

Ч |

|

|

Используя полученные соотношения, рассчитаем фондоотдачу:

Ф |

= |

|

V |

= |

ПТ Ч |

= |

ПТ |

. |

(3.24) |

Фгодср |

ФВ Ч |

|

|||||||

отд |

|

|

|

ФВ |

|

||||

Поэтому эффективным следует считать такое развитие предприятия, при котором рост производительности труда опережает уровень оснащенности работников организаций основными фондами. Иными словами, должно иметь место снижение затрат живого труда на единицу готовой продукции при росте уровня оснащенности организаций основными производственными фондами.

Показателем, обратным фондоотдаче, является фондоемкость продукции:

|

1 |

|

Фср |

|

||

ФЕ = |

|

= |

|

год |

, |

(3.25) |

Ф |

|

|||||

|

|

|

V |

|

||

|

отд |

|

|

|

|

|

Если перейти к предприятиям энергетики, то, например, фондоотдача для

электростанций вырабатывающих только электроэнергию (КЭС, ГЭС) может быть определена следующим образом:

|

Э |

Цэ |

N |

у |

h |

(1−К |

сн |

) Цэ |

h |

(1−К |

сн |

) Цэ |

|||||||

ФКЭС, ГЭС = |

год |

ср |

= |

|

у |

|

|

|

|

ср |

= |

у |

|

|

ср |

, (3.26) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

отд |

Фср |

|

|

|

N |

|

k |

|

|

|

|

|

k |

|

|

|

|

||

|

|

|

|

у |

у |

|

|

|

|

у |

|

|

|

||||||

|

|

год |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

где Эгод − годовой объем полезного отпуска электроэнергии, млн.кВт.ч; Цсрэ − средний тариф на электроэнергию, руб./кВт.ч;

N у − установленная мощность электростанции, МВт;

hу − годовое число часов использования установленной мощности, часов; Ксн − коэффициент расхода электроэнергии на собственные нужды, отн.ед.; kу − удельная стоимость единицы установленной мощности станции,

руб./МВт.

Также к числу основных показателей, характеризующих эффективность использования основных фондов (средств) относится показатель рентабельно-

сти основных фондов (средств).

46

Р |

= |

|

Пч |

, |

(3.27) |

|

Фср |

||||||

ОФ |

|

|

|

|||

|

|

|

год |

|

|

|

где Пч – чистая прибыль предприятия (организации).

Частные показатели использования основных фондов могут быть объединены в три группы:

1. Показатели экстенсивного использования основных фондов (уровень использования по времени). Одним из наиболее распространенных показателей является коэффициент экстенсивного использования оборудования, который определяется из соотношения:

К |

|

= |

|

Тр |

≤1, |

(3.28) |

эк |

|

|

||||

|

|

Тпл |

|

|||

где Тр – фактическое время работы оборудования в периоде; |

|

|||||

Тпл – нормативное (плановое) время работы оборудования. |

|

|||||

Величину Тпл можно представить в виде: |

|

|||||

Тпл =Тр |

+Трем +Трез, |

(3.29) |

||||

где Трем, Трез – соответственно время простоя оборудования в ремонте и в резерве. Отсюда, можно записать

Кэк = |

Тпл −Трем −Трез |

. |

(3.30) |

|

|||

|

Тпл |

|

|

Следовательно, можно сказать, что повышению коэффициента экстенсивного использования оборудования способствует сокращение длительности простоев в ремонте и резерве. В то же время рассматриваемый показатель использования основных фондов по времени не дает представления об их загрузке

ииспользовании мощности.

2.Показатели интенсивного использования основных фондов (уровень использования по мощности (производительности). Обычно определяются через отношение средней нагрузки к максимальной.

К |

|

= |

Рср |

≤1, |

(3.31) |

|

и |

Р |

|||||

|

|

|

|

|||

|

|

|

тах |

|

|

где: Рср − средняя нагрузка оборудования; Ртах − максимальная нагрузка оборудования.

3. Коэффициент интегральной загрузки основных фондов (оборудования), который равен:

Кинт = Кэк Ки ≤1. |

(3.32) |

Применительно к электростанциям данный коэффициент представляет собой отношение произведенного за определенное время количества электроэнергии к максимально возможному.

К |

инт |

= |

Э |

= |

Рср |

Тр |

=γ К |

эк |

, |

(3.33) |

|||

Э |

тах |

Р |

Т |

пл |

|||||||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

тах |

|

|

|

|

|

|||

где γ − коэффициент плотности графика нагрузки.

47

Для характеристики использования производственной мощности электростанций широко применяется показатель числа часов использования установленной мощности hу , который определяется из соотношения:

hу = |

Э |

, |

(3.34) |

|

|||

|

N у |

|

|

где Э – выработка электроэнергии на электростанции (обычно за год); N у − среднегодовая установленная мощность электростанции.

Величина hу для отдельных электростанций зависит от их типа, мощности

установленного оборудования, вида используемого топлива и других факторов. К числу основных показателей, характеризующих движение основных

фондов, относятся:

1. Коэффициент обновления. Определяется как отношение стоимости введенных за год новых основных фондов (средств) к первоначальной (восстановительной) стоимости основных фондов (средств) на конец года.

Фввод Кобн = Фбкон( восст ) , (3.35)

б(восст)

где Фбввод(восст) – первоначальная (восстановительная) стоимость введенных за год

новых основных фондов (средств); Фбкон(восст) – первоначальная (восстановительная) стоимость основных фондов

(средств) на конец года.

2. Коэффициент выбытия. Определяется как отношение первоначальной (восстановительной) стоимости выбывших за год основных фондов (средств) к первоначальной (восстановительной) стоимости основных фондов (средств) на начало года.

Фвыб Квыб = Фбнач( восст ) , (3.36)

б(восст)

где Фбвыб(восст) – первоначальная (восстановительная) стоимость выбывших за год

основных фондов (средств); Фбнач(восст) – первоначальная (восстановительная) стоимость основных фондов

(средств) на начало года.

К показателям, характеризующим состояние основных фондов предприятия, относятся коэффициент износа и коэффициент годности.

Коэффициент износа – это отношение суммы износа (начисленной амортизации) к балансовой (восстановительной) стоимости основных фондов (средств).

Коэффициент годности – отношение остаточной стоимости основных фондов к балансовой (восстановительной) стоимости основных фондов (средств).

Очевидно, что сумма двух последних коэффициентов равна единице.

48

4.ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЙ ЭНЕРГЕТИКИ

4.1.Понятие, состав и подходы к нормированию оборотных средств

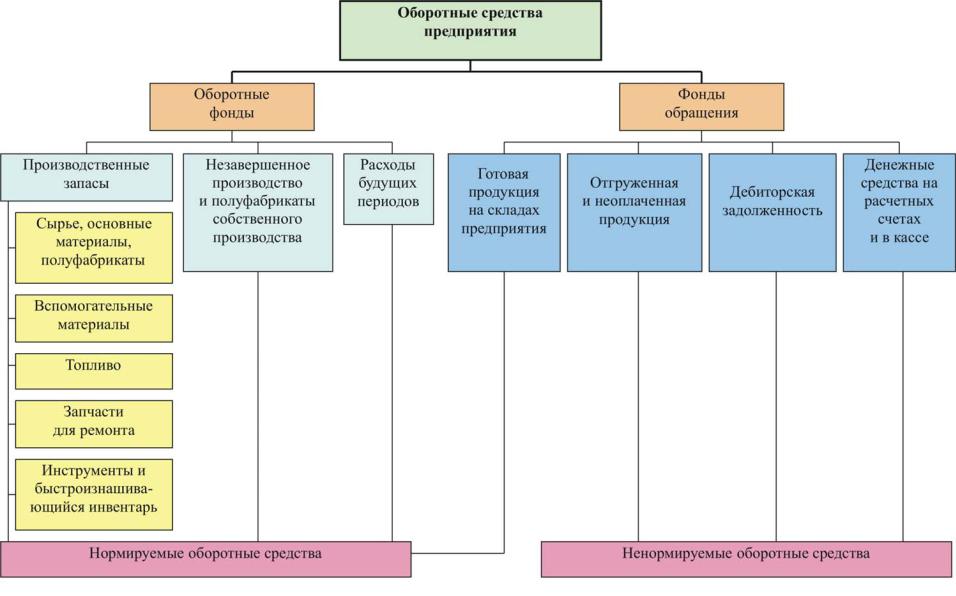

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала), поскольку процесс производства электрической и тепловой энергии требует использования предметов труда, (топлива, воды, вспомогательных материалов), и денежных средств необходимых для расчетов с поставщиками топлива, выплаты заработной платы, процентов по краткосрочным кредитам и т.д.

Оборотные средства – активы, представляющие собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это денежные средства, необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п..

Оборотные средства в процессе производства совершают постоянный кругооборот, который включает три крупных этапа:

1.Приобретение. На этой стадии за счет денежных средств приобретаются предметы труда и, соответственно, денежная форма оборотных средств сменяется товарной.

2.Производство. На этом этапе приобретенные оборотные средства направляются непосредственно в процесс производства, где существуют вначале

ввиде незавершенного производства и полуфабрикатов, а затем в форме готовой продукции.

3.Реализация готовой продукции. На данной стадии оборотные фонды из сферы производства переходят в сферу обращения, выступая в виде готовой продукции на складе, продукции, отгруженной потребителям, и в форме денег.

Время, в течение которого оборотные средства совершают полный кругооборот, то есть проходят все три выше названные стадии, называется периодом

обращения оборотных средств.

Оборотные средства по составу подразделяются на две составляющие:

•оборотные фонды;

•фонды обращения.

Оборотные фонды представляют собой предметы труда, необходимые для производства продукции. Другими словами, это часть оборотных средств, находящихся в обороте в сфере производства. Их удельный вес в стоимости оборотных средств составляет 80 – 90%.

Фонды обращения представляют собой в основном денежные средства, используемые в сфере обращения. Их удельный вес составляет примерно 10 – 20% от общей стоимости оборотных средств.

Состав оборотных средств промышленного предприятия представлен на рис. 4.1.

49

50

Рис. 4.1. Состав оборотных средств предприятия