28. Статистические метода оценки основных фондов.

Различают оценку основных фондов по первоначальной и восстановительной стоимости. Каждая из этих оценок может быть рассчитана как полная и остаточная, т.е. стоимость за вычетом износа.

Полная первоначальная стоимость – стоимость основных фондов в фактических ценах на момент ввода их в эксплуатацию, которая включает все затраты на сооружение и приобретение основных фондов, а также затраты на транспортировку и монтаж.

Полная восстановительная стоимость – сумма затрат, необходимых для воспроизводства в новом виде основных фондов в современных условиях.

Остаточная, или стоимость за вычетом износа, как первоначальная, так и восстановительная, определяется путем вычета из полной стоимости суммы износа основных фондов.

Переоценка основных фондов.

Главная задача переоценок – обеспечение соответствия балансовой стоимости основных фондов на момент переоценки аналогичным по производительности, качеству и т.д. потребительским свойствам новым основным фондам.

Полная восстановительная стоимость основных фондов определяется либо методом прямой оценки на основании документального подтверждения цен на аналогичные объекты, либо путем индексации первоначальной стоимости отдельных фондов с применением коэффициентов пересчета, устанавливаемых статистическими органами, или на основе экспертных заключений.

Амортизация основных фондов.

Амортизация – процесс переноса стоимости основных фондов на издержки производства и накопление денежных средств для замены основных фондов в будущем. В общем виде годовая сумма амортизационных отчислений определяется:

Ar=Фполн – Фликв + К/Т,

К – общая сумма предполагаемых затрат на капитальный ремонт в течение амортизационного периода,

Т – продолжительность амортизационного периода (в годах).

На основе утвержденных норм амортизационных отчислений на полное восстановление основных фондов определяются размером амортизации.

Норма амортизации – процентное соотношение годовой суммы амортизации к полной первоначальной стоимости основных фондов: Н= Ar / Фполн *100

В соответствии с Налоговым Кодексом РФ, организациям дано право для целей налогообложения исчислять амортизацию по основным средствам одним из двух способов: линейным или нелинейным (способ уменьшения остатков). При использовании линейного способа годовая сумма амортизации определяется на основе стоимости объекта основных фондов и нормы амортизации, исчисленной исходя из срока полезного использования объекта.

При использовании способа уменьшаемого остатка годовая сумма амортизации определяется на основании остаточной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

29. Показатели состояния и движения основных фондов.

Наиболее полное представление о наличии движения основных фондов дает баланс основных фондов. Такой баланс наряду с данными на начало и конец отчетного периода содержит данные о поступлении и выбытии их в течении периода. Наличие основных фондов по первоначальной стоимости определяется по формуле:

Фк=Фн+П-В, где Фн и Фк – Стоимость на начало и конец периода

П – поступления в течение периода В – выбытие в течение периода.

Источником поступления ОФ является ввод в действие новых ОФ, покупка или безвозмездное получение ОФ от других лиц, аренда ОФ. Выбывают ОФ по таким причинам как ветхость и износ, реализация ОФ другим лицам, безвозмездная передача, а также передача в долгосрочную аренду.

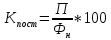

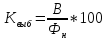

По данным о поступлении и выбытии ОФ определяют показатели, характеризующие интенсивность их движения:

Коэффициент

поступления

Коэффициент

выбытия ОФ

Коэффициент износа – определяется как моментный показатель на конкретную дату ( в т.ч. на начало и конец года)

Снижение

коэффициента износа – результат

интенсивного ввода в действие, а также

капитального ремонта и амортизации.

Снижение

коэффициента износа – результат

интенсивного ввода в действие, а также

капитального ремонта и амортизации.

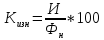

Коэффициент

годности

Такая характеристика состояния ОФ условна, т.к. износ объекта происходит неравномерно по времени, а амортизационные отчисления производятся по постоянным нормам.

Для

изучения динамики воспроизводства ОФ

используют коэффициент интенсивности

обновления ОФ.

При вычислении этого коэффициента как ликвидированные, так и вновь введенные фонды учитываются по полной стоимости. Его рост означает, что инт. замена снизилась.