Бухгалтерский_учет_ теория_УП_ЭлРес

.pdfВзаимосвязь метода бухгалтерского учета и учетной политики

БУХГАЛТЕРСКИЙ УЧЕТ (взаимосвязанное отражение, обобщение и соизмерение в денежном выражении

фактов хозяйственной деятельности предприятия)

МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Первичное наблюдение |

Стоимостное измерение |

Текущая группировка |

Итоговое обобщение |

|||||

|

|

|

|

|

|

|

|

|

Документация |

Инвентаризация |

Оценка |

Калькуляция |

Счета |

|

Двойная запись |

Баланс |

Отчетность |

|

|

|

|

|

|

|

|

|

УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ как реализация метода бухгалтерского учета

ПОРЯДОК ОСУЩЕСТВЛЕНИЯ

первичного наблюдения |

стоимостного измерения |

текущей группировки |

итогового обобщения |

|||||

|

|

|

|

План |

|

|

|

|

Реквизиты и |

Периодич- |

Конкретные |

Конкретные |

|

Схемы отра- |

Состав статей |

Реквизиты и |

|

формы пер- |

ность и мас- |

способы |

способы |

счетов |

|

жения в учете |

баланса, кон- |

формы отче- |

вичных до- |

штабы инвен- |

оценки |

калькуляции |

|

|

отдельных |

кретные спо- |

тов, состав |

кументов, |

таризации, по- |

имущества |

себестоимо- |

|

|

фактов хозяй- |

собы оценки |

статей и т.д. |

документо- |

рядок ее осу- |

и обяза- |

сти продук- |

|

|

ственной дея- |

имущества и |

|

оборот и т.д. |

ществления |

тельств |

ции и т.д. |

|

|

тельности |

обязательств |

|

41

42

4. БАЛАНС

Баланс – способ экономической группировки и балансового обобщения средств организации по видам и источникам их образования на определенную дату.

4.1. Балансовое обобщение

Балансовое обобщение – отражение одного и того же объекта учета по видам средств и источникам образования одновременно.

Например: кредит, предоставленный банком, отразится как деньги на счете организации и задолженность перед банком на сумму кредита.

Таким образом, у каждого элемента видов средств есть свой источник.

Сальдовый баланс – представляет собой двухстороннюю таблицу, одна часть которой называется актив и представляет собой группировку средств по видам, а другая часть называется пассив и представляет собой группировку средств по источникам их образования.

|

Актив |

|

Пассив |

|

(по видам) |

|

(по источникам) |

|

|

|

|

1. |

Внеоборотные активы |

3. |

Капитал и резервы |

2. |

Оборотные активы |

4. |

Долгосрочные пассивы |

|

|

5. |

Краткосрочные пассивы |

Баланс |

Баланс |

||

|

|

|

|

Итог актива и пассива называется словом «баланс».

Поскольку в активе и пассиве представлены одни и те же средства организации, только в различных экономических группировках, то актив и пассив всегда равны.

Каждый раздел актива и пассива состоит из отдельных балансовых статей.

Каждая балансовая статья объединяет один или несколько объектов учета и характеризуется наименованием и валютой.

Валюта – величина статьи в рублевой оценке.

Сумма валют статей представляет собой валюту раздела.

43

Сумма валют разделов представляет собой валюту баланса.

Все статьи баланса моментные, т.е. характеризуют состояние отдельного ресурса на определенный момент времени (дату). Группировка статей баланса подчинена целям анализа финансового состояния предприятия, т.е. баланс является системой, а не просто совокупностью показателей.

4.2. Правило построения вертикали сальдового баланса

Актив

Статьи актива расположены по мере возрастания их ликвидности сверху вниз.

Способность средств превращаться в деньги называется ликвид-

ностью.

Чем меньше срок превращения в деньги, тем выше ликвидность. Чем ниже в активе расположена балансовая статья, тем быстрее

средства превращаются в деньги.

Выделяют следующие группы средств по ликвидности:

1.Неликвидные активы – внеоборотные активы. Они не участвуют в процессе кругооборота и в деньги не превращаются.

2.Ликвидные активы – оборотные активы. В составе оборотных активов можно выделить активы 100%-ной ликвидности, т.е. активы, которые могут использоваться для расчетов (краткосрочные финансовые вложения, денежные средства).

Пассив

В пассиве источники расположены по мере сокращения срока их использования. В зависимости от этого по срочности выделяют следующие группы:

1)постоянный источник – собственные источники (капитал);

2)срочные источники – обязательства (к ним относятся долгосрочные и краткосрочные пассивы). Чем ниже в пассиве баланса расположена статья обязательств, тем меньше срок существования этого долга.

44

4.3. Правило размещения источников

Между активом и пассивом существует взаимосвязь, которая называется размещением источников.

Правило: Источники могут быть размещены в активы, ликвидность которых соответствует сроку существования источников.

I. Внеоборотные активы |

III. Капитал, резервы |

II. Оборотные активы |

IV. Долгосрочные пассивы |

|

V. Краткосрочные пассивы |

Состав и назначение источников определяют величину средств.

Основное балансовое уравнение:

Средства организации = Капитал + Обязательства

4.4. Аналитические возможности сальдового баланса

Бухгалтерский баланс АО «Отличник» на 1 октября 2004 года (в млн. руб.)

Актив |

Сумма на |

|

Пассив |

Сумма на |

|||

|

01.01 |

01.10 |

|

|

01.01 |

01.10 |

|

1. Внеоборотные активы |

|

|

|

3. Капитал и резервы |

|

|

|

|

|

|

Уставный капитал |

250 |

250 |

|

|

Нематериальные активы |

16 |

30 |

Добавочный капитал |

16 |

25 |

|

|

|

|

|

Резервный капитал |

9 |

12 |

|

|

Основные средства |

253 |

260 |

Прибыль |

12 |

19 |

|

|

Итого по разделу 1 |

269 |

290 |

Итого по разделу 3 |

287 |

306 |

|

|

2. Оборотные активы |

|

|

4. Долгосрочные пассивы |

|

|

|

|

|

|

|

Заемные средства |

- |

- |

|

|

Материалы |

108 |

110 |

Прочие долгосрочные пасси- |

- |

- |

|

|

Основное производство |

19 |

19 |

вы |

|

|

|

|

Готовая продукция и то- |

61 |

72 |

|

Итого по разделу 4 |

- |

- |

|

вары для перепродажи |

|

|

|

|

|

|

|

Товары отгруженные |

30 |

22 |

|

|

|

|

|

45

Касса |

2 |

2 |

5. Краткосрочные пассивы |

|

|

Расчетный счет |

25 |

22 |

Кредиты банков |

40 |

40 |

Итого по разделу 2 |

245 |

247 |

Задолженность поставщикам |

49 |

51 |

|

|

|

и подрядчикам |

|

|

|

|

|

Задолженность персоналу по |

63 |

64 |

|

|

|

оплате труда |

|

|

|

|

|

Задолженность по социаль- |

26 |

27 |

|

|

|

ному страхованию и обеспе- |

|

|

|

|

|

чению |

|

|

|

|

|

Задолженность бюджету |

49 |

49 |

|

|

|

Итого по разделу 5 |

227 |

231 |

Баланс |

514 |

537 |

Баланс |

514 |

537 |

Читать приведенный пример начнем с итога.

Итоговая строка (валюта баланса) показывает, что перед нами небольшое, но быстро растущее предприятие: за квартал валюта баланса возросла почти на 4,5%.

Предприятие рентабельно, но отношение прибыли к уставному капиталу пока что невелико: на 1 июля всего лишь 4,8%, на 1 октября –

7,6%.

Как положительный факт следует отметить увеличение итога первого раздела баланса и особенно по статье «Нематериальные активы». Можно предположить, что приобретены новые технологии. Вызывает опасение затоваривание фирмы: запасы готовой продукции и товаров для перепродажи увеличились на 18%. Одновременно уменьшилось количество товаров, находящихся в отгрузке. Возможно, эти факты связаны. В целом же объем оборотных активов за три месяца изменился несущественно.

Показатели пассива свидетельствуют, что фирма не имеет долгосрочных кредитов и займов. В результате в ресурсах фирмы слишком велик удельный вес собственных средств: 56% в начале периода, а в конце даже 57%. Это существенно больше нормального соотношения

(1:1).

Рост задолженности по ряду статей краткосрочных пассивов естествен, поскольку увеличились масштабы деятельности фирмы.

У предприятия устойчивое финансовое положение на начало и конец учетного периода. Сумма его задолженности (итоги 4-го и 5-го разделов пассива) меньше, чем его денежные средства и быстроликвидные активы (итоги 2-го раздела актива). И это несмотря на то, что предприятие приобрело новые основные средства и нематериальные активы.

46

Конечно, медленно растет прибыль. Но если действительно средства вложены в новые технологии, то можно с уверенностью сказать, что будущее предприятия оптимистично: его рентабельность начнет расти быстрыми темпами.

Баланс, как видим, лаконично отвечает на многие вопросы, но его информативность также и в том, что он ставит вопросы, т.е. указывает направления углубления анализа финансового состояния предприятия.

Как удалось предприятию, увеличив масштабы деятельности, обойтись тем же запасом материалов?

Почему серьезно уменьшен объем товаров отгруженных? Может фирма стала меньше отгружать, опасаясь неплатежей и находясь в поисках более надежных покупателей? Или, наоборот, покупатели стали быстрее платить?

Почему фирма не прибегает к долгосрочным кредитам? Велики проценты или ей не доверяют?

Сопровождался ли прирост основных средств выбытием изношенных?

Зачем почти удвоен объем нематериальных активов?

Итак, бухгалтерский баланс – ценный источник информации.

4.5.Классификация балансов

Взависимости от целей формирования баланса различают следующие их группы:

1. |

По времени составления |

– вступительные; |

|

|

– текущие; |

|

|

– ликвидационные; |

|

|

– разделительные; |

|

|

– объединительные. |

2. |

По источникам составления |

– инвентарные; |

|

|

– книжные; |

|

|

– генеральные. |

3. |

По объему информации |

– единичные; |

|

|

– сводные; |

|

|

– консолидированные. |

4. |

По характеру деятельности |

– основной деятельности; |

|

|

– неосновной деятельности. |

5. |

По форме |

– оборотный; |

|

|

– сальдовый; |

|

|

– шахматный. |

6. |

По способу очистки |

– БРУТТО; |

|

|

– НЕТТО. |

47

Вступительный баланс – это баланс, который формируют на момент регистрации предприятия.

Вид вступительного баланса

АКТИВ |

ПАССИВ |

Задолженность учредителей |

УK – уставный капитал |

по взносам в УK |

заявленный |

БАЛАНС |

БАЛАНС |

Текущий баланс – это баланс, который формируют по окончании каждого учетного периода.

Учетный период – это день или сутки, месяц, квартал. Отчетный период – период, за который организация должна со-

ставлять бухгалтерскую отчетность. Отчетный год – с 01.01 по 31.12 включительно.

Отчетная дата – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Ликвидационный баланс – это баланс, который формируют на момент ликвидации предприятия. Обычно ликвидационных балансов составляют столько, сколько этапов ликвидации намечено.

Возможные этапы ликвидации :

1 этап – погашение дебиторской задолженности и краткосрочных обязательств;

2 этап – погашение долгосрочных и краткосрочных обязательств за счет реализации оборотных средств;

3 этап – погашение обязательств за счет реализации всех активов;

4этап – выкуп привилегированных акций;

5этап – раздача неликвидов по обыкновенным акциям. Разделительный баланс – это баланс, который формируют на

момент выделения из состава крупного предприятия одного или более мелких.

Объединительный баланс – это баланс, который формируют на момент слияния нескольких организаций в одну.

Инвентарный – это баланс, который составляется на основе фактического наличия и состояния средств по данным инвентаризации.

Книжный – баланс, составленный по данным бухгалтерского учета.

48

Генеральный – книжный баланс, данные которого подтверждены результатами инвентаризации.

Единичный – баланс независимого хозяйствующего субъекта. Сводный – баланс, сформированный по территориальному при-

знаку, суммированием одноименных балансовых статей. Консолидированный – баланс хозяйствующего субъекта с раз-

ветвленной структурой. Формируется исключением внутренних оборотов.

Основная деятельность – предусмотренная уставом организации. Неосновная деятельность – деятельность объектов социально-

культурной сферы.

Сальдовый баланс – двухсторонняя группировочная таблица, характеризующая величину средств и источников их образования на определенную отчетную дату (см. определение).

Оборотный баланс (см. двойная запись) – односторонняя таблица, в которой все объекты учета (счета) расположены по мере возрастания их номера сверху вниз. Каждый счет характеризуется остатком на начало и конец отчетного периода и оборотами. Сумма кредитовых остатков по всем объектам учета соответствует величине источников образования средств. Сумма дебетовых остатков по всем объектам соответствует величине средств по составу. Это всегда баланс БРУТТО.

Шахматный баланс (см. двойная запись) – таблица, характеризующая изменение объектов учета. В нем все объекты перечислены по вертикали и горизонтали в порядке их возрастания, а хозяйственные операции отражаются с помощью однократной записи.

Баланс БРУТТО – это баланс, в котором все объекты, характеризующие источники образования средств, расположены в пассиве, а все объекты, характеризующие средства по видам и составу, – в активе.

Баланс НЕТТО – это баланс, в котором величина имущества и источников его образования представлена в реальных оценках (очищенный баланс).

4.6. Очистка баланса

Все балансовые статьи делятся на основные и регулирующие.

1.Основные. Характеризуют имущество предприятия по составу

иразмещению, а также по источникам его образования.

49

2. Регулирующие. Статьи, предназначенные для корректировки валюты основной статьи с целью представления ее в реальных оценках.

Очисткой называют:

1.Процесс корректировки основной статьи на величину регулирующей.

2.Процесс перехода от баланса БРУТТО к балансу НЕТТО.

Взаимосвязь основных и регулирующих статей баланcа*

Актив |

Пассив |

|

|

Основные средства |

Амортизация основных средств |

Нематериальные активы |

Амортизация нематериальных активов |

Убытки (расходы) |

Прибыль (доходы) |

|

Нераспределенная прибыль |

Убытки |

Резервный фонд |

|

Фонды специального назначения |

|

Торговая наценка |

Товары |

Резерв на покрытие предстоящих расходов и |

|

платежей (по расшифровке) |

Доходы будущих периодов (по расшифровке)

Расчеты с дебиторами |

Резервы по сомнительным долгам |

|

|

|

|

* Стрелка направлена в сторону основной балансовой статьи |

|

4.7. Типы хозяйственных операций

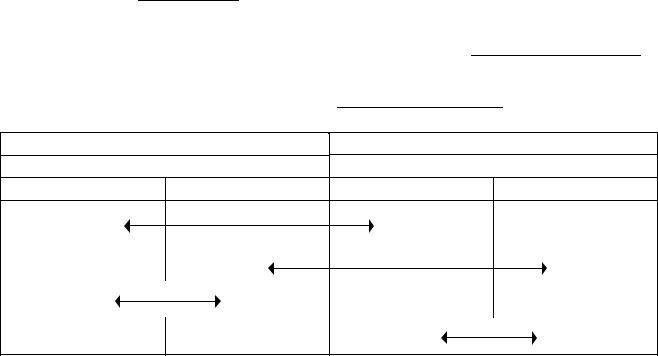

Число хозяйственных операций, совершаемых ежедневно, на крупном предприятии может измеряться многими тысячами. Существуют сотни разновидностей хозяйственных операций. Но по формальному влиянию их на размер и структуру ресурсов, представленных бухгалтерским балансом, все множество хозяйственных операций можно свести к 4 типам.

1. Увеличение статей актива и пассива; при этом валюта баланса растет:  .

.

50

2.Уменьшение статьи актива и пассива; при этом валюта баланса уменьшается:

.

.

3.Перераспределение средств внутри актива; при этом одна статья баланса уменьшается, а другая увеличивается:

.

.

4.Перераспределение источников внутри пассива; при этом валюта баланса остается неизменной:

.

.

Хозяйственные средства |

Источники хозяйственных средств |

||

Актив баланса |

Пассив баланса |

||

Увеличение |

Уменьшение |

Увеличение |

Уменьшение |

|

I тип |

|

|

|

|

II тип |

|

|

III тип |

|

|

|

|

|

IV тип |

Хозяйственная операция первого типа

Получен банковский кредит. При этом увеличивается статья актива – денежные средства – и увеличивается статья пассива – задолженность по кредитам.

Хозяйственная операция второго типа

Погашен кредит. В этом случае уменьшается статья актива – денежные средства – и уменьшается статья пассива – задолженность по кредиту.

Хозяйственная операция третьего типа

Материалы отпущены в основное производство. При этом одна статья актива – материалы на складе – уменьшается, другая статья актива – затраты в незавершенном производстве – увеличивается.

Хозяйственная операция четвертого типа

Удержан подоходный налог из суммы начисленной заработной платы. При этом задолженность по заработной плате перед работниками уменьшается, а задолженность перед бюджетом по подоходному налогу – растет.