Бухгалтерский_учет_ теория_УП_ЭлРес

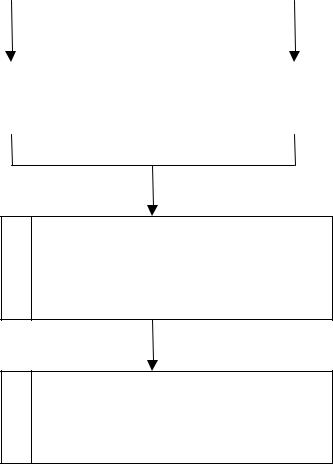

.pdfВзаимодействие счетов различного назначения

Счета хозяйственных процессов

Инвентарные |

|

|

|

|

|

|

Счета |

|

|

|

|

Сопоставляющие счета |

|

|

|

Фондовые |

|

|

|

|

||||||||||||||||||

счета |

|

|

|

|

|

денежных средств |

|

|

|

|

|

|

|

счета |

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменение |

|

|

|

|

|

Доходы |

|

|

|

|

|

|

|

|

Затраты, |

|

|

|

Результаты, |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

расходы |

|

|

|

доходы |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вложения |

|

|

Отчисления |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

в развитие |

|

|

на материальное |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

хозяйства |

|

|

поощрение |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

71 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вещи |

|

Деньги |

|

|

Вещи |

|

|

|

|

|

Деньги |

|

Привлеченные |

|

|

|

|

|

|

|

Собственные |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внеоборотные средства |

|

|

|

Оборотные средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виды средств (активы) |

|

|

|

|

|

|

Источники средств (пассивы) |

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итог баланса

72

6. КАЛЬКУЛЯЦИЯ

Калькуляция – формирование затрат.

Для учета производственных затрат используют счета III раздела плана счетов. Это счета с 20-го по 39-й. Все счета этого раздела активные.

6.1. Элементы затрат

Любой производственный процесс требует использования следующих материально-технических ресурсов:

1.сырьевые ресурсы;

2.трудовые ресурсы;

3.основные средства (производственные);

4.прочие ресурсы.

Использование этих ресурсов позволяет сформировать затраты на производство по элементам.

Различают следующие элементы затрат:

1)сырье и материалы;

2)затраты на оплату труда;

3)отчисления на социальные нужды;

4)амортизация;

5)прочие затраты.

Затраты по элементам используют при формировании себестоимости организации в целом.

Обычно состав затрат по элементам формируется на счете 20 – «Основное производство» – активный, калькуляционный.

Для учета материально-технических ресурсов используют следующие счета и субсчета:

1)сырье и материалы учитываются на счете 10 в разрезе субсчетов по видам материалов – счет активный, инвентарный;

2)расчеты по заработной плате отражаются на счете 70 – счет пассивный, расчетный; предназначен для учета источников кредиторской задолженности;

3)начисление в фонды социальной поддержки населения – счет 69 пассивный, расчетный:

69.01 – «Расчеты по социальному страхованию».

73

69.02 – «Расчеты по пенсионному обеспечению».

69.03 – «Расчеты по медицинскому страхованию».

4)амортизация: счет 02 – «Амортизация основных средств» – пассивный; счет 05 – «Амортизация нематериальных активов» – пассивный.

5)счет 71 – «Расчеты с подотчетными лицами» – активнопассивный, расчетный; счет 76 – «Расчет с разными дебиторами и кредиторами» – активно-пассивный, расчетный.

Корреспонденция счетов по формированию затрат:

1. Отпущено материалов в производство: Д20-К10.

2. Начислена заработная плата работникам основного производства: Д20-К70 – на суммы фонда оплаты труда (ФОТ).

3. Начислена задолженность перед фондом социального страхо-

вания: Д20-К69.01 – 4,0% ФОТ.

4. Начислена задолженность перед пенсионным фондом: Д20-

К69.02 – 28% ФОТ.

5. Начислена задолженность перед фондом медицинского страхо-

вания: Д20-К69.03 – 3,6% ФОТ.

Начисления фонда социальной поддержки не уменьшают сумму заработной платы к выдаче, они увеличивают затраты или себестоимость.

7. Начислена амортизация: Д20-К02; Д20-К05. 8. Начислено командировочных: Д20-К71.

Анализ счета 20 С-до Н Об. К Об. Д С-до К

С-до К = С-до Н + Об.(Д) – Об.(К)

Экономическое значение или экономический смысл реквизитов счета 20:

1.Сальдо счета – остаток незавершенного производства на начало и конец месяца.

2.Об.(Д) – сумма затрат, сформированных в производстве за учетный период.

3.В Об.(К) входят:

Фактическая себестоимость готовой продукции, переданной на склад готовой продукции.

74

Стоимость материалов, недоиспользованных в производстве и возвращенных на склад.

Потеря от брака, т. е. стоимость бракованной продукции.

Источники информации для расчета реквизитов: Сальдо Н и

Сальдо К определяется с помощью инвентаризации продукции, не прошедшей всех стадий технологической обработки.

Оценка объемов незавершенного производства осуществляется одним из следующих способов:

1)по полной себестоимости;

2)по сумме материальных затрат;

3)по сумме трудовых затрат.

Обороты по дебету определяются на основании данных бухгалтерского учета.

Обороты по кредиту рассчитываются по формуле

Об.(К) = С-доН + Об.(Д) – С-до (К).

Фактическая себестоимость готовой продукции равна

стоимость материалов, |

стоимость |

фактическая |

Об. К – возвр. на склад |

– готовой продукции = |

себестоимость готовой |

(Д10 – К20) |

(Д28 – К 20) |

продукции (Д43 (40) – К 20) |

6.2. Статьи затрат

Для решения задач налогового и управленческого учета используют калькуляционный метод формирования себестоимости. С этой целью формируют следующие статьи калькуляции:

1)сырье, материалы;

2)покупные изделия и полуфабрикаты;

3)топливо и энергия на технологические цели;

4)заработная плата производственных рабочих;

5)отчисления на социальные нужды;

6)расходы на подготовку и освоение производства;

7)общепроизводственные расходы;

1-7 пункт – итого: цеховая себестоимость

8)общехозяйственные расходы;

9)потери от брака;

75

10) прочие производственные расходы;

1-10 пункты – итого: производственная себестоимость

11) коммерческие расходы.

1-11 пункты – итого: полная себестоимость

Оценка готовой продукции на складе формируется по производственной себестоимости.

Реализация продукции, работ, услуг и формирование итогового финансового результата производится на основе полной себестоимости.

6.3.Классификация затрат

Всостав каждой статьи входит конкретный перечень затрат. В зависимости от задач управленческого учета, эти затраты могут подразделяться:

1.По экономической роли в процессе производства выделяют:

основные – это затраты материально-технических ресурсов, непосредственно связанные с технологическими процессами производства;

накладные – образуются в связи с организацией и обслуживанием производства.

Такое деление затрат позволяет выделить затраты, непосредственно связанные с производственным процессом, и регулировать их.

2.По способу включения в себестоимость затраты делятся на:

прямые – связаны с производством определенного вида продукции. Они могут быть распределены по видам продукции в момент их начисления;

косвенные – не могут быть распределены по видам продукции сразу. Сначала накапливаются на специальных счетах, а затем распределяются по видам продукции условным образом. Условия распределения находят отражение в учетной политике.

Такое деление затрат позволяет разработать нормативы расходования материально-технических ресурсов в части прямых затрат, сформировать себестоимость по видам продукции.

3.По отношению к объему производства затраты делятся на:

условно-переменные – это расходы, переменные на объем и постоянные на единицу продукции;

76

условно-постоянные – это расходы, которые практически не зависят от объема производства, постоянные на объем и переменные на единицу продукции.

Такая классификация позволяет формировать усеченную себестоимость продукта для определения оптимального объема производства, т. е. получения максимальной прибыли при минимальных затратах.

4. По периодичности возникновения затраты делятся на:

текущие – возникающие в рамках каждого кругооборота;

единовременные – это затраты, производимые реже чем один раз за кругооборот.

Эта классификация позволяет выделить ненужные (единовременные) затраты и сократить их до минимума.

5. По участию в процессе производства затраты делятся на:

производственные – это все затраты, образующие производственную себестоимость;

непроизводственные – это расходы, связанные с реализацией продукции.

Выделение коммерческих расходов позволяет анализировать затраты в области маркетинга, рекламы и оптимизировать их.

6. По эффективности расходы делятся на:

производительные – это расходы, связанные с производством продукции стандартного качества;

непроизводительные – являются следствием недостатков технологии и организации производства (сюда относятся потери от простоев, брак и т.д.).

Такая классификация позволяет планировать производительные расходы на перспективу, отдельно выделять и анализировать потери.

7. По однородности выделяют:

одноэлементные – это статьи, состоящие из одного элемента.

Кним относится сырье;

комплексные – это статьи, состоящие из множества элементов. Такая классификация позволяет разрабатывать нормативы на од-

ноэлементные статьи.

Любое распределение затрат фиксируется открытием соответствующих счетов и субсчетов.

Например: статья «Расходы на подготовку и освоение производства» включает в себя мероприятия, связанные с производством кон-

77

кретных видов продукции, а может затрагивать производственный процесс в целом.

Обычно расходы по этой статье отражаются на счете 25.01. Если есть необходимость, эти расходы можно классифицировать на услов-

но-постоянные и условно-переменные.

Условно-постоянные будут отражаться на счете 25.01.01. А ус- ловно-переменные – на счете 25.01.02.

К условно-переменным будут относиться расходы, связанные со смазкой оборудования, его текущим ремонтом.

А к условно-постоянным – расходы на отопление, освещение.

Вслучае необходимости можно произвести детализацию учета и

врамках условно-переменных выделить условно-переменные прямые

(25.01.02.01) и условно-переменные косвенные (25.01.02.02).

Схема калькуляционного метода формирования себестоимости

|

|

Прямые за- |

|

Конвер- |

|

|

|

|

Полная |

|

|

|

|

||

|

|

траты на ра- |

|

сионные |

|

|

|

|

производ- |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||||||

|

|

бочую силу |

|

расходы |

|

|

|

|

ственная |

|

|

|

Полная се- |

||

|

|

|

|

|

|

|

|

|

|

|

себесто- |

|

|

|

бесто- |

|

|

|

|

|

|

|

|

|

|

|

имость |

|

|

|

имость |

+ |

} |

= |

+ |

|

} |

= |

|||||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||||||

+ |

|

|

Расходы |

|

|

|

|

||||||||

|

|

Общехо- |

|

|

|

Прямые за- |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

зяйствен- |

|

|

|

траты на ма- |

|

|

|

|

на реали- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

ные расходы |

|

|

териалы |

|

|

|

|

зацию |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+

Общие и административные расходы

В зависимости от особенностей организации производственного процесса выделяют следующие методы формирования себестоимости продукции:

позаказный (в индивидуальных производствах);

78

попроцессорный (в производствах, состоящих из автономных процессов);

нормативный (в сложных производствах с нормируемыми затратами).

Схема позаказного метода учета затрат на производство и калькулирование себестоимости продукции

|

Документирование и учет прямых |

|

|

Документирование, учет и |

1 |

затрат (материалов, заработной |

|

2 |

группировка по статьям затрат, |

|

платы и др.) |

|

|

включаемых в косвенные расходы |

|

|

|

|

|

|

Группировка прямых затрат |

|

|

Распределение косвенных |

3 |

по заявкам |

|

4 |

расходов по заявкам |

|

|

|

|

|

Определение общей величины затрат по 5 каждому заказу с начала его

изготовления (незавершенное производство)

Определение фактической 6 себестоимости по окончании

выполнения заказа (по законченным заказам)

79

Схема нормативного метода затрат и калькулирования себестоимости продукции

|

|

|

|

|

Нормативные калькуляции по |

|

|

|

|

|

Нормативная себестоимость ос- |

|

|

|||||||||||||||||||||

|

1 |

|

изделиям и статьям калькуля- |

|

|

|

2 |

|

татков незавершенного произ- |

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

ции |

|

|

|

|

|

|

|

|

|

|

водства на начало месяца |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Учет измене- |

|

|

|

|

Учет прямых текущих за- |

|

|

|

|

Учет текущих |

|

|||||||||||||||||

|

|

3 |

|

|

|

ний норм |

|

4 |

|

|

трат с выделением откло- |

|

5 |

косвенных затрат |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нений от норм |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Составление опе- |

|

|

|

|

Накопление факти- |

|

8 |

|

|

Накопление |

|

||||||||||||||||

|

|

6 |

|

ративных сводок |

|

|

7 |

|

|

|

ческих затрат с |

|

|

|

фактических за- |

|

||||||||||||||||||

|

|

|

|

|

|

|

об отклонениях от |

|

|

|

|

подразделением по |

|

|

|

|

трат с выявле- |

|

||||||||||||||||

|

|

|

|

|

|

|

норм по причинам |

|

|

|

|

нормам и отклоне- |

|

|

|

|

нием отклоне- |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

и условиям |

|

|

|

|

|

|

|

ниям от норм |

|

|

|

|

ний от смет |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

9 |

Пересчет остатков на начало месяца в связи с изменением от норм |

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определение затрат за месяц с учетом остатков |

|

|

|||||||||||||||||||||

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

незавершенного производства |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определение норма- |

|

|

Определение норма- |

|

|

Определение |

||||

|

тивной себестоимо- |

|

|

тивной себестоимости |

|

|

процентных |

||||

11 |

сти выпуска продук- |

|

12 |

остатков незавершен- |

|

13 |

соотношений |

||||

|

ции по статьям каль- |

|

|

ного производства на |

|

отклонений от |

|||||

|

куляции |

|

|

конец месяца |

|

|

|

норм |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет фактической себестоимости вы14 пущенной продукции по статьям каль-

куляции

80

Схема попроцессорного метода учета затрат на производство и калькулирование себестоимости продукции

1 |

Документирование и учет |

|

2 |

Документирование и учет затрат, |

||

|

затрат по элементам |

|

|

относимых на комплексные |

||

|

(по прямым расходам) |

|

|

|

статьи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

Распределение затрат |

|

|

|

|

|

|

|

|

|

|

|

|

по процессам (стадиям) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

Определение общей |

|

|

|

|

|

|

|

|

|

|

|

величины затрат за месяц |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

Распределение затрат (варианты |

|

|

|

||||

|

|

|

|

|

|

в зависимости от характера |

|

|

|

|

||

|

|

|

|

|

|

|

производства и видов |

|

|

|

|

|

|

|

|

|

|

|

|

продукции) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Распределение |

|

|

7 |

Распределение затрат |

|

8 |

Суммирование |

||||

|

затрат между |

|

|

|

между несколькими |

|

|

затрат |

||||

|

выпуском и |

|

|

|

видами продукции |

|

|

по процессам |

||||

|

незавершенным |

|

|

|

|

|

|

|

|

|

||

|

производством |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 Определение себестоимости месячного выпуска по изделиям