22.Прибуток: сутність і види

Прибуток

— це грошове вираження між вартістю

реалізованої продукції і витратами на

її виробництво

В умовах ринкової

економіки він є узагальнюючим показником

фінансових результатів господарської

діяльності підприємств, метою їхньої

діяльності.

Розрізняють прибуток

обліковий (бухгалтерський), економічний

і нормальний (рис. 72).

Обліковий

(бухгалтерський) прибуток — це різниця

між ціною реалізованої продукції і

витратами на її виробництво

Нормальний

прибуток — це винагорода за підприємницьку

діяльність, складова витрат

виробництва.

Економічний прибуток —

це різниця між обліковим і нормальним

прибутком.

Головним критерієм визначення

реальної прибутковості підприємств

вважають величину економічного прибутку.

Вона показує, наскільки обліковий

прибуток перевищує нормальний:

ЕП =

ОП - НП,

де ЕП, ОП, НП — відповідно

економічний, обліковий і нормальний

прибуток.

Отже, економічний прибуток

виникає тоді, коли загальна виручка

перевищує всі зовнішні та внутрішні

витрати. До складу останніх входить

нормальний прибуток на капітал у вигляді

відсотка. Прагнення отримати якомога

більший прибуток стимулює підприємців

ефективніше використовувати економічні

ресурси, знижувати витрати, впроваджувати

досягнення науково-технічного прогресу,

освоювати нові виробництва.

Загальна

сума прибутку від усіх видів діяльності

утворює балансовий прибуток (рис.

73).

Обліковий

(бухгалтерський) прибуток — це різниця

між ціною реалізованої продукції і

витратами на її виробництво

Нормальний

прибуток — це винагорода за підприємницьку

діяльність, складова витрат

виробництва.

Економічний прибуток —

це різниця між обліковим і нормальним

прибутком.

Головним критерієм визначення

реальної прибутковості підприємств

вважають величину економічного прибутку.

Вона показує, наскільки обліковий

прибуток перевищує нормальний:

ЕП =

ОП - НП,

де ЕП, ОП, НП — відповідно

економічний, обліковий і нормальний

прибуток.

Отже, економічний прибуток

виникає тоді, коли загальна виручка

перевищує всі зовнішні та внутрішні

витрати. До складу останніх входить

нормальний прибуток на капітал у вигляді

відсотка. Прагнення отримати якомога

більший прибуток стимулює підприємців

ефективніше використовувати економічні

ресурси, знижувати витрати, впроваджувати

досягнення науково-технічного прогресу,

освоювати нові виробництва.

Загальна

сума прибутку від усіх видів діяльності

утворює балансовий прибуток (рис.

73). Балансовий

прибуток — це загальна сума прибутку

від усіх видів діяльності

Більшу

частину прибутку підприємство отримує

від основної виробничої діяльності.

Прибуток

від допоміжної діяльності — це частина

прибутку, утворена внаслідок виконання

для інших підприємств непромислових

робіт і послуг (будівельних, транспортних

тощо), реалізації продукції підсобного

сільського господарства, надання платних

послуг населенню.

Прибуток від

позареалізаційної діяльності — це

різниця (сальдо) між штрафами, пенею,

неустойками, одержаними і сплаченими,

доход від операцій з тарою, орендна

плата від падання в оренду приміщень

тощо.

Засновницький прибуток

Засновницький

прибуток — це доход, який отримує

засновник акціонерного підприємства

(товариства) при відкритій підписці на

акції

Засновники підприємства продають

акції за курсом, який визначається з

урахуванням дивідендів і позичкового

відсотка:

Балансовий

прибуток — це загальна сума прибутку

від усіх видів діяльності

Більшу

частину прибутку підприємство отримує

від основної виробничої діяльності.

Прибуток

від допоміжної діяльності — це частина

прибутку, утворена внаслідок виконання

для інших підприємств непромислових

робіт і послуг (будівельних, транспортних

тощо), реалізації продукції підсобного

сільського господарства, надання платних

послуг населенню.

Прибуток від

позареалізаційної діяльності — це

різниця (сальдо) між штрафами, пенею,

неустойками, одержаними і сплаченими,

доход від операцій з тарою, орендна

плата від падання в оренду приміщень

тощо.

Засновницький прибуток

Засновницький

прибуток — це доход, який отримує

засновник акціонерного підприємства

(товариства) при відкритій підписці на

акції

Засновники підприємства продають

акції за курсом, який визначається з

урахуванням дивідендів і позичкового

відсотка: Інакше

кажучи, власник акції продає її за певною

ціною, отримані гроші кладе у банк і

одержує доход, який дорівнює сумі

дивіденду.

Величину засновницького

прибутку (Вз.и) розраховують за

формулою

ВЗІІ = СДа-СДа.н,

де СДа —

сума доходів, отриманих від реалізації

акцій за курсом; СДа „ — сума доходів,

що дорівнює сумі вартості акцій за

номіналом (реалізаційний капітал).

Розподіл

прибутку

В умовах ринкової економіки,

що є багатоукладною, не існує єдиної

схеми розподілу прибутку. Так, розподіл

прибутку на приватному підприємстві

відрізняється від такого в корпоративних

і державних підприємствах. Однак є

загальні засади щодо здійснення цієї

процедури всіма учасниками

виробництва.

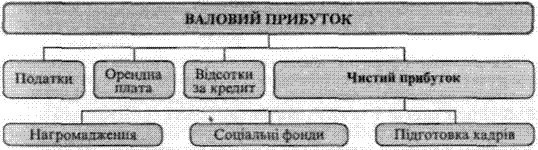

Насамперед з прибутку

вираховують податки до державного

бюджету. Частина прибутку вилучається

як орендна плата (за користування землею,

будівлями). За рахунок прибутку

підприємства сплачують відсотки

банківським установам за позичені кошти

(рис. 74).

Інакше

кажучи, власник акції продає її за певною

ціною, отримані гроші кладе у банк і

одержує доход, який дорівнює сумі

дивіденду.

Величину засновницького

прибутку (Вз.и) розраховують за

формулою

ВЗІІ = СДа-СДа.н,

де СДа —

сума доходів, отриманих від реалізації

акцій за курсом; СДа „ — сума доходів,

що дорівнює сумі вартості акцій за

номіналом (реалізаційний капітал).

Розподіл

прибутку

В умовах ринкової економіки,

що є багатоукладною, не існує єдиної

схеми розподілу прибутку. Так, розподіл

прибутку на приватному підприємстві

відрізняється від такого в корпоративних

і державних підприємствах. Однак є

загальні засади щодо здійснення цієї

процедури всіма учасниками

виробництва.

Насамперед з прибутку

вираховують податки до державного

бюджету. Частина прибутку вилучається

як орендна плата (за користування землею,

будівлями). За рахунок прибутку

підприємства сплачують відсотки

банківським установам за позичені кошти

(рис. 74). Певна

частина прибутку витрачається на

створення благодійних та інших фондів.

Підприємства, які віддають частину

своїх прибутків на благодійну діяльність,

як правило, користуються податковими

та іншими пільгами.

Чистий прибуток

— це кошти, що залишаються у розпорядженні

підприємства після сплати податків і

відрахувань

Його витрачають на

розширення виробництва, збільшення

фондів невиробничого призначення,

здійснення заходів з охорони навколишнього

середовища, підготовку кадрів, створення

соціальних фондів.

Певна

частина прибутку витрачається на

створення благодійних та інших фондів.

Підприємства, які віддають частину

своїх прибутків на благодійну діяльність,

як правило, користуються податковими

та іншими пільгами.

Чистий прибуток

— це кошти, що залишаються у розпорядженні

підприємства після сплати податків і

відрахувань

Його витрачають на

розширення виробництва, збільшення

фондів невиробничого призначення,

здійснення заходів з охорони навколишнього

середовища, підготовку кадрів, створення

соціальних фондів.

Прибуток є важливим показником ефективної діяльності суб'єктів господарювання. Проте абсолютний розмір прибутку не показує рівень ефективності, якість роботи суб'єкта підприємництва. Тому для того, щоб точно визначити рівень ефективності господарської діяльності підприємства, використовують відносний показник прибутку, що виражається у відсотках і називається нормою прибутку. Вона обчислюється як виражене у відсотках відношення абсолютної суми прибутку до суми авансового капіталу у виробництво. Якщо прибуток виражається в абсолютній сумі, то норма прибутку - це відносний показник інтенсивності виробництва і виражається у відсотках.

В економічній теорії показник норми прибутку визначається за формулою:

![]()

де Нп - норма прибутку, %;

П - маса прибутку, г. о.;

АК- сума авансового капіталу, г. о.

Показник норми прибутку дає можливість визначити ефективність використання всього авансового капіталу, ступінь його прибутковості. Чим вища норма прибутку підприємства, тим ефективніше використовується авансований капітал. Тому підприємницькі структури у своїй господарській діяльності прагнуть одержати найвищу норму прибутку, яка залежить від ряду чинників, а саме:

1) величини маси прибутку. Збільшення маси прибутку при тій самій величині авансованого капіталу показує ступінь вигідності підприємництва;

2) зниження витрат на виробництво і реалізацію продукції. При незмінному рівні цін економія витрат на засоби виробництва один із найважливіших чинників зростання маси і норми прибутку в нинішніх умовах;

3) рівня ринкових цін на продукцію, які визначають у кінцевому рахунку величину прибутку, а отже, і норму прибутку;

4) швидкості обігу авансованого капіталу на виробництво капіталу. Збільшення швидкості обігу авансованого капіталу дає можливість отримати більшу масу прибутку без відповідного збільшення авансованого у виробництво капіталу, а отже, і зростання річної норми прибутку.

Норма прибутку залежить також від структури авансованого у виробництво капіталу, а саме: від питомої ваги витрат на оплату праці робітників підприємства. За рівних умов прибутку буде створено більше на тому підприємстві, де відносно більше грошових коштів буде витрачено (авансовано) на найм робочої сили, а, отже, вищою буде норма прибутку.

На норму прибутку впливає економічна політика держави. Через свою фіскальну політику держава може створити сприятливі умови для функціонування капіталу в певній сфері національної економіки.

Первинними чинниками зростання норми прибутку є впровадження науково-технічних досягнень, інновацій, найпрогресивніших форм і методів організації виробництва і праці.

Практика підприємництва країн з розвиненою ринковою економікою свідчить, що норма прибутку може обчислюватися по-різному. Так, наприклад, норма прибутку може визначатися як відношення маси прибутку до обсягу реалізованої продукції та відношення маси прибутку до акціонерного капіталу, тобто:

![]()

![]()

Ці показники норми прибутку дають змогу визначити ефективність поточних витрат та використання власного капіталу підприємницькими структурами.

У процесі аналізу підприємницької діяльності при внутрішньогосподарських розрахунках прибутковості (збитковості) окремої партії товарів широко використовується показник норми прибутку, обчислюваний як відношення маси прибутку від реалізації продукції до повної собівартості цієї продукції, тобто

![]()

Цей показник норми прибутку дає можливість визначити, яка продукція більш прибуткова, тобто вигідніша для виробництва.

Отже, норма прибутку розкриває взаємозв'язок між розміром капіталу, собівартістю продукції, ціною і масою прибутку. З цього взаємозв'язку можна зробити такий висновок: одержання максимуму прибутку залежить як від норми прибутку, так і від авансованого капіталу.

В умовах ринкової економіки не всі суб'єкти підприємницької діяльності можуть забезпечити собі постійну і достатню прибутковість, частина із них банкрутує, тобто стає неплатоспроможними. Водночас банкрутство підприємств означає не тільки збитки для суб'єктів підприємництва, а і зменшення податкових надходжень у бюджет, а також збільшення безробіття.