umk_econom_yprav_predp_men_v_torgovle / Учебные пособия / УП Менеджмент в торговле - 2010

.pdfмалой, теряется своевременность ожидаемых результатов. Поэтому в практике управления деятельностью и оценки деятельности существуют показатели, которые являются синтетическими, т. е. построенными на сопоставлении простейших показателей и необходимом их соизмерении. Такими показателями являются интенсивность, производительность и эффективность (рис. 55).

Деятельность человека

Затраты усилий, ре- |

|

|

|

Время, отданное дея- |

|

|

|

Результат, продукт, |

|

сурсов, энергии |

|

|

|

тельности |

|

|

|

услуга |

|

|

|

|

|

|

|

|

|

|

|

Интенсивность |

Эффективность |

|

|

|

Производительность |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Менеджмент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Использование ресур- |

Фактор |

|

|

|

Достижение |

||||

сов |

времени |

|

|

|

цели |

||||

Экономия ресур- |

Своевременность |

|

|

|

Целеустановка |

||||

сов |

решений |

|

|

|

|

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

Структура ресур- |

Экономия времени |

|

|

|

Качество резуль- |

||||

сов |

|

|

|

|

тата |

||||

|

|

|

|

|

Потребность (ры- |

||||

|

|

|

|

|

|

||||

Качество ресурсов |

Новые технологии |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

нок) |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

Пополнение ре- |

Потенциал персо- |

|

|

|

Стратегии |

||||

сурсов |

нала |

|

|

|

|

||||

Рис. 50. Концепция эффективности управления

Интенсивность представляет собой соизмерение усилий и времени, производительность – результата и времени, эффективность – усилий и результата.

191

В оценке управления наибольшую сложность представляет понимание его результата. Можно оценить ресурсы, легко измерить время, но трудно выделить результат, причем результат может быть различным. Есть конечный результат, в котором управление проявляется лишь опосредованно, и можно назвать непосредственный результат, который присущ любому виду деятельности человека.

Непосредственный результат управления может характеризовать комплекс показателей: темп прироста производительности, качество, ритмичность работы, инновационность, целеустремленность (стратегичность), профессионализм.

Управление представляет собой согласование деятельности по общей цели, соответственно, показатели согласованности работы могут характеризовать его непосредственный результат. При этом возникает проблема измерения этих показателей, но она решается по мере возникновения потребности в показателях для управления процессами.

Эффективность – это соизмерение затраченных усилий, ресурсов или энергии на достижение определенных результатов (рис. 56).

|

для достижения |

Затраты |

Результат |

(объем ресурсов, расходы |

(продукт, товар, услуга, |

по содержанию ресурсов) |

комплекс действий) |

|

соизмерение |

ЭФФЕКТИВНОСТЬ

Рис. 51. Понятие эффективности

Основными при оценке эффективности менеджмента являются три группы факторов: использование ресурсов, фактор времени и целенаправленность управления.

Первый фактор характеризует структуру, качество ресурсов, их экономию в процессах управления и возможность пополнения и накопления.

Второй фактор отражает своевременность решений, экономию времени, использование новых технологий, потенциал персонала, способного решать проблемы достаточно оперативно и профессионально.

Третий фактор отражает реальность и значительность цели, в которой рассматривается результат деятельности менеджера, его стратегия учета рыночных процессов в экономическом развитии.

192

Таким образом, любое управление, будучи видом деятельности человека, оценивается простейшими и сложными показателями. К простейшим показателям относятся затраты усилий или ресурсов, время, результат, но эти показатели могут противоречиво характеризовать управление: можно получить хороший результат, но затратить на это слишком много времени.

По содержанию эффективность управления можно разделить на экономическую и социальную. Такое деление обусловлено различием целей и спецификой форм эффекта.

Экономическая эффективность достигается взаимодействием ресурсов, что отражается в затратах и экономических результатах деятельности. Выразить это можно путем сопоставления ресурсов и показателей их использования.

Социальная эффективность обеспечивается единством индивидуальных, коллективных и общественных интересов и выявляется с помощью следующих характеристик: уровень социальной активности, со- циально-психологический климат, соотношение формальных и неформальных структур, уровень квалификации кадров, условия труда и т. д.

Таким образом, эффективность деятельности торгового предприятия следует рассматривать через такие составляющие, как эффективность управленческой и экономической деятельности (рис. 57).

|

|

|

|

Эффективность |

|

|

|

Д |

|

|

менеджмента |

|

социальный, орга- |

|

|

Управленческая |

|

|

|

низационный, пси- |

|

||

Е |

|

|

|

|

|||

|

|

|

|

хологический |

Р |

||

Я |

|

|

|

|

|||

|

|

|

|

|

|||

|

|

|

|

|

Е |

||

Т |

|

|

|

|

|

||

|

|

|

|

|

З |

||

Е |

|

Эффективность деятель- |

|

||||

|

|

У |

|||||

Л |

|

|

|||||

|

ности торгового предпри- |

|

|||||

|

|

Л |

|||||

Ь |

|

|

|||||

|

|

ятия |

|

||||

|

|

|

Ь |

||||

Н |

|

|

|

||||

|

|

|

|

|

|||

|

|

|

|

|

Т |

||

О |

|

|

|

|

|

||

|

|

|

|

|

А |

||

С |

|

|

|

|

|

|

|

|

|

|

|

|

экономический |

||

|

|

|

|

|

Т |

||

Т |

|

|

|

|

|

||

|

Экономическая |

|

|

|

(товарооборот, |

|

|

Ь |

|

|

Экономическая |

|

|

||

|

|

|

|

прибыль) |

|

||

|

|

|

|

эффективность |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Рис. 52. Определение эффективности деятельности торгового предприятия

193

Необходимо уточнить, что в качестве результата управленческой деятельности выступают:

∙экономический результат;

∙характеристики управленческих решений;

∙достижение целей;

∙экономия времени;

∙удовлетворенность персонала и развитие человеческого потен-

циала;

∙формирование корпоративной культуры;

∙согласованность работы;

∙положение фирмы на рынке.

Для обеспечения эффективности деятельности необходимо учитывать все ее факторы: внешние и внутренние, а из них следует выделять основные и определяющие. Но прежде чем охарактеризовать факторы, рассмотрим процесс их воздействия на эффективность экономики и управления (рис. 58).

Факторы эффективности |

|

Факторы экономической |

||||

|

менеджмента |

|

|

эффективности |

||

|

|

|

воздействие |

|

|

|

|

Система |

|

|

Объект |

|

|

|

|

|

|

|

||

|

управления |

|

потребности объекта |

|

управления |

|

|

|

|

|

|

|

|

Эффективность |

Экономическая |

управления |

эффективность |

Рис. 53. Процесс влияния факторов на эффективность деятельности торгового предприятия

Действие факторов приводит к изменению эффективности через динамику затрат на достижение результата (их величины, структуры и пр.) и/или изменению условий, возможностей получения эффекта. При этом факторы, оказывающие прямое влияние на изменение экономической эффективности, приводя к изменениям в объекте управления (предприятии), требуют адекватной реакции системы управления и, таким образом, воздействуют на эффективность менеджмента. Соответственно, факторы, непосредственно влияющие на эффективность системы управления, определяют характер управленческого воздействия на объ-

194

ект управления, что вызывает изменение экономической эффективности. Так что при рассмотрении факторов эффективности деятельности нельзя говорить, что факторы управления влияют только на систему управления, и необходимо анализировать их комплексное воздействие на эффективность всей деятельности торгового предприятия.

Все факторы, оказывающие влияние на организацию и эффективность ее деятельности, относятся к внешней либо внутренней среде ее функционирования и развития.

Внешняя эффективность менеджмента и деятельности в целом определяется способностью системы управления учитывать и анализировать внешние факторы, использовать возможности развития и свои сильные стороны, смягчать угрозы, усиливать слабые стороны, т.е. способности руководства предприятия к таким методам анализа среды, как СТЭП и SWOT. В то же время организация может существенно повлиять на характер и содержание взаимодействия с факторами непосредственного окружения (среды прямого воздействия), а значит формировать для себя дополнительные возможности и предотвращать появление угроз ее деятельности.

Факторы макроокружения могут оказывать достаточно сильное воздействие на развитие организации, являясь неуправляемыми. Они в большей степени определяют экономическую эффективность, оказывая положительное или отрицательное воздействие. Например, при благоприятной конъюнктуре рынка в краткосрочном периоде можно получить больший экономический эффект без дополнительных усилий управления и затрат ресурсов. Но в основном СТЭП-факторы формируют размер и структуру затрат, с которыми связана торговая деятельность через систему налогообложения, цены на услуги других отраслей, стоимость ресурсов и т.д.

Теперь обратимся к факторам внутренней среды организации, поскольку их влияние на эффективность более явное и к тому же они поддаются управленческим воздействиям и регулированию (рис. 59).

Следует сказать, что время предстает в трех качествах: как ресурс, среда (поле) и характеристика деятельности. Время – это невосполнимый ресурс; протяженность и последовательность изменений, которые происходят в процессе управления; поле действий менеджера.

Менеджмент использует свой набор ресурсов, представляющий собой часть всех имеющихся у предприятия ресурсов, поэтому данную концепцию можно адаптировать к эффективности экономической деятельности в целом (рис. 60).

195

Время, безусловно, включается в фактор ресурсов из-за ранее указанных особых свойств, но рассматривать его отдельно целесообразно в эффективности менеджмента.

Факторы внутренней среды организации  (как объекта управления)

(как объекта управления)

Ресурсы |

Структура |

Культура |

|

организации |

организации |

Основные фонды |

Финансовые ресурсы |

Время |

Оборотные средства |

Нематериальные активы |

|

Информация |

Трудовые ресурсы |

|

Рис. 54. Факторы внутренней среды организации, влияющие на эффективность деятельности и менеджмента

Экономическая деятельность

Фактор ресурсов |

Получение результата |

Структура и качество |

Конъюнктура рынка |

Экономия и пополнение |

Характер деятельности |

Затраты на содержание |

Методы обслуживания |

Рис. 55. Ключевые факторы экономической эффективности

Факторы экономической эффективности зависят от управления, потому что через управленческие решения определяется характер использования ресурсов, осуществляется выбор методов обслуживания клиентов, менеджер выбирает сферу деятельности и должен учитывать состояние рынка. Поэтому достижение эффективности деятельности будет возможно при формировании основных подсистем управления в соответствии с принципами, сформулированными Э. М. Коротковым

[44] (рис. 61).

196

Таким образом, эффективность менеджмента – это нужное сочетание необходимых элементов и характеристик системы управления в конкретной ситуации, определяемой комплексом факторов внутренней и внешней среды.

Принципы эффективного менеджмента

Принципы приори- |

Принципы критических факторов |

Принципы ориентиро- |

тетов |

|

вания |

Управление пер- |

Процесс управ- |

Миссия и страте- |

соналом |

ления |

гия |

Мотивирование |

Структура управ- |

Система показа- |

|

ления |

телей |

Профессио- |

Механизм управ- |

Креативность |

нализм |

|

|

ления |

|

|

|

|

|

|

Рис. 56. Принципы эффективного менеджмента |

|

7.2. Оценка эффективности менеджмента в торговле

Для того чтобы обеспечить необходимую эффективность управления, необходимо ее оценить. Оценка вносит определенность, показывает тенденцию, позволяет делать анализ управления по критерию эффективности и определять основные факторы, от которых зависит эффективность управления.

Можно дать оценку эффективности управления, опираясь на экономические показатели величины ресурсов и экономического итога деятельности фирмы за определенный промежуток времени.

Очень популярной в последнее время становится оценка эффективности по критериям динамики развития в фирме тенденций производительности. В этом случае в качестве результата управления рассматриваются темпы роста производительности, качество труда, инновационный потенциал фирмы.

Результат управления можно рассматривать как непосредственный и опосредованный, конечный. Непосредственным результатом управления или действия менеджера является управленческое решение. Но этот результат трудно оценить и выделить в качестве некоего показателя, по-

197

этому следует оценивать данный фактор путем тестирования. Там, где существует такая установка в организации управления, осуществляется анализ, диагностика и проектирование управления, и они лежат в основе его совершенствования.

Анализ – расчленение, мысленное или реальное, объекта исследования на элементы, сопоставление элементов. Диагностика (от греч. «распознавание», «определение») – это определение состояния объекта, предмета, явления или процесса управления посредством реализации комплекса исследовательских процедур, выявление в них слабых звеньев. Это исследовательский, поисковый, познавательный процесс, который осуществляется во времени и в пространстве. Цель диагностики – установить диагноз объекта исследования и сделать заключение о его состоянии на дату завершения этого исследования и на перспективу. Задачи диагностики – определить меры, способствующие отлаживанию работы всех составляющих элементов системы, и реализовать их.

При этом получение устойчивого и долгосрочного эффекта обеспечивается синергией анализа, диагностики и проектирования методологии и организации менеджмента (рис. 62).

Эффективный практический менеджмент

Научные |

|

|

|

Рецепты |

|

|

Осознание |

|

Практичес- |

|

|

Искусство |

||

|

|

|

собствен- |

|

|

кие умения, |

|

|

|

|||||

знания |

|

|

поведения |

|

|

|

|

|

|

управления |

||||

|

|

|

ного опыта |

|

навыки |

|

|

|||||||

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||

Анализ, диагностика, проектирование

Выделение объекта анализа Выбор и установление критериев разделения и сопоставления

Анализ Исходные факторы анализа, подходы, ограничения Алгоритм, этапы, схема анализа Интеграция элементов (комплексность и системность)

Нормативная база, признаки отклонений Установление отклонений, сбоев, недостатков

Диагностика Определение причин Предвидение возможных последствий

Комплексная оценка состояний

Подход к созданию нового. Цели управления. Разработка модели

Проектирование Оценка модели Условия реализации проекта

Корректировка проекта

Рис. 57. Формула эффективного менеджмента

198

Приведенная формула отражает сочетание прагматического и на- учно-аналитического подходов к управлению. Первый предполагает использование известных рецептов успеха, второй – решение проблем в определенной последовательности и своевременно, для чего необходимо их исследование. Прагматический подход в отдельности содержит высокую вероятность промахов и ошибок, поэтому эффективный практический менеджмент строится на использовании научных знаний и рекомендаций, рецептов практического успеха, профессионального опыта, навыков и умений, а также искусства управления. Все это осуществляется на основе анализа, диагностики проблем, проектирования и обоснованного выбора вариантов их решений.

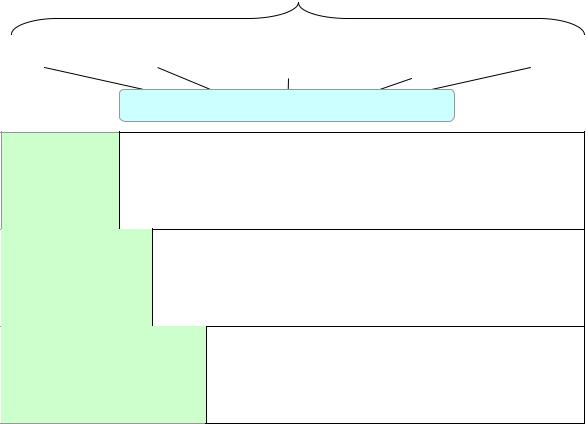

Оценка эффективности может производиться по следующим направлениям (табл. 33):

∙достижение цели;

∙качество функционирования;

∙экономичность;

∙изменение в качестве рабочей силы;

∙внешние и внутренние социально-экономические условия.

|

|

Таблица 2 4 3 |

|

Расчет показателей эффективности системы управления |

|

||

|

|

|

|

Система направле- |

|

|

Оценка в |

ний оценки эффек- |

|

Основные критерии оценки эффективности |

баллах |

тивности |

|

|

(0-1) |

Достижение цели |

1. Степень достижения цели |

|

|

|

2. |

Расширение доли рынка |

|

|

3. |

Сохранение организации как целостности |

|

Качество |

1. Соотношение централизации и децентрализации |

|

|

функционирования |

2. Рост гибкости организационной формы |

|

|

|

3. Соподчиненность дерева целей и уровней иерархии |

|

|

|

4. |

Эффективность текущей обработанной информа- |

|

|

ции, включая ее комплексность |

|

|

|

5. |

Скорость и точность выделения информации по |

|

|

специальным запросам |

|

|

|

6. |

Надежность и безопасность информации |

|

|

7. |

Своевременность информации |

|

|

8. |

Наличие необходимой информации |

|

|

9. |

Экономичность от масштаба сбора, обработки, пе- |

|

|

редачи информации |

|

|

Экономичность |

1. Удельный вес издержек управления в общих из- |

|

|

|

держках |

|

|

|

2. |

Затраты на подготовку управленцев |

|

|

3. |

Затраты на управленческое консультирование |

|

|

4. |

Эффективность управленческих решений |

|

|

5. |

Точность управленческих решений |

|

|

|

199 |

|

Окончание табл. 3 3

Система направле- |

|

|

Оценка в |

ний оценки эффек- |

|

Основные критерии оценки эффективности |

баллах |

тивности |

|

|

(0-1) |

|

6. |

Надежность решений |

|

|

7. |

Быстрота подготовки управленческих решений |

|

|

8. |

Гибкость и последовательность принятия решений |

|

Изменение в качестве |

1. |

Гибкость в системе продвижения по службе |

|

рабочей силы |

2. |

Полномочия работников и их ответственность |

|

|

3. |

Степень удовлетворения, выполняемой работы |

|

|

4. |

Повышение квалификации |

|

Внешние и внутрен- |

1. |

Способность СТЭП факторного анализа |

|

ние социально- |

|

|

|

экономические |

2. |

Наличие обоснованных целей |

|

условия |

3. |

Степень интеграционной поддержки |

|

Max 27 баллов |

ИТОГО: |

|

|

Для оценки эффективности системы управления в целом целесообразно применение метода бальной оценки по специальной расширенной системе показателей (табл. 34), а также для раскрытия резервов и потенциала.

Оценки разработанным автором критериям даются по 5-балльной шкале, исходя из проведенного ранее анализа деятельности предприятия и его положения в данной сфере. Система критериев составлена, исходя из всестороннего охвата организации, и отражает экономическую и социальную эффективность.

Таблица 2 5 4

Исследование показателей эффективности системы управления

Эффек |

|

|

Оценка |

Оценка |

|

тив- |

Основные критерии оценки эффективности систе- |

теку- |

при реа- |

||

ность |

|

мы управления |

щего |

лизации |

|

|

состоя- |

||||

|

|

|

ния |

проекта |

|

|

|

|

|

||

А Я |

1. |

Увеличение рентабельности конечной деятельности |

1 |

2 |

|

2. |

Прирост чистой прибыли предприятия |

1 |

3 |

||

К |

3. |

Сокращения уровня издержек обращения |

4 |

4 |

|

С |

|

|

|

|

|

4. |

Сокращение расходов, не связанных с основной |

1 |

3 |

||

Ч Е |

|||||

деятельностью |

|

|

|||

И |

5. |

Прирост товарооборота в сопоставимых ценах |

3 |

4 |

|

М |

|

|

|

|

|

6. |

Повышение производительности труда в сопоста- |

1 |

2 |

||

О |

|||||

вимых ценах |

|

|

|||

Н |

|

|

|||

7. |

Увеличение уровня валовой прибыли |

1 |

2 |

||

К О |

|||||

8. |

Отсутствие или сокращение текучести кадров |

5 |

5 |

||

Э |

9. |

Экономия и рациональное использование ресурсов |

3 |

4 |

|

|

|

|

|

|

|

|

|

200 |

|

|

|