29. Види детермінованих факторних моделей

Детермінована модель - Модель, результати якої визначені через відомі відношення станів і подій, і в який заданий вхід буде завжди видавати той же самий результат (наприклад, модель, що зображує відому хімічну реакцію).

Детермінований факторний аналіз являє собою методику дослідження впливу чинників, зв'язок яких з результативним показником носить функціональний характер, тобто може бути виражений математичною залежністю. Детерміновані моделі можуть бути різного типу: адитивні, мультиплікативні, кратні, змішані.

Адитивні

моделі являють собою алгебраїчну суму

показників і мають таку математичну

інтерпретацію:

![]()

Як

приклад можна привести балансову модель

товарного забезпечення:

![]()

де N p - загальний обсяг реалізації;

N зап.1 - запаси товару на початок періоду;

N n - обсяг надходження;

N виб - інше вибуття товарів;

N зап.2 - запаси товарів на кінець аналізованого періоду.

Мультиплікативна

модель є твір факторів.

Прикладом

мультиплікативної моделі є двофакторна

модель обсягу реалізації:

![]()

де Ч - середньооблікова чисельність працівників;

В - виробіток на одного працівника.

Кратні

моделі являють собою відношення факторів

і мають вигляд:

де Z - сукупний показник.

Наприклад:

![]()

де

-

![]() Термін обігу товарів (у днях);

Термін обігу товарів (у днях);

-

![]() Середній

запас товарів;

Середній

запас товарів;

n р - одноденний обсяг реалізації.

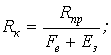

Змішані моделі являють собою комбінацію перерахованих моделей. Прикладом змішаної моделі є формула розрахунку інтегрального показника рентабельності

де R к - рентабельність капіталу;

R np - рентабельність продажів;

F e - фондомісткість основних засобів;

E з - коефіцієнт закріплення оборотних коштів.

30. Методи детермінованого факторного аналізу

Детермінований факторний аналіз, тобто аналіз залежностей між показниками за допомогою жорстко детермінованих факторних систем, є найбільш поширеним видом аналізу в господарській практиці. Методи детермінованого факторного аналізу призначені для виміру впливу факторів на результативний показник. До цих методів належать: індексний, різниць, інтегральний, пропорційного ділення, логарифмування та ін. В основу перших двох методів покладено прийом елімінування.

1) Індексний метод є одним із найбільш потужних, інформативних і поширених інструментів економічного аналізу на всіх його рівнях. Використовуючи індексний метод, можна охарактеризувати зміну найрізноманітніших економічних показників у часі та в просторі: обсягів виробленої продукції, виробничих потужностей, посівних площ, цін, вартості і собівартості продукції, продуктивності праці тощо.

2) Метод різниць. Результатом детермінованого факторного аналізу є розкладання приросту результативного показника, обумовленого спільним впливом чи зміною факторних ознак, на суму часткових приростів результативного показника, які обумовлені зміною тільки одного фактора. Для цього в економічному аналізі використовують крім індексного, спеціально розроблені методи, які інколи називають прийомами. Основними з них є метод різниць і метод виявлення ізольованого впливу факторів. У свою чергу до методу різниць належать прийоми ланцюгових підстановок, абсолютних (арифметичних) різниць та відносних (процентних) різниць.

Прийом ланцюгових підстановок по праву вважається основним прийомом елімінування. Він використовується в дослідженні функціональних залежностей і призначений для виміру впливу зміни факторних ознак на зміну результативного показника за незмінного (фіксованого) значення інших.

Для цього послідовно замінюються базисні значення кожного фактора (планові, минулого періоду) на фактичні його дані (звітні). Отримані результати почергової заміни кожного фактора-показника порівнюються. Різниця між кожним наступним і попереднім показниками характеризуватиме вплив фактора, за умови усунення впливу всіх інших чинників.

3) Інтегральний метод. Застосування інтегрального методу аналізу обумовлено тим, що розглянуті вище прийоми абсолютних, відносних різниць, ланцюгових підстановок мають певні недоліки (про які сказано вище), що знижує об'єктивність оцінок. Інтегральний метод точніший. Він придатний для застосування як для мультиплікативних, так і для кратних і комбінованих моделей. Сутність інтегрального методу полягає у розкладанні абсолютного відхилення (приросту) результативного показника на окремі показники-фактори з урахуванням взаємозв'язку між ними.

4) Метод логарифмування. Метод логарифмування застосовується у детермінованому факторному аналізі мультиплікативних моделей типу: Т = abc. Сутність його полягає у пропорційному розподілі між окремими факторами їх сукупного впливу на результативний показник. Перевагою цього методу є простота в розрахунках, незалежність результатів щодо впливу факторів від порядку їх розміщення в аналітичній моделі, а також більша точність порівняно з розглянутими вище методами детермінованого факторного аналізу. На відміну від інтегрального методу, пропорційного ділення, часткової участі та інших, при логарифмуванні в розрахунках використовуються не абсолютні, а відносні показники (індекси), що характеризують зміни факторних і результативних ознак. При цьому методі прийнятне застосування як натуральних, так і десяткових логарифмів, оскільки це немає значення.