Potentsial_i_rozvitok_pidpriyemstva_kniga

.pdfПОТЕНЦІАЛ І РОЗВИТОК ПІДПРИЄМСТВА

Питання для поглибленого вивчення теми

1.Методичні підходи до оцінки потенціалу підприємства.

2.Сутність витратного підходу до оцінки вартості майна й майнових прав підприємства.

3.Знос та його види.

4.Методи витратного подходу до оцінки вартості об’єкта оцінки.

5.Методи визначення повної вартості об’єкта оцінки.

6.Методи визначення повної вартості заміщення об’єкта оцінки.

7.Інформаційне забезпечення оцінки вартості об’єкта оцінки на основі витратного підходу.

8.Сутність доходного подходу до оцінки вартості об’єкта оцінки.

9.Методи доходного подходу до оцінки вартості об’єкта оцінки.

10.Сутність ставки дисконту.

11.Сутність порівняльного підходу до оцінки вартості об’єкта оцінки.

12.Методи порівняльного підходу до оцінки вартості об’єкта оцінки.

13.Оцінка об’єкта на основі одиниці порівняння.

14.Методи оцінки об’єкта з урахуванням поправок.

15.Оцінка об’єкта за допомогою кореляційного-регресійного ана-

лізу.

16.Показники вартісної оцінки потенціалу підприємства.

Рекомендована література для вивчення теми

1.Ансофф И. Стратегическое управление: Сокр. пер. с англ. / И. Ансофф, науч. ред. и автор предисловия Л.И. Евенко. – М.:. Экономика, 1989. – 519с.

2.Экономический потенциал административных производственных систем: Монография/ Под. общей ред. О. Ф. Балацкого. –Сумы: ИТД «Университетская книга», 2006. – 973 с.

3.Федонін О. С. Потенціал підприємства: формування та оцінка: Навч. посібник. О. С. Федонін, І. М. Репіна, О. І. Олексюк – К.: КНЕУ, 2004. – 316 с.

4.Клівець П. Г. Стратегія підприємства: Навч. посіб. П. Г. Клівець – К.: Академвидав, 2007. – 320с.

140

САБАДИРЬОВА А.Л., БАБІЙ О.М., КУКЛІНОВА Т.В., САЛАВЕЛІС Д.Є.

5. Мартиненко М. М. Стратегічний менеджмент: Підручник. Мартиненко М. М., Ігнатьєва І. А. – К.: Каравела, 2006. – 320с.

6.Оцінка активів підприємства: навч. посіб. / Панасовський Ю. В. Семененко Б. А., Теліженко О. М. За заг. ред Ю. В. Панасовського. – Суми: Університетська книга, 2009. – 512с.

141

ПОТЕНЦІАЛ І РОЗВИТОК ПІДПРИЄМСТВА

Розділ 8. Оцінка вартості нерухомості

8.1. Оцінка вартості нерухомого майна

Майновий комплекс, що існує на підприємстві, включає призначені для господарсько-виробничої діяльності основні види нерухомого майна: земельні ділянки, будівлі, споруди. Об’єктивно необхідним базисом створення будь-якого підприємства, його цілісного майнового комплексу

єземельна ділянка та розміщені на ній об’єкти нерухомості [1, с.120].

Вумовах товарно-вартісних відносин, що існують в ринковій економиці може відбуватися зміна власника підприємства. Оцінка вартості земельної ділянки, будівлі, споруди показує підприємцям властивості підприємства, як товару, його корисність, а також витрати, що необхідні для підтвердження цієї корисності.

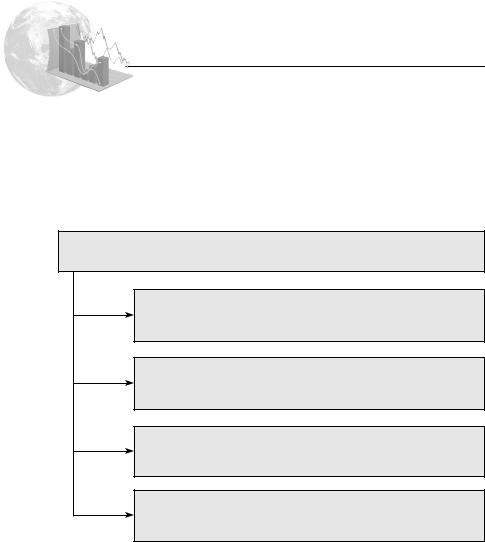

Оцінка нерухомості підприємства пов’язана з юридичними процедурами, що регламентують відносини власності на ці об’єкти ринку. Головною особливістю використання нерухомого майна підприємства є необхідність додержання правових норм Земельного кодексу України та законодавче урегулювання законних інтересів суб’єктів ринку. Законо- давчо-правові й нормативні акти, що діють у сфері оцінки нерухомого майна представлені на рис. 8.1. Властивості земельних ділянок на ринку землі показані на рис. 8.2.

Прогнозуючи ринок промислової нерухомості можливо стверджувати, що тенденції в Україні і на світових ринках нерухомості характеризуються позитивними змінами і переходом на якісно новий рівень розвитку. Девелопери в конкурентних умовах більш ретельно оцінюють риски реалізації проектів на земельних ділянках і уважно підходять до питань юридичної обґрунтованості титулу та аналізу використання земельних ресурсів підприємства.

Нерухоме майно є юридичним поняттям, яке визначає інтереси, права та вигоди, що пов’язані з власністю. Нерухоме майно не може бути переміщенним у просторі, без заподіяння йому шкоди з погляду можливості подальшого використання у напрямку первісного функціонального призначення [2, с.30].

142

САБАДИРЬОВА А.Л., БАБІЙ О.М., КУКЛІНОВА Т.В., САЛАВЕЛІС Д.Є.

Конституція України, Земельний кодекс України, Цивільний кодекс України

Закон України «Про плату за землю» Закон України «Про оренду землі» Закон України «Про оцінку землі Закон України «Про охорону земель» Закон України «Про державну експертизу землепорядної документації»

Національні стандарти України з оцінки майна Накази Державного комітету України із земельних ресурсів

Рис.8.1. Законодавчо-правові акти з оцінки вартості нерухомого майна

Приватні землі |

Суспільні землі |

|||||||

|

|

|

|

|

|

|

|

|

громадян |

|

підприємств |

держави |

|

територіальної |

|||

|

|

громади |

||||||

|

|

|

|

|

|

|

|

|

|

|

За метою використання |

|

|

||||

|

|

|

|

|

|

|

|

|

для особистих потреб |

|

для підприємництва |

|

|

для державних та |

|||

|

|

громадських потреб |

||||||

|

За функціональним призначенням |

|||||||

|

|

|

|

|||||

сільськогосподарські |

землі житлової |

землі |

|

землі комерційного |

||||

землі |

|

забудови |

промисловості |

|

використання |

|||

|

|

|

|

|

|

|||

|

|

За ступенем облаштування |

|

|

||||

|

|

|

|

|

|

|

||

неосвоєні |

|

освоєні, але не |

|

|

забудовані |

|||

|

забудовані |

|

|

|||||

|

|

|

|

|

|

|

||

|

За обсягом прав, що передаються |

|||||||

|

|

|

|

|

|

|

||

повного права |

|

|

оренди |

забудови |

|

сервітуту |

||

Рис. 8.2. Властивості земельних ділянок на ринку землі

143

ПОТЕНЦІАЛ І РОЗВИТОК ПІДПРИЄМСТВА

Нерухоме майно – це земельна ділянка без поліпшеня або земельна ділянка з поліпшенням, яке з нею нерозривно пов язано, будівлі, споруди, їх частини, а також інше майно, що згідно із законодавством належить до нерухомого майна [3,4].

Земельна ділянка – це частина земної поверхні з установленими межами, певним місцем розташування, визначеними щодо неї правами.

Характеристика ресурсного підходу до оцінки вартості земельної ділянки показана на рис.8.3.

Властивості земельної ділянки за ресурсним підходом до оцінки |

потенціалу підприємства |

Вартість земельних ділянок становить найбільшу частку |

в структурі нерухомого майна підприємства і забезпечує |

природний базис реалізації підприємницької діяльності |

Процес залучення земельної ділянки до господарських |

операцій передбачає дотримання природно обумовлених |

пропорцій використання земельних ресурсів підприємства |

Вартість земельної ділянки характеризує інтегральні |

можливості використання земельних ресурсів у складі |

нерухомого майна підприємства |

Результативне використання можливостей земельних |

Ресурсів в ринкових умовах виступає основоположним |

процесом поліпшення потенціалу підприємства |

Рис. 8.3. Схема ресурсного підходу до оцінки земельних ділянок підприємства

Земельне поліпшення – це результат заходів, що призводять до зміни якісних характеристик земельної ділянки та її вартості.До земельного поліпшення належать матеріальні об’єкти, розташовані у межах земельної ділянки, переміщення яких є неможливим без їх знецінення, а також результати господарської діяльності або проведення певного виду робіт [4].

Оцінка нерухомого майна виконується залежно від елементного складу нерухомості. Визначаючи потенціал підприємства, як сукупність

144

САБАДИРЬОВА А.Л., БАБІЙ О.М., КУКЛІНОВА Т.В., САЛАВЕЛІС Д.Є.

внутрішніх і зовнішніх, явних чи прихованих можливостей цілісної зе- мельно-майнової та соціально-організаційної системи, зайвий раз слід підкреслити складність його кількісної детермінації [1, с.121].

Вартість земельної ділянки, будівель і споруд є структурним елементом вартості потенціалу підприємства. Визначення бази оцінки вартості земельної ділянки передує укладанню договору на проведення оцінки майна та майнових прав підприємства і виконується на основі методичних підходів та оціночних процедур, що відповідають певному виду вартості майна.

Вибір бази оцінки вартості земельної ділянки залежить від цілей оцінки майна та майнових прав підприємства, його особливостей, нормативних вимог.

8.2. Методичні підходи до оцінки вартості земельних ділянок

Оцінка земельних ділянок ґрунтується на використанні принципів, що уможливлюють адекватне визначення втіленого у них потенціалу у ринкових умовах.

Принципи оцінки вартості земельних ділянок

Принцип попиту та пропозиції характеризує взаємодію факторів, що визначають ринкову вартість земельної ділянки в ринкових цінах.

Принципнайбільшефективноговикористаннясвідчить, що рин-

кова вартість земельної ділянки залежить від варіантів використання.

Принцип внескувизначає дохід, що виникає із земельної власності і становить величину, що залишається після відшкодування витрат.

Принцип очікування підтверджує, що вартість земельної ділянки еквівалентна поточній вартості майбутніх економічних вигід від володіння земельною ділянкою.

Принцип заміщення показує, що обізнаний про стан земельного ринку покупець не заплатить за земельну ділянку більше, ніж за аналогічні земельні ділянки, що продаються ринку.

Принцип альтернативності інвестицій визначає для покупця величину інвестицій у земельну ділянку, яка не може перевищу-

вати упущеної вигоди, що могла б бути отримана з можливих альтернативних варіантів вкладення капіталу.

Вартість земельної ділянки підприємства визначає еквівалент цінності земельної ділянки, виражений у ймовірній сумі грошей, яку може отримати продавець та оцінюється на засадах методів витратного, дохідного та порівняльного підходу.

145

ПОТЕНЦІАЛ І РОЗВИТОК ПІДПРИЄМСТВА

Витратний підхід використовується в методиках оцінки вартості земельних ділянок, що містять земельні поліпшення і визначає залишкову вартість заміщення чи вартість відтворення об’єкта оцінки.

Залишкова вартість земельних ділянок складається із залишкової вартості земельних поліпшень та ринкової вартості земельних ділянок і прав, що пов’язані з їх використанням.

Витратний підхід до оцінки вартості земельних ділянок, що містять земельні поліпшення виконується за схемою алгоритму:

1.Визначається ринкова вартість і права, що пов’язані з використанням земельних ділянок.

2.Визначається залишкова вартість земельних поліпшень.

3.Розраховується величина зносу або знецінення земельного поліпшення.

4.Визначається залишкова вартість заміщення (відтворення) об’єкта оцінки.

Дохідний підхід до оцінки земельних ділянок та прав, що пов’язані

із земельними ділянками ґрунтується на базі принципа корисності. Інформаційна база дохідного підходу до оцінки земельних ділянок визначає відомості про фактичні чи майбутні доходи та витрати об’єкта оцінки або подібного майна.

Оцінка вартості земельних ділянок за умови найбільш ефектив - ного їх використання виконується з урахуванням встановлених сер - вітутів, обмежень, на основі визначення ренти за допомогою пря - мої чи непрямої капіталізації чистого операційного або рентного доходу.

Величина ренти за рахунок освоєння території визначається, як зниження собівартості продукції завдяки скороченню витрат на створення регіональної системи інженерно-транспортної інфраструктури.

Величина ренти за рахунок ефективності додаткових капіталовкладень в облаштування території зумовлена можливостями й вигодами земельної ділянки, а також способом її використання.

Абсолютна рента характеризує ефективність цільового використання земельної ділянки та не залежить від конкретних властивостей земельної ділянки.

Монопольна рента утворюється на всіх земельних ділянках незалежно від їх місцерозташування в межах міста, оскільки різні види діяльності можуть потребувати найрізноманітніших умов для свого роз-

міщення [1,с.130].

146

САБАДИРЬОВА А.Л., БАБІЙ О.М., КУКЛІНОВА Т.В., САЛАВЕЛІС Д.Є.

Характеристика поняття прямої капіталізації, непрямої капіталізації, чистого операційного доходу та рентного доходу наведена на рис.8.4.

Пряма капіталізація ґрунтується |

|

Непряма капіталізація ґрунтується |

|

на припущенні про обмеженість |

|

на припущенні про постійність та |

|

|

|

і змінність грошового потоку від |

|

незмінність у часі грошового по- |

|

|

|

використання земельної ділянки протягом |

|

току від використання земельної |

|

|

|

певного періоду з наступним її продажем |

|

ділянки |

|

|

|

на ринку |

|

|

|

|

|

|

|

Чистий операційний дохід – різниця між прогнозованою надходжень від використання земельної ділянки витратами, пов’язаними з одержанням валового

Рентний дохід (земельна рента) - дохід, який можна отримати із землі як фактора виробництва залежно від якості та місця розташування земельної ділянки

Рис.8.4. Характеристика поняття прямої та непрямої капіталізації, чистого операційного доходу та рентного доходу

Порівняльний (ринковий) підхід до оцінки земельних ділянок ґрунтується на базі інформації про продаж подібного нерухомого майна та визначення об’єктів порівняння. Методи порівняльного підходу, що засновані на зіставленні цін аналогів продажів, використовуються в умовах розвиненого ринку земельних ресурсів, коли інформація про продаж земельних ділянок є достовірною та доступною.

Зіставний продаж ґрунтується на порівнянні вартості ділянки землі з аналогами,щойнопроданиминаринку.Зіставленняіпорівняннявартості земельних ділянок з проданими аналогами проводиться за одиницями та елементами порівняння на основі Національних стандартів оцінки.

Порівняльний підхід до оцінки вартості земельних ділянок, що містять земельні поліпшення виконується за умов алгоритму схеми практичної реалізації:

1. Обгрунтовується метод оцінки вартості земельних ділянок на основі інформації, що використовується.

2. Зіставляється вартість земельних ділянок з об’єктами порівняння на базі коригування ціни.

147

ПОТЕНЦІАЛ І РОЗВИТОК ПІДПРИЄМСТВА

3. Визначається ринкова вартість земельної ділянки шляхом урахування величини поправок до вартості об’єктів порівняння.

4. Отримується результат оцінки ринкової вартості земельної ділянки. Оцінка вартості земельних ділянок в умовах ринку на основі витратного, дохідного та порівняльного підходів відповідає вимогам, що діють в нормативних актах з оцінки нерухомого майна і в методиці оцінки

майна, що затверджена Постановою КМ України [5].

На думку вчених, існує понад двадцять методів оцінки ринкової вартості земельних ділянок, хоч за ретельного аналізу змістового наповнення і техніки розрахунків їх коло значно звужується. Якщо не зважати на термінологічні різночитання і процедурні відмінності, то всі вони, по суті, є різновидами основоположних підходів: витратного, порівняльного та результатного [1, с.129]. З урахуванням цілей та інформаційної бази оцінки вартості земельних ділянок, можна виокремити самостійні методи:

метод оцінки вартості земельних ділянок за умовою врахування витрат на земельні поліпшення;

методи оцінки зіставлення ціни продажу з цінами подібних земельних ділянок;

методи оцінки вартості земельних ділянок за підходом зіставлення з цінами продажу;

методи оцінки вартості земельних ділянок за підходом капіталізації доходів продажу;

методи оцінки вартості земельних ділянок за підходом прямої капіталізації доходів;

методи оцінки вартості земельних ділянок за комбінованим підходом;

метод порівняльної одиниці;

експертні методи оцінки вартості земельних ділянок.

1. Метод оцінки вартості земельних ділянок за умовою врахування витрат на земельні поліпшення

Вартість земельних ділянок за умовою врахування витрат на земельні поліпшення визначається як різниця між майбутнім доходом від продажу поліпшеної ділянки, тобто капіталізованим чистим операційним або рентним доходом від її використання та витратами на земельні поліпшення за формулою [6]:

148

САБАДИРЬОВА А.Л., БАБІЙ О.М., КУКЛІНОВА Т.В., САЛАВЕЛІС Д.Є.

Цо = Цм - Вос, де:

Цо - вартість земельних ділянок, що визначена шляхом урахування витрат на земельні поліпшення, грн.;

Цм – майбутній дохід від продажу поліпшених земельних ділянок або капіталізований чистий операційний дохід, або рентний дохід від її використання, грн.;

Вос – витрати на земельні поліпшення, грн..

Майбутній дохід від продажу поліпшених земельних ділянок або капіталізований чистий операційний дохід, або рентний дохід від використання та витрати, які нерівномірно розподіляються у часі, визначаються за методом дисконтування відповідних грошових потоків.

Витрати на земельні поліпшення визначаються шляхом порівняння між ринковою вартістю землі та вартістю земельного поліпшення у районі розташування об’єкта оцінки.

2. Методи оцінки зіставлення ціни продажу з цінами подібних земельних ділянок

При зіставленні ціни продажу подібних земельних ділянок визначають їх правовий статус і умови продажу, особливості місця розташування, якісні характеристики та геологічні параметри ґрунтів, а також типові культури, що вирощуються на земельних ділянках.

Характеристика методів оцінки зіставлення ціни продажу з цінами подібних земельних ділянок представлена в табл.8.1.

Таблиця 8.1.

Методи оцінки зіставлення ціни продажу з цінами подібних земельних ділянок

Мета оцінки |

Метод |

Порядок проведення розрахунків |

|

|

|

|

|

|

Метод попарного |

Виконується пряме порівняння |

|

|

з цінами раніше проданих на |

||

|

порівняння |

||

|

порівнянних умовах земельних ділянок |

||

Зіставлення ціни |

(зіставлення) |

||

з наступним внесенням поправок |

|||

|

|||

продажу подібних |

|

|

|

|

Використовуються корреляційно-регре- |

||

земельних ділянок |

Метод |

||

|

сійні моделі оцінки вартості земельних |

||

|

статистичного |

||

|

ділянок на основі методів математичної |

||

|

аналізу ринку |

||

|

статистики та факторного аналізу |

||

|

|

||

|

|

|

149