При этом необходимо выполнить следующие операции.

Областной бюджет (передающий) |

|

Городской бюджет (получающий) |

|

Сумма, |

|

|

|

ед. |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

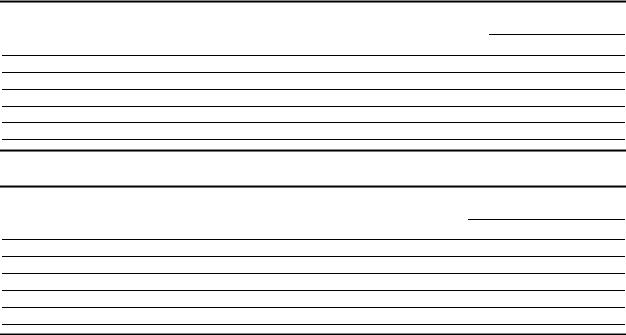

До передачи больницы: |

|

|

|

|

|

1) на сумму произведенного финансирования |

|

|

30 |

|

|

дебет 1112, кредит 1111 |

|

|

|

|

|

2) отражены произведенные кассовые расходы |

|

|

20 |

|

|

больницы на основании отчета распорядителя |

|

|

|

|

|

бюджетных ассигнований |

|

|

|

|

|

дебет 2101, кредит 1112 |

|

|

|

|

|

|

|

|

|

|

|

При передаче больницы: |

|

|

|

|

|

1. Отнесение годовой суммы финансирования больницы на взаимные расчеты на основании уведом- |

|

|

|||

ления о взаиморасчетах. |

|

|

|

|

|

Дебет 7203, кредит 6403 |

|

Дебет 6404, кредит 7204 |

|

100 |

|

2. Отнесение на взаимные расчеты суммы произведенных кассовых расходов на основании отчета |

|

|

|||

распорядителя бюджетных ассигнований. |

|

|

|

|

|

Дебет 6403, кредит 2101 |

|

Дебет 2201, кредит 6404 |

|

20 |

|

3. Отнесение на взаимные расчеты суммы произведенного финансирования на основании отчета |

|

|

|||

распорядителя бюджетных ассигнований. |

|

|

|

|

|

Дебет 6403, кредит 1112 |

|

Дебет 1212, кредит 6404 |

|

10 |

|

4. Завершение взаимных расчетов — перечисление |

остатка финансирования (по срокам, указанным |

|

|

||

в уведомлении, но до конца года). |

|

|

|

|

|

Дебет 6403, кредит 1111 |

|

Дебет 1211, кредит 6404 |

сче- |

70 |

|

Нулевой остаток на счетах № 6403 и 6404 означает, что взаиморасчеты завершены, но |

|

|

|||

та № 7203 и 7204 не закрыты. |

|

|

|

|

|

В конце года: |

|

|

|

|

|

Переданные средства, учтенные на счете |

7203, |

Полученные средства, учтенные на счете № 7204, |

|

|

|

списываются на результаты исполнения бюджета. |

списываются на результаты исполнения бюджета. |

|

|

||

Дебет 9101, кредит 7203 |

|

Дебет 7204, кредит 9201 |

|

100 |

|

|

|

|

|

|

|

2.4.3. Аналитический учет расчетов между бюджетами

Аналитический учет дотаций и субвенций ведется в тех же регистрах, что и аналитический учет доходов и расходов (карточки учета).

В Карточке учета доходов бюджета отражаются полученные дотации и субвенции, а дотации и субвенции выданные, отражаются в Карточке учета получателей бюджетных средств и кассовых расходов (по кодам бюджет-

ной классификации).

В карточке учета выданных ссуд (кредитов) учитывается движение выдан-

ных из бюджета ссуд (кредитов) по каждому получателю по целевому их назначению, а также начисление и уплата процентов (штрафов и пеней) за пользование ссудами (кредитами).

Карточка учета источников финансирования дефицита бюджета открыва-

ется на каждый вид заимствования в разрезе кредиторов с указанием срока заимствования.

В карточке учета начисленных и уплаченных процентов (штрафов и пеней) за пользование привлеченными средствами учитываются начис-

71

ленные проценты (штрафы и пени) на основании справок — расчетов за пользование привлеченными средствами и уплаченные суммы процентов (штрафов и пеней) по платежным документам по счету № 80 «Расходы будущих периодов».

В книге расчетов с другими бюджетами по счету № 72 «Средства передан-

ные и полученные» операции записываются в суммах годовых назначений: с выделением сумм, относящихся к текущему кварталу.

По счету № 64 «Взаимные расчеты бюджетов различных уровней» операции записываются в суммах годовых расчетов, с выделением сумм, относящихся к поквартальным расчетам, и выведением остатка незаконченных расчетов, относящихся к поквартальным расчетам.

По окончании месяца по всем счетам подводятся итоги оборотов за данный месяц и с начала года. В начале второго, третьего и четвертого кварталов переносятся суммы оборотов, относящихся к текущему кварталу, по средствам, переданным и полученным (данные берутся из поквартальных записей по взаимным расчетам: дебетовая сумма записывается в кредит, а кредитовая сумма — в дебет счета средств, переданных и полученных); переносится сумма остатка, относящаяся к текущему кварталу по взаимным расчетам (данные берутся из поквартальных записей по взаимным расчетам, путем определения дебетового или кредитового остатка и остатка долга от предыдущего квартала).

В карточке учета внутриказначейских расчетов отражаются: лимиты бюджетных обязательств на месяц, переданные органу федерального казначейства; сумма, перечисленная органу федерального казначейства; возврат бюджетных средств от органа федерального казначейства (при этом лимит бюджетных обязательств отражается со знаком «минус»); остаток неиспользованного лимита.

Задание 2.4.1. Какие виды расчетов между бюджетами существуют?

Задание 2.4.2. Назовите формы финансовой помощи территориям.

72

Задание 2.4.3. Как предоставляются бюджетные ссуды на финансирование кассовых разрывов?

Задание 2.4.4. Охарактеризуйте счета, предназначенные для учета расчетов.

Задание 2.4.5. Какие причины обусловливают возникновение взаимных расчетов?

Задание 2.4.6. Охарактеризуйте регистры аналитического учета, используемые для учета расчетов.

Задание 2.4.7. Какие проводки необходимо выполнить при передаче больницы с областного бюджета на городской и на основании каких документов?

73

Библиографический список

(основной)

1.Балахничева Л. Н. Организация исполнения бюджета: Учеб.-метод. комплекс.— Новосибирск:

СибАГС, 2001.— 96 с.

2.ИвановаН. Г., МаковникТ. Д. Казначейскаясистемаисполнениябюджетов.— СПб.: Питер, 2001.— 208 с.

|

(дополнительный) |

1. |

Бабич А. М., Павлова Л. Н. Государственные и муниципальные финансы.— М.: Финансы, 1999.— 687 с. |

2. |

Бежаев О. Г. Межбюджетные отношения: теория и практика реформирования / Под ред. |

|

М. А. Яхъяева.— М.: Экзамен, 2001.— 128 с. |

3.Бирюков А. Г. К вопросу бюджетной обеспеченности регионов // Финансы.— № 4.— 2001.— С. 10—12.

4.Бюджетная система России: Учеб. / Под ред. Г. Б. Поляка.— М.: ЮНИТИ-Дана, 1999.— 550 с.

5.Клюшкин Г. М. О нормативном методе бюджетного финансирования // Финансы.— 2000.— № 8.—

С. 15—19.

6.Мирзалиев М. Н. Составление местных бюджетов на основе социальных стандартов // Финансы.— 2000.— № 12.— С. 12—14.

7.Христенко В. Б., Лавров А. М. Новая методика распределения трансфертов // Финансы.— 2001.— № 3.

8. Черныш Е. А. Прогнозирование и планирование: Учеб. пособие / Е. А. Черныш, Н. П. Молчанова, А. А. Новикова, Т. А. Салтанова.— М.: ПРИОР, 1999.—176 с.

74

Тема 2.5. Годовое заключение счетов в финансовых органах и органах федерального казначейства. Определение результатов исполнения бюджетов

Цель темы: ознакомление с порядком проведения подготовительной работы и процедурой годового заключения счетов, изучение содержания отчетности по результатам исполнения бюджетов, анализ результатов исполнения бюджетов.

План темы

2.5.1. Подготовительная работа перед годовым заключением счетов. 2.5.2. Годовое заключение счетов текущего учета.

2.5.3. Определение результатов исполнения бюджетов.

2.5.4. Составление заключительного баланса по исполнению бюджета. 2.5.5. Отчетность об исполнении бюджета.

2.5.6. Порядок представления и утверждения отчетности.

2.5.1. Подготовительная работа перед годовым заключением счетов

Исполнение бюджетов завершается 31 декабря. До 31 декабря включительно федеральное казначейство и финансовые органы обязаны оплатить принятые

и подтвержденные бюджетные обязательства. |

|

Счета, используемые для исполнения бюджетов завершаемого года, подле- |

|

жат закрытию в 24 часа 31 декабря. Перед заключением счетов производят |

|

необходимые записи, составляют дополнительные проводки, в том числе по |

|

результатам проведенной инвентаризации. |

|

Для составления отчета о результатах исполнения бюджетов, соответствую- |

NB |

щим финансовым органам необходимо провести подготовительную работу. |

|

Делается это в следующем порядке. |

|

1 этап. Проверка достоверности данных всех балансовых счетов. |

|

А. Проверяются остатки по счетам учета средств бюджетов (счета раздела |

|

1) путем сверки данных бухгалтерий казначейства и финансового органа с |

|

данными выписок банков по этим счетам. |

|

Б. Подлежат проверке расходы бюджетов (счета раздела 2) путем сверки дан- |

|

ных учета финансового органа с показателями годовых отчетов по исполне- |

|

нию сметы главных распорядителей бюджетных ассигнований. |

|

В. Подлежат проверке доходы бюджетов (счета раздела 4) путем сверки дан- |

|

ных бухгалтерии финансового органа или казначейства с данными налоговых |

|

органов по поступлениям доходов в бюджеты. |

|

Г. Проверяются состояния расчетов по бюджетным ссудам и по взаимным |

|

расчетам между бюджетами. |

|

75