20.Состоятельность проекта. Анализ чувствительности проекта и границы его безубыточности.

Любой проект должен, во-первых, сам себя обеспечивать деньгами (своевременно и в полном объеме производить все выплаты, связанные с осуществлением проекта), а во-вторых, сохранять и приумножать вложенные в него деньги. Эти два подхода носят названия "Финансовая состоятельность" (финансовая оценка) и "Эффективность инвестиций" (экономическая оценка). Иногда оба подхода объединяют одним названием:

"Коммерческая оценка проекта", или, по-другому, "Финансово-экономическая оценка". Эти оценки предполагают расчет некоторых специальных параметров. Общая схема оценки коммерческой состоятельности проекта, а также основные параметры, по которым ведется оценка, представлены.

Финансовая состоятельность означает, что проект всегда имеет достаточно средств, чтобы осуществлять платежи. Достаточным можно считать такое количество собственного и привлеченного (заемного) капитала, при котором на всех интервалах планирования приток денежных средств будет больше расхода или равен ему. Иными словами, проекту нужно столько денег, чтобы баланс денежных средств во все периоды деятельности был положительным. Отрицательная величина баланса на каком-либо интервале означает, что предприятие является банкротом.

Если на каком-то интервале поток денежных средств отрицательный, то надо указать, за счет чего будет восполнен недостаток (где фирма может получить дополнительные деньги и как она в дальнейшем рассчитается). Критическая ситуация может возникнуть в случае, если не будет учтена задержка между отгрузкой продукции потребителю и поступлением денежных средств за отгруженную продукцию на расчетный счет предприятия. Не менее важным является согласование графика погашения задолженности с возможностями проекта по генерации собственных оборотных средств.

Серьезное препятствие для инвестиций в проект - неумение четко обосновать объем финансирование. Только определив общую потребность в финансировании, можно ставить вопрос об инвестициях.

Проект обладает степенью риска в основном в случае изменения объемов продаж, о чем подтверждает анализ его чувствительности.

|

Параметры проекта |

Базовые |

Изменения |

Результат |

|

Вложения на начальном этапе, дол. |

2000000 |

0% |

2000000 |

|

Годовой объем продаж, дол. |

563905 |

0% |

563905 |

|

Ставка дисконтирования, % |

5,0 |

0% |

5,0 |

Денежный поток

|

Период |

Денежный поток, дол. |

|

0 период |

-2000000 |

|

2005 |

241526 |

|

2006 |

241146 |

|

2007 |

313389 |

|

2008 |

301646 |

|

2009 |

321100 |

|

2010 |

328529 |

|

2011 |

340769 |

|

2012 |

340980 |

|

2013 |

341194 |

|

2014 |

341409 |

NPV – 367279 долларов

IRR – 8,6%

Срок окупаемости – 77 месяцев

Дисконтированный срок окупаемости – 101 месяца

Расчет задачи (изменение объема продаж)

|

Параметры проекта |

Базовые |

Изменения |

Результат |

|

Вложения на начальном этапе, дол. |

2000000 |

0% |

2000000 |

|

Годовой объем продаж, дол. |

563905 |

-10% |

507514 |

|

Ставка дисконтирования, % |

5,0 |

0% |

5,0 |

Денежный поток

|

Период |

Денежный поток, дол. |

|

0 период |

-2000000 |

|

2005 |

211509 |

|

2006 |

204796 |

|

2007 |

272503 |

|

2008 |

258596 |

|

2009 |

276125 |

|

2010 |

282833 |

|

2011 |

293870 |

|

2012 |

294081 |

|

2013 |

294296 |

|

2014 |

294510 |

NPV – 41148 долларов

IRR,4%

Срок окупаемости – 89,5 месяцев

Дисконтированный срок окупаемости – 118 месяцев

Расчет задачи (изменение ставки дисконтирования)

|

Параметры проекта |

Базовые |

Изменения |

Результат |

|

Вложения на начальном этапе, дол. |

2000000 |

0% |

2000000 |

|

Годовой объем продаж, дол. |

563905 |

0% |

563905 |

|

Ставка дисконтирования, % |

5,0 |

+20% |

6,0 |

Денежный поток

|

Период |

Денежный поток, дол. |

|

0 период |

-2000000 |

|

2005 |

241526 |

|

2006 |

241146 |

|

2007 |

313389 |

|

2008 |

301646 |

|

2009 |

321100 |

|

2010 |

328529 |

|

2011 |

340769 |

|

2012 |

340980 |

|

2013 |

341194 |

|

2014 |

341409 |

NPV – 249236 долларов

IRR – 8,6%

Срок окупаемости – 77 месяцев

Дисконтированный срок окупаемости – 107 месяцев

Пессимистичный сценарий

|

Параметры проекта |

Базовые |

Изменения |

Результат |

|

Вложения на начальном этапе, дол. |

2000000 |

0% |

2000000 |

|

Годовой объем продаж, дол. |

563905 |

-10% |

507514 |

|

Ставка дисконтирования, % |

5,0 |

+20% |

6,0 |

Денежный поток

|

Период |

Денежный поток, дол. |

|

0 период |

-2000000 |

|

2005 |

211509 |

|

2006 |

204796 |

|

2007 |

272503 |

|

2008 |

258596 |

|

2009 |

276125 |

|

2010 |

282833 |

|

2011 |

293870 |

|

2012 |

294081 |

|

2013 |

294296 |

|

2014 |

294510 |

IRR – 5,4%

Срок окупаемости – 89,5 месяцев

Дисконтированный срок окупаемости – 124 месяцев

Результаты сценарного анализа

|

Сценарии |

Значения финансовых показателей | |||

|

NPV дол.

|

IRR % |

Период окупаемости, мес. |

Дисконтированный период окупаемости, мес. | |

|

Пессимистический |

-60245 |

5,4 |

89,5 |

124 |

|

Реалистический

|

367279 |

8,6 |

77 |

101 |

ПРИЛОЖЕНИЯ.

Эффективность инвестиций

|

Показатель |

Сумма |

|

Ставка дисконтирования, % |

5,00 |

|

Период окупаемости, мес. |

77 |

|

Дисконтированный период окупаемости, мес. |

101 |

|

Средняя норма рентабельности |

1,15 |

|

Чистый приведенный доход дол. |

367279 |

|

Индекс прибыльности |

1,24 |

|

Внутренняя норма рентабельности, % |

8,6 |

Валюта проекта

Основная валюта проекта – долл. США

Курс на момент ввода: 30,00

Налоги

|

Название налога |

База |

Период |

Ставка |

|

Налог на прибыль |

|

Квартал |

24% |

|

НДС |

Добав. стоим. |

Месяц |

18% |

|

Налог на имущество |

Имущество |

Квартал |

2,2% |

|

Взносы в ПФР |

Зарплата |

Месяц |

28% |

|

Взносы на ОМС |

Зарплата |

Месяц |

3,6% |

|

Взносы в ФСС |

Зарплата |

Месяц |

4% |

|

Страхование от НС и ПЗ |

Зарплата |

Месяц |

0,3% |

Список этапов

|

Название |

Длительность |

Дата начала |

Дата окончания |

|

Открытие филиалов в г. Чайковский |

1 год |

01.01.2005 |

01.01.2006 |

|

Строительство жилых домов в г. Чайковский |

1 год |

01.01.2005 |

01.01.2006 |

|

Открытие филиалов в г. Пермь |

1 год |

01.01.2005 |

01.01.2006 |

|

Приобретение телеканала «Объектив» |

6 мес. |

01.01.2005 |

01.07.2005 |

|

Выпуск газеты |

6 мес. |

01.01.2005 |

01.07.2005 |

|

Создание агентства по оценке |

1 год |

01.01.2005 |

01.01.2006 |

|

Создание юридической конторы |

6 мес. |

01.01.2005 |

01.07.2005 |

|

Создание рекламного агентства |

6 мес. |

01.01.2005 |

01.07.2005 |

|

Приобретение собственности в г. Чайковский |

6 мес. |

01.01.2005 |

01.07.2005 |

|

Приобретение собственности в г. Пермь |

6 мес. |

01.01.2005 |

01.07.2005 |

Анализ чувствительности проекта - метод оценки влияния отдельных исходных параметров реального инвестиционного проекта на конечные показатели его эффективности.

Инвестиции и будущее российской экономики тесно взаимосвязаны между собой: подъем производительных отраслей народного хозяйства в определяющей степени зависит от объема реальных капиталовложений в нефинансовые активы вновь создаваемых и технически перевооружаемых предприятий. Несмотря на ряд мер, в основном нормативного характера, предпринятых высшими органами власти РФ с целью повысить привлекательность российской экономики для зарубежных инвесторов, и одновременные усилия по стимулированию отечественных инвесторов осуществлять долгосрочные капиталовложения, практически сколько-нибудь заметного прорыва в этой приоритетной области не последовало.

Однако, если инвестор все же решил пойти на определенный риск и вложить средства в тот или иной проект, его благие намерения могут быть разбиты. Как показывает опыт, основными камнями преткновения на уровне предприятия являются низкий профессиональный уровень разработчиков проекта и слабое обоснование ключевых показателей бизнес-планов.

У экспертов, призванных оценивать качественный уровень представленных на рассмотрение инвестиционных предложений, как правило, вызывают существенные сомнения степень обоснованности и объективности сделанных оценок состояния конкурентной среды (уровня сбыта, взаимоотношений с поставщиками, ценовой политики и пр.), скорости возврата инвестиций, структуры издержек производства и требуемой рентабельности капиталовложений. Вместе с тем, вышеназванные переменные сами по себе не являются для рационального инвестора определяющими критериями принятия инвестиционных решений. Очевидно, что контроль за степенью обоснованности ключевых переменных инвестирования должен теснейшим образом увязываться с обобщающими показателями социально- экономической эффективности реализуемых проектов. Эта связь на практике выражается в оценке чувствительности негативного изменения переменных данных до уровня безубыточной деятельности, характеризуемого соответствующими результативными показателями. В этой связи приходится констатировать, что отдельные организационно-методические положения анализа инвестиционной чувствительности (АИЧ) применительно к аудиторской деятельности недостаточно разработаны. Это не позволяет широко использовать полезную аналитическую процедуру в ходе проведения инвестиционного контроля, предшествующего принятию решения о финансировании капиталовложений. Основная задача предпринятого исследования - совершенствование технологии и организационного механизма эффективного использования возможностей АИЧ в практической деятельности аудиторов, занимающихся экспертизой инвестиционных проектов (ИП). Прежде чем приступить к рассмотрению расчетно-методических аспектов анализа, необходимо четко определиться с последовательностью планируемых мероприятий. Такой подход диктуется внутренней логикой изучаемых экономических явлений. На наш взгляд, указанная последовательность действий должна содержать следующие этапы исследования.

На первом этапе аналитик осуществляет выбор результативного показателя социально-экономической эффективности инвестиционного проекта. При всей широте выбора обобщающим критерием оценки, учитывающим интересы инвесторов, владельцев и администрации компании, в большинстве случаев должен быть показатель чистой текущей стоимости проектных денежных потоков (NPV). На втором этапе эксперт должен выявить конкретный перечень переменных (ключевых показателей), изменения которых могут привести к значительному ухудшению реализуемого варианта капиталовложений. На основе обобщения практического опыта в области экспертизы инвестиционных проектов в качестве существенно важных переменных, участвующих в формировании конечных результатов инвестиционной деятельности, оценка которых чаще всего корректируется в положительную для инициаторов проекта сторону, можно выделить следующие: годовой объем продаж в натуральных единицах измерения, цену единицы продукции, переменные издержки, годовые условно-постоянные затраты, величину начальных инвестиционных затрат, ставку налога на прибыль (уровень налогообложения), срок окупаемости инвестиций, величину проектной дисконтной ставки. На следующем этапе с учетом результативного показателя и количественно определенных параметров формируется исходная база (данные) для анализа инвестиционной чувствительности. На этом же этапе рекомендуется разработать рабочую модель зависимости обобщающего показателя от влияния ранее установленных внешних и внутренних факторов, характеризующих состояние контрольных точек инвестиционного проекта, а в дальнейшем с использованием этой модели вывести формулы расчета критических значений базовых показателей, при которых результаты инвестирования упадут до безубыточного уровня деятельности (например, при NPV = 0). Относительное отклонение прогнозируемых параметров ключевых показателей от их критических значений определяется на четвертом этапе АИЧ. Данное относительное отклонение принято называть чувствительным краем (SM) той или иной переменной. Как правило, те оценки индивидуальных показателей, в которых имеются незначительные отклонения, могут стать определяющими для успеха или неудачи проекта. На эти показатели необходимо уделить особое внимание аудитору, осуществляющему экспертизу бизнес-плана ИП. Исследования результатов инвестирования различных проектов и их сопоставление с выводами экспертов на этапе предварительных исследований, проведенные автором, позволяют сделать вывод о наличии определенной зависимости между степенью чувствительности ключевых показателей и уровнем существенности ошибок в оценках этих переменных. Если по результатам проведенной экспертизы бизнес-плана аудиторская фирма должна выразить мнение о целесообразности инвестирования средств в представленный проект в форме безусловно положительного, условно положительного, либо отрицательного заключения, выбор и содержание конкретной формы заключения в определяющей мере будут зависеть от субъективного мнения аудитора о степени объективности (обоснованности) оценки ключевых переменных и уровня существенности всей совокупности контрольных точек. При этом под уровнем существенности (УС) понимается то предельное значение ошибки в оценке ключевых показателей, начиная с которого проект становится нерентабельным, а заинтересованный инвестор утрачивает возможность принимать оптимальные управленческие решения.

В качестве относительной величины УС (доля от базового показателя) в аудите бизнес-плана рекомендуется использовать чувствительный край контрольной точки, а его абсолютная величина в этом случае может быть представлена критическими (безубыточными) значениями соответствующих показателей. В свою очередь, отклонения в оценке контрольных точек инвестирования определяются аудитором с учетом обнаруженных арифметических неточностей в расчетах, несоответствия положений бизнес-плана действующему законодательству, ошибок в методике расчета аналитических показателей, а также степени объективности (обоснованности) сделанных оценок в сравнении с реальными рыночными условиями. При этом характерной особенностью аудита бизнес-плана ИП является анализ необоснованно завышенных (годовой объем продаж, цена единицы продукции, величина амортизации) или заниженных (переменные и постоянные издержки, величина начальных инвестиционных затрат, совокупная ставка налога с прибыли предприятия, срок окупаемости, проектная дисконтная ставка) проектных показателей.

Отклонения контрольных точек в позитивную по отношению к обобщающим показателям сторону (например, существенно большая, не соответствующая фактическим финансовым издержкам по обслуживанию инвестированного в проект капитала дисконтная ставка), хотя и требуют включения соответствующих оговорок в аудиторское заключение, но все же однозначно не могут быть признаны существенными. При этом, хотя и снижается степень точности критериев, на основе которых инвестор принимает решения, уровень состояния обобщающих показателей не будет ухудшать финансовые результаты проекта (создается определенный запас прочности). Рекомендации по интерпретации результатов АИЧ, конкретно по каждой контрольной точке, представлены в таблице.

Таблица

Выбор формы аудиторских заключений в зависимости от чувствительности ключевых переменных и уровня выявленных аудитором отклонений в их оценках

|

Уровень отрицательных отклонений в оценке контрольных точек инвестирования |

Чувствительность ключевых переменных (уровень существенности) | |||

|

Критическая (до 5%) |

Опасная (5 - 10%) |

Умеренная (11 -25%) |

Безопасная (свыше 25%) | |

|

А |

1 |

2 |

3 |

4 |

|

Высокий (свыше 10% от запланированной величины) |

А Однозначно отрицательное заключение |

А Однозначно отрицательное заключение |

В Возможно отрицательное заключение |

С Отклонения не имеют существенного характера |

|

Средний (5-10% от запланированной величины) |

А Однозначно отрицательное заключение |

В Возможно отрицательное заключение |

С Отклонения не имеют существенного характера |

D Наиболее благоприятная ситуация для положительного заключения |

|

Низкий (до 5% от запланированной величины) |

В Возможно отрицательное заключение |

С Отклонения не имеют существенного характера |

D Наиболее благоприятная ситуация для положительного заключения |

D Наиболее благоприятная ситуация для положительного заключения |

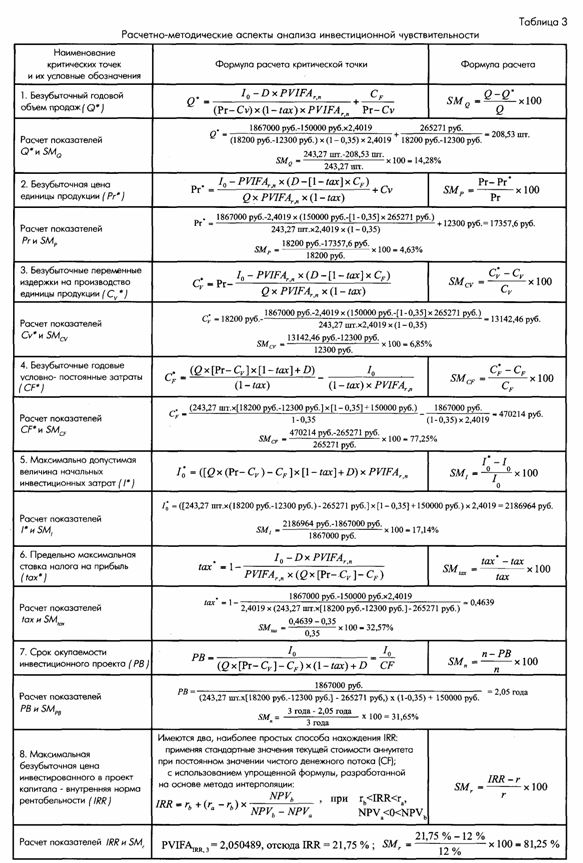

Как следует из таблицы, в ситуации А аудитор должен однозначно выразить мнение о целесообразности инвестирования в форме отрицательного заключения. Что касается остальных ситуаций, порядок действий эксперта и базовые принципы использования УС в аудите оговорены в п. 4 правила (стандарта) аудиторской деятельности «Существенность и аудиторский риск». Согласно этому стандарту, отдельные выявленные аудитором отклонения в оценке ключевых показателей сами по себе могут и не иметь существенного характера, однако взятые в совокупности могут иметь существенный характер (составлять величину, которая намного выше УС). В этом случае значения ключевых переменных, скорректированные по величине выявленных аудитором как отрицательных, так и положительных отклонений (ситуации В, С и D в таблице) должны быть использованы для расчета обобщающего показателя (например, NPV) в разработанной им модели зависимости, с целью определения существенности всей совокупности искажений. Представляется, что уровень существенности ошибок применительно к обобщающему показателю эффективности капитальных вложений в процентном отношении должен быть установлен в размере 50% от планируемой его величины (в сторону уменьшения показателя эффективности). В этом случае, допуская воздействие факторов проектного риска с возможным падением уровня эффективности капиталовложений от 0 до 50%, проект будет оцениваться инвестором как безубыточный. Рассмотрим на конкретном примере предложенную методику анализа инвестиционной чувствительности. Исходные данные для осуществления АИЧ представлены в специальной таблице.

Таблица

Исходные данные для анализа инвестиционной чувствительности

|

ПОКАЗАТЕЛИ |

Условные обозначения |

Значения показателей в период времени t |

Среднее значение* | ||||

|

t=0 |

t=1 |

t=2 |

t=3 |

| |||

|

1. Годовой объем реализации, шт. |

Q |

X |

200 |

250 |

290 |

243,27 | |

|

2. Переменные издержки на единицу продукции, руб. |

Cv |

X |

12300 |

12300 |

12300 |

12300 | |

|

3. Цена единицы продукции, руб. |

Рг |

X |

18200 |

18200 |

18200 |

18200 | |

|

4. Годовые условно-постоянные затраты, руб. |

Сf |

X |

220800 |

280500 |

304000 |

265271 | |

|

5. Срок реализации, лет |

п |

0 |

1 |

2 |

3 |

3 | |

|

6. Величина амортизации ОФ за год, руб. |

D |

Х |

150000 |

150000 |

150000 |

150000 | |

|

7. Начальные инвестиционные затраты, руб. |

lo |

1867000 |

X |

X |

X |

1867000 | |

|

8. Дисконтная ставка, коэф. |

г |

Х |

0,12 |

0,12 |

0,12 |

0,12 | |

|

9. Фактор текущей стоимости, коэф. |

PVIFr, n, PVIFA г, п |

PVIF12,0 =1,0 |

PVIF12,1 =0,8929 |

PVIF12,2 =0,7972 |

PVIF12,.3=0,7118 |

PVIFA12,3 =2,4019 | |

|

10. Ставка налога на прибыль, коэф. |

tax |

Х |

0,35 |

0,35 |

0,35 |

0,35 | |

|

11.Чистый операционный денежный поток ([стр.1 х (стр.З-стр.2) - стр.4] х (1 -стр. 10)+стр.6), руб. |

CF |

0 |

773480 |

926425 |

1064550 |

910514 | |

|

12. Чистая текущая стоимость нарастающим итогом ([по гр. 1: стр.11 х стр.9 - стр.7] + [по rp.(i-1 ):стр. 11 х стр.9 - стр.7]), руб. |

NPV |

-1867000 |

-1176360 |

-437814 |

+319933 |

+319964 | |

*Вследствие имеющихся погрешностей, полученных при усреднении и округлении соответствующих показателей, величина NPV, рассчитанная по средним значениям показателей (гр. 6), будет незначительно отличаться от величины чистой стоимости, представленной в гр. 5.

Для того, чтобы составить более удобную для анализа модель зависимости чистой текущей стоимости от различных факторов, предлагается применять усредненные данные, рассчитываемые по изменяющимся показателям с использованием фактора текущей стоимости обыкновенного аннуитета. Средние значения искомых ключевых переменных можно определить по следующей формуле

|

| |

|

|

|

где P - среднее значение показателя; Рn - значение показателя в n-й период времени; PVIFr,n - фактор текущей стоимости; PVIFAr,n- фактор текущей стоимости обыкновенного аннуитета.

Рассчитав в таблице средние значения ключевых переменных, можно приступить к созданию базовой модели зависимости результативного показателя от влияния внешних и внутренних факторов. Как и в любом другом исследовании, нельзя обойтись без различного рода допущений, лежащих в основе модели того или иного экономического явления. В данном случае величину денежного потока, необходимого для исчисления NPV, рекомендуется представлять как чистую посленалоговую прибыль, скорректированную на величину неденежных статей затрат. В составе последних наиболее ярко проявляет себя амортизация основных фондов. Исходя из этого предположения, в качестве базовой можно, на наш взгляд, использовать следующую модель зависимости:

|

| |

|

|

|

Принимая за основу вышеприведенную модель зависимости обобщающего показателя NPV от влияния различных факторов, мы имеем реальную возможность вывести формулы расчета критических точек и соответствующей каждой из них величины чувствительного края. Расчетно-методические аспекты анализа инвестиционной чувствительности, представленные в специально разработанной для этих целей таблице, рекомендуется обобщить в сводной аналитической таблице.

Результаты проведенного анализа можно интерпретировать следующим образом. Критическое значение уровня чувствительности (существенности), равное 4,63%, получено по показателю «цена единицы продукции». Это свидетельствует в первую очередь о том, что незначительные колебания в сторону снижения цены могут привести к негативным последствиям для инвесторов, финансирующих данный проект. Опасность перехода через точку безубыточности лишает менеджеров необходимого запаса прочности в ценовом регулировании сбыта продукции.

Таблица

Чувствительность контрольных точек инвестиционного проекта

|

Показатели |

Планируемое значение |

Крайнее безопасное значение |

Чувствительный край (уровень существенности), % |

Ранжирование ключевых показателей, место* |

|

1. Годовой объем реализации продукции (работ, услуг), шт. |

243,27 |

208,53 |

14,28 |

III (умеренная степень риска) |

|

2. Цена за единицу продукции (работ, услуг), руб. |

18200 |

17357,6 |

4,63 |

(критическая ситуация) |

|

3. Переменные издержки на производство единицы продукции, руб. |

12300 |

13142,46 |

6,85 |

II (опасная ситуация) |

|

4. Годовые условно-постоянные издержки, руб. |

265271 |

470214 |

77,25 |

VII (безопасная ситуация) |

|

5. Величина начальных инвестиционных затрат, руб. |

1867000 |

2186964 |

17,14 |

IV (умеренная степень риска) |

|

6. Ставка налога на прибыль, % |

35 |

46,4 |

32,57 |

VI (относительно безопасная ситуация) |

|

7. Срок реализации инвестиционного проекта, лет |

3 |

2,05 |

31,65 |

V (относительно безопасная ситуация) |

|

8. Цена инвестированного капитала - проектная дисконтная ставка,% |

12 |

21,75 |

81,25 |

VIII (безопасная ситуация) |

*Контрольные точки ранжируются по уровню существенности - предельного значения ошибки в оценке ключевых показателей инвестирования, начиная с которого проект становится нерентабельным.

С другой стороны, низкий чувствительный край говорит о высокой степени риска допущения ошибки в оценке этой контрольной точки. Согласно таблице, только при низком уровне отрицательных отклонений в оценке данного показателя (до 5% от запланированной величины) аудитор, оценивающий бизнес-план представленного на рассмотрение проекта, может дать условно положительное заключение, и то при условии подтверждения достоверности и объективности сделанных оценок по прочим ключевым показателям. Опасная ситуация имеется и в отношении переменных издержек (SM CV = 6,85%). С одной стороны, незначительные негативные изменения в конъюнктуре рынка основного сырья, материалов и комплектующих, рост цен на энергоносители, требования профсоюзов по росту уровня заработной платы могут сделать нерентабельной деятельность, предусмотренную данным инвестиционным проектом. С другой стороны, даже небольшое искусственное занижение составляющих элементов этого показателя, с целью представить данный проект в более привлекательном для инвестора свете, повлечет за собой весьма неприятные последствия. Особое внимание необходимо уделять проверке соответствия цены и переменных издержек единицы продукции реальным рыночным условиям (маркетинговый аудит).

В заключение следует обратить внимание на необходимость выявления возможных взаимосвязей между отдельными показателями инвестирования. Более или менее точно можно говорить о существовании зависимости между ценой и величиной сбыта продукции, проектной дисконтной ставкой, сроком реализации проекта и начальными инвестиционными затратами, структурой себестоимости продукции, объемом реализации и прибылью. Наиболее явные (близкие к детерминированным) зависимости должны быть отражены в заключительном документе, отражающем наиболее существенные результаты предварительного инвестиционного контроля.

Анализ и оценка риска инвестиционных проектов. Инвестиционный проект разрабатывается, базируясь на вполне определенных предположениях относительно капитальных и текущих затрат, объемов реализации произведенной продукции, цен на товары, временных рамок проекта. Вне зависимости от качества и обоснованности этих предположений будущее развитие событий, связанных с реализацией проекта, всегда неоднозначно. Это основная аксиома любой предпринимательской деятельности. В этой связи практика инвестиционного проектирования рассматривает в числе прочих, аспекты неопределенности и риска.

Под неопределенностью будем понимать состояние неоднозначности развития определенных событий в будущем, состоянии нашего незнания и невозможности точного предсказания основных величин и показателей развития деятельности предприятия и в том числе реализации инвестиционного проекта. Неопределенность — это объективное явление, которое с одной стороны является средой любой предпринимательской деятельности, с другой стороны — это причина постоянной "головной боли" любого предпринимателя. Полное исключение неопределенности, т. е. создание однозначных условий протекания бизнеса является сколь желаемым для каждого предпринимателя, столь же и невозможным. В то же время, неопределенность нельзя трактовать как исключительно негативное явление. В "мутной воде" рыночной экономики, особенно в ее еще не вполне состоявшемся положении, неопределенность может сулить дополнительные возможности, которые не были видны в самом начале инвестиционного проекта. В целом же явление неопределенности оценивается со знаком "минус" в предпринимательской деятельности.

Можно ли научиться управлять неопределенностью? В общем случае, на уровне предприятия — нет. Можно ли научиться принимать решения в условиях неопределенности? — Можно и нужно. И только в этом состоит залог успеха реализации инвестиционного проекта. Наиболее простой способ принятия решений в условиях неопределенности — это следование собственной интуиции. К сожалению в странах с переходной экономикой, в том числе в Украине, это пока единственный реальный способ. Успех предпринимательской деятельности в данном случае полностью зависит от таланта предпринимателя. Но даже в случае уже состоявшегося успеха ни один, даже самый талантливый бизнесмен, не может оценить сколько дополнительных возможностей он упустил на пути к этому успеху, и во сколько раз этот успех был бы большим, используй он эти возможности.

В дальнейшем речь пойдет о возможных подходах к принятию инвестиционных решений, а также способах управления реализации инвестиционных проектов, не предполагающих базироваться на интуиции предпринимателей. Необходимым условием любого подхода является описание неопределенности в количественных категориях, т. е. ее оценка с помощью каких-либо, обычно очень простых, математических понятий. С целью не отпугнуть читателя словом "математика" приведен пример такого описания.

Пример. При оценке эффективности капитальных вложений большое значение имеет валовый доход, который определяется произведением объема реализации и цены товара. При оценке какого-либо показателя эффективности, например, внутренней норму прибыльности, мы прогнозируем объем реализации однозначно, т. е. в виде конкретного числа, скажем 12,500 изделий в год. В то же время ясно, что в действительности реальный объем реализации может быть как меньшим, так и большим. Это и является отражением неопределенности. Поэтому описанием неопределенности состояния инвестиционного проекта по отношению к объему реализации может служить некоторый интервал, например [11,000; 14,000] изделий в год. Такое описание представляется более естественным, с позиции будущей реализации проекта.

Отметим еще одно очень важное преимущество такого описания. Оно касается ответственности менеджера предприятия, прогнозирующего какой-либо показатель инвестиционного проекта. Представляется очевидным невозможность точного предсказания какой-либо величины в будущем, а поскольку менеджер "отвечает", возможно даже материально, за этот прогноз, груз этой ответственности постоянно "давит" на него, заставляя принимать очень пессимистические решения. В то же время, почти всегда(?) можно указать интервал значений (более или менее широкий), в который прогнозируемый показатель обязательно попадет. В этом случае мера ответственности этого менеджера снижается, т. к. он наверняка будет прав.

Читатель понимает, что таким простым приемом нельзя избавиться от всех проблем. Менеджер, прогнозирующий конкретный показатель проекта, просто перекладывает свою ответственность на плечи лица, принимающего решение в отношении всего проекта в целом. В самом деле, если каждая величина инвестиционного проекта задана однозначно, то принятие решения — это обычно формальное действие: если внутренне норма прибыльности выше стоимости капитала, то проект принимается. В состоянии неопределенности такого однозначного решения нет, т. к. интервалы возможных значений по каждому из параметров инвестиционного проекта порождают интервал значений показателя эффективности, в прежнем случае внутренней нормы прибыльности. Этот интервал, как правило накрывает стоимость капитала, что не позволяет однозначно принять или отклонить проект. Здесь появляется новый фактор, который является определяющим для принятия решения — это фактор риска.

Допустим, что вследствие задания одной или нескольких величин (например, объема реализации, цены продукции, удельных затрат электроэнергии и т. д.) в виде интервалов, соответствующий интервал значений внутренней нормы прибыльности составит [11.2%; 18.5%]. Стоимость капитала компании при этом равна 14%. Какое решение следует принять — отклонить проект или нет. Чтобы сделать это, т. е. принять решение, нужно оценить риск негативных для предприятия последствий. Так мы подошли к понятию, отражающему основное содержание данной главы.

В общем случае под риском понимается возможность того, что произойдет некое нежелательное событие. В предпринимательской деятельности риск принято отождествлять с возможностью потери предприятием части своих ресурсов, снижение планируемых доходов или появление дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Риск — имманентное свойство рыночной среды. Основными видами риска являются:

-производственный риск, связанный с возможностью невыполнения фирмой своих обязательств по отношению к заказчику,

-финансовый риск, связанный с возможностью невыполнения фирмой своих финансовых обязательств перед инвесторами как следствие использования для финансирования деятельности фирмы заемных средств,

-инвестиционный риск, связанный с возможным обесцениванием инвестиционно — финансового портфеля, состоящего как из собственных, так и приобретенных ценных бумаг, рыночный риск, связанный с возможным колебанием рыночных процентных ставок на фондовом рынке и курсов валют.

Конечной целью данной главы является оценка риска инвестиционного проекта, который по определению не совпадает с инвестиционным риском. Риск капитальных вложений — это риск конкретного вида предпринимательской деятельности и связан с возможностью не получить желаемой отдачи от вложения средств. Этот риск включает в себя все вышеперечисленные виды риска.

Существует еще один специфический пятый вид риска. Это риск политический, который связан с возможными убытками предпринимателей и инвесторов вследствие нестабильной политической ситуации в стране. Приход к власти новой политической партии или нового движения, как правило, сопровождается сменой ряда экономических законов, регулирующих в числе прочих инвестиционную деятельность. Могут быть отменены налоговые льготы, измениться приоритеты правительства. Как крайний случай, может измениться форма собственности, например, как следствие национализации. Именно этот риск по мнению зарубежных инвесторов является определяющим в странах с переходной экономикой. И именно по этой причине они согласны инвестировать свои средства только при условии получения правительственных гарантий.

В целом же, все участники инвестиционного проекта заинтересованы в том, чтобы исключить возможность полного провала проекта или хотя бы избежать убытка для себя. В условиях нестабильной и быстро меняющейся ситуации субъекты инвестиционной деятельности вынуждены учитывать все факторы, которые могут привести к убыткам. Таким образом, назначение анализа риска — дать потенциальным инвесторам необходимые данные для принятия решения о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

Особенностью методов анализа риска является использование вероятностных понятий и статистического анализа. Это соответствует современным международным стандартам и является весьма трудоемким процессом, требующим поиска и привлечения многочисленной количественной информации. Эта черта анализа риска отпугивает многих предпринимателей, т. к. требует специфических знаний и навыков. В этом случае выходом из положения является привлечение квалифицированных консультантов, которым ставятся задачи и предоставляется набор всей необходимой информации. Такая практика распространена в западных странах.

В ряде случаев можно ограничиться более простыми подходами, не предполагающими использования вероятностных категорий. Эти методы достаточно эффективны как для совершенствования менеджмента предприятия в ходе реализации инвестиционного проекта, так и для обоснования целесообразности инвестиционного проекта в целом. Эти подходы связаны с использованием:

-анализа чувствительности,

-анализа сценариев инвестиционных проектов.

Подводя итог всей приведенной выше информации, будем различать две группы подходов к анализу неопределенности:

-анализ неопределенности путем анализа чувствительности и сценариев,

-анализ неопределенности с помощью оценки рисков, который может быть проведен с использованием разнообразных вероятностно-статистических методов.

Как правило, в инвестиционном проектировании используются последовательно оба подхода — сначала первый, затем второй. Причем первый является обязательным, а второй — весьма желательным, в особенности, если рассматривается крупный инвестиционный проект с общим объемом финансирования свыше одного миллиона долларов.

Анализ чувствительности.

Цель анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, например, внутреннюю норму прибыльности.

Приведем наиболее рациональную последовательность проведение анализа чувствительности.

Выбор ключевого показателя эффективности инвестиций, в качестве которого может служить внутренняя норма прибыльности (IRR) или чистое современное значение (NPV). Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения (т. е. находится в состоянии неопределенности). Типичными являются следующие факторы:

-капитальные затраты и вложения в оборотные средства,

-рыночные факторы — цена товара и объем продажи,

-компоненты себестоимости продукции,

-время строительства и ввода в действие основных средств.

Установление

номинальных и предельных (нижних и

верхних) значений неопределенных

факторов, выбранных на втором шаге

процедуры. Предельных факторов может

быть несколько, например

![]() 5%

и

5%

и![]() 10%

от номинального значения (всего четыре

в данном случае).

10%

от номинального значения (всего четыре

в данном случае).

Расчет ключевого показателя для всех выбранных предельных значений неопределенных факторов.

Построение графика чувствительности для всех неопределенных факторов. В западном инвестиционном менеджменте этот график носит название "Spider Graph". Ниже приводится пример такого графика для трех факторов.

Данный график позволяет сделать вывод о наиболее критических факторах инвестиционного проекта, с тем чтобы в ходе его реализации обратить на эти факторы особое внимание с целью сократить риск реализации инвестиционного проекта. Так, например, если цена продукции оказалась критическим фактором, то в ходе реализации проекта необходимо улучшить программу маркетинга и (или) повысить качество товаров. Если проект окажется чувствительным к изменению объема производства, то следует уделить больше внимания совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Наконец, если критическим оказался фактор материальных издержек, то целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья.

Рисунок. Чувствительность проекта к изменению неопределенных факторов

Анализ сценариев.

Анализ сценариев — это прием анализа риска, который на ряду с базовым набором исходных данных проекта рассматривает ряд других наборов данных, которые по мнению разработчиков проекта могут иметь место в процессе реализации. В анализе сценария, финансовый аналитик просит технического менеджера подобрать показатели при "плохом" стечении обстоятельств (малый объем продаж, низкая цена продажи, высокая себестоимость единицы товара, и т. д.) и при "хорошем". После этого, NPV при хороших и плохих условиях вычисляются и сравниваются о ожидаемым NPV.

Возвратимся к примеру оценки эффективности трубного завода, инвестиционный проект которого был "спасен" за счет финансовых средств. В конечном итоге, внутренняя норма доходности составила 28.11%. Проанализируем сценарии инвестиционного проекта, сделав предположения относительно некоторых критических показателей проекта. Сначала приведем номинальные показатели, которые обеспечили указанное значение внутренней нормы доходности.

Таблица Номинальные показатели инвестиционного проекта

|

Показатель |

Труба 1 |

Труба 2 |

Труба 3 |

Труба 4 |

|

Производительность в смену (т) |

25 |

19 |

13 |

10 |

|

Стоим. сырья на т. готовых труб |

$940 |

$910 |

$532 |

$605 |

|

Затраты прямого труда на т. труб |

$385 |

$320 |

$226 |

$243 |

|

Постоянные издержки за год |

$934,050 |

$794,200 |

$826,800 |

$910,240 |

|

Цены товаров (за тонну) |

$2,134 |

$2,197 |

$1,224 |

$1,439 |

Наибольший интерес обычно представляют пессимистичные сценарии. Сделаем предположение о том, цена продаж по первой и второй трубам уменьшилась на 5%. Проведя все расчеты эффективности, получим значение внутренней нормы доходности на уровне 12.94%.

Может быть также интересен сценарий, когда на 5% уменьшается объем реализации первой и второй труб. В этом случае IRR = 22.20%. Более комплексный сценарий может быть представлен, например, в виде одновременного увеличения цены готовой продукции и стоимости сырья на единицу продукции на 5 процентов. Данный сценарий может быть квалифицирован, как оптимистичный. В самом деле, расчет внутренней нормы доходности приводит к значению 38.45%.

Имитационное моделирование Монте-Карло. Метод имитационного моделирования Монте-Карло создает дополнительную возможность при оценке риска за счет того, что делает возможным создание случайных сценариев. Применение анализа риска использует богатство информации, будь она в форме объективных данных или оценок экспертов, для количественного описания неопределенности, существующей в отношении основных переменных проекта и для обоснованных расчетов возможного воздействия неопределенности на эффективность инвестиционного проекта. Результат анализа риска выражается не каким-либо единственным значением NPV, а в виде вероятностного распределения всех возможных значений этого показателя. Следовательно, потенциальный инвестор, с помощью метода Монте-Карло будет обеспечен полным набором данных, характеризующих риск проекта. На этой основе он сможет принять взвешенное решение о предоставлении средств.

В общем случае имитационное моделирование Монте-Карло — это процедура, с помощью которой математическая модель определения какого-либо финансового показателя (в нашем случае NPV) подвергается ряду имитационных прогонов с помощью компьютера. В ходе процесса имитации строятся последовательные сценарии с использованием исходных данных, которые по смыслу проекта являются неопределенными, и потому в процессе анализа полагаются случайными величинами. Процесс имитации осуществляется таким образом, чтобы случайный выбор значений из определенных вероятностных распределений не нарушал существования известных или предполагаемых отношений корреляции среди переменных. Результаты имитации собираются и анализируются статистически, с тем, чтобы оценить меру риска.

Процесс анализа риска может быть разбит на следующие стадии.

|

Прогнозная модель Подготовка модели, способной прогнозировать расчет эффективности проекта |

Распределение вероятности (шаг 1) Определение вероятностного закона распределения случайных переменных |

Распределение вероятности (шаг 2) Установление границ диапазона значений переменных |

|

Условия корреляции Установление отношений коррелированных переменных |

Имитационные прогоны Генерирование случайных сценариев, основанных на наборе допущений |

Анализ результатов Статистический анализ результатов имитации |

Рисунок. Процесс анализа риска

Первая стадия в процессе анализа риска — это создание прогнозной модели. Такая модель определяет математические отношения между числовыми переменными, которые относятся к прогнозу выбранного финансового показателя. В качестве базовой модели для анализа инвестиционного риска обычно используется модель расчета показателя NPV:

![]() .

.

Использование этой формулы в анализе риска сопряжено с некоторыми трудностями. Они заключаются в том, что при генерировании случайных чисел, годовой денежный поток выступает как некое случайное число, подчиняющееся определенному закону распределения. В действительности же это совокупный показатель, включающий множество компонент рассмотренных в предыдущих публикациях. Этот совокупный показатель изменяется не сам по себе, а с учетом изменения объема продаж. То есть ясно, что он коррелирован с объемом. Поэтому необходимо тщательно изучить эту корреляцию для максимального приближения к реальности.

Общая прогнозная модель имитируется следующим образом. Генерируется достаточно большой объем случайных сценариев, каждый из которых соответствует определенным значениям денежных потоков. Сгенерированные сценарии собираются вместе и производится их статистическая обработка для установления доли сценариев, которые соответствуют отрицательному значению NPV. Отношение таких сценариев к общему количеству сценариев дает оценку риска инвестиций.

Распределения вероятностей переменных модели (денежных потоков) диктуют возможность выбора величин из определенных диапазонов. Такие распределения представляют собой математические инструменты, с помощью которых придается вес всем возможным результатам. Этим контролируется случайный выбор значений для каждой переменной в ходе моделирования.

Необходимость применения распределения вероятностей обусловлена попытками прогнозирования будущих событий. При обычном анализе инвестиций используется один тип распределения вероятности для всех переменных, включенных в модель анализа. Такой тип называют детерминированным распределением вероятности, и он придает всю вероятность одному значению. При оценке имеющихся данных аналитик ограничен выбором единственного из множества возможных результатов или расчетом сводного показателя. Затем аналитик должен принять, что выбранное значение обязательно реализуется, то есть он придает выбранному наиболее обоснованным образом показателю с единственным значением вероятность, равную 1. Поскольку такое распределение вероятности имеет единственный результат, итог аналитической модели можно определить на основании всего одного расчета (или одного прогона модели).

В анализе рисков используется информация, содержащаяся в распределении вероятности с множественными значениями. Именно использование множественных значений вместо детерминированных распределений вероятности и отличает имитационное моделирование от традиционного подхода.

Определение случайных переменных и придание им соответствующего распределения вероятности является необходимым условием проведения анализа рисков. Успешно завершив эти этапы, можно перейти к стадии моделирования. Однако непосредственный переход к моделированию будет возможен только в том случае, если будет установлена корреляция в системе случайных переменных, включенных в модель. Под корреляцией понимается случайная зависимость между переменными, которая не носит строго определенного характера, например, зависимость между ценой реализации товара и объемом продаж.

Наличие в модели анализа коррелированных переменных может привести к серьёзным искажениям результатов анализа риска, если эта корреляция не учитывается. Фактически наличие корреляции ограничивает случайный выбор отдельных значений для коррелированных переменных. Две коррелированные переменные моделируются так, что при случайном выборе одной из них другая выбирается не свободно, а в диапазоне значений, который управляется смоделированным значением первой переменной.

Хотя очень редко можно объективно определить точные характеристики корреляции случайных переменных в модели анализа, на практике имеется возможность установить направление таких связей и предполагаемую силу корреляции. Для этого применяют методы регрессионного анализа. В результате этого анализа рассчитывается коэффициент корреляции, который может принимать значения от -1 до 1.

Стадия "прогонов модели" является той частью процесса анализа риска, на которой всю рутинную работу выполняет компьютер. После того, как все допущения тщательно обоснованы, остается только последовательно просчитывать модель (каждый пересчет является одним "прогоном") до тех пор, пока будет получено достаточно значений для принятия решения (например более 1000).

В ходе моделирования значения переменных выбираются случайно в границах заданных диапазонов и в соответствии с распределениями вероятностей и условиями корреляций. Для каждого набора таких переменных вычисляется значение показателя эффективности проекта. Все полученные значения сохраняются для последующей статистической обработки.

Для практического осуществления имитационного моделирования можно рекомендовать пакет "Risk Master", разработанный в Гарвардском университете. Генерирование случайных чисел этот пакет осуществляет на основе использования датчика псевдослучайных чисел, которые рассчитываются по определенному алгоритму. Особенностью пакета является то, что он умеет генерировать коррелированные случайные числа.

Окончательной стадией анализа рисков является обработка и интерпретация результатов, полученных на стадии прогонов модели. Каждый прогон представляет вероятность события, равную

p = 100 : n,

где p — вероятность единичного прогона, %;

n — размер выборки.

Например, если количество случайных прогонов равно 5000, то вероятность одного прогона составляет

p = 100 : 5000 = 0,02 %.

В качестве меры риска в инвестиционном проектировании целесообразно использовать вероятность получения отрицательного значения NPV. Эта вероятность оценивается на основе статистических результатов имитационного моделирования как произведение количества результатов с отрицательным значением и вероятности единичного прогона. Например, если из 5000 прогонов отрицательные значения NPV окажутся в 3454 случаях, то мера риска составит 69.1%.

Точка безубыточности. Порог рентабельности-(англ. break-even point) - уровень производства, при котором величина издержек равна стоимостному объему реализации. Предприятие при этом не имеет прибыли и способно только возмещать переменные и постоянные затраты. Точка безубыточности является одним из показателей, применяемых для оценки эффективности инвестиционных проектов. Поскольку точка безубыточности соответствует объему продаж продукции, начиная с которого ее выпуск должен приносить прибьль, рассчитанный для ее достижения объем продаж (выпуска) сопоставляется с проектной мощностью создаваемого предприятия. Расчет точки безубыточности производится по формуле Q = F/(P - V), где Q - точка безубыточности (объем продаж); F- сумма постоянных расходов; Р- цена за единицу продукции; V- переменные расходы на единицу продукции. Анализ безубыточности проекта позволяет выявить зависимость размера прибыли от определяющих факторов: объема продаж, изменения цены продукции, расходов на строительствово предприятия цен на сырье и т.д. Эта информация с учетом желательного диапазона значений цен продажи, расходов предприятия и т.д. может использоваться для оценки инвестиционного проекта и инвестиционного риска.

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемов продаж.

Как нет предела совершенству, так нет того объема продаж и прибыли, достигнув который, можно сказать: «больше не надо». По мере развития «аппетиты» компании растут: сначала осваиваем родной регион, потом — соседние, далее — всю страну до самых до окраин, и, наконец, — выходим (дай Бог) на мировые рынки. На каждом из этих этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли. Однако, для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объема продаж, но и четко представлять, какой минимальный объем продаж необходим для обеспечения безубыточной работы.

Заработать прибыль — значит продать продукции столько, чтобы покрыть все затраты на ее производство и после этого иметь как-то «остаток». Планируя свою прибыль, оптимист задаст вопрос: «Сколько нужно продать, чтобы получить хороший навар?». Пессимист будет более осторожным, интересуясь: «Сколько нужно продать, чтобы не прогореть, чтобы свести концы с концами?». Все эти вопросы сходятся в одной точке — в определении того объема продаж, ниже которого предприятие будет терять деньги, выше которого — зарабатывать. Этот минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков, получил название точка безубыточности (она же — точка равновесия, она же — break-even point).

Таким образом, в разговоре о точке безубыточности речь идет об объеме продаж, а не о знаке препинания, который в совокупности с другой точкой и запятой дает небезызвестную рожицу кривую. Тем не менее, если эта точка не достигнута, финансовое положение компании с полной уверенностью можно назвать кривым.

Как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает наше предприятие — свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль. Если же объем продаж не достигает точки безубыточности, можно заняться только одним подсчетом: как долго еще протянет наше предприятие до банкротства (законы экономики неумолимы — убыточные предприятия нежизнеспособны).

Точка безубыточности (будем в дальнейшем использовать ее английскую аббревиатуру BEP) определяется на основании данных об объемах реализации продукции и затратах на ее изготовление. Обязательно условие расчетов — разделение затрат на переменные и постоянные. Напомним, что переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные — не зависят от объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата).

Искомая точка безубыточности в денежном выражении определяется следующей формулой:

Выручка и затраты должны относиться к одному и тому же периоду времени (месяц, квартал, полгода, год). Точка безубыточности будет характеризовать минимально допустимый объем продаж за тот же период.

Предыдущая публикация познакомила нас с компанией, которая всерьез решила разобраться в своих финансах. Первым шагом этой работы стал анализ затрат. Сегодня на повестке дня объемы продаж и прибыль. Какую минимальную выручку должна иметь компания, чтобы покрывать текущие затраты?

Безубыточный объем реализации — 800/(2600–1560)×2600 = 2000 руб. в месяц. Фактический объем продаж 2600 руб./мес. превышает точку безубыточности, что похвально.

Точка безубыточности — чуть ли ни единственный показатель, о котором можно сказать: «Чем ниже, тем лучше». Это и понятно, чем ниже пропускной балл, тем больше вероятность стать студентом. Чем меньше нужно продавать, чтобы начать получать прибыль — тем меньше вероятность обанкротиться (тем проще стать богаче — для оптимистов).