32.Риск вложений в ценные бумаги.

Ценные бумаги являются специфической экономической категорией. С одной стороны, ценная бумага — это особая фиктивная форма существования капитала (фондовая ценность), с другой — специфический товар с конкретным набором товарных характеристик, а с третьей — своеобразный финансовый инструмент, имеющий определенную денежную характеристику. Ценная бумага как специфическая фиктивная форма существования капитала, отличная от его товарной, производительной и денежной форм, характеризуется тем, что может вноситься в уставный капитал акционерного общества и отдаваться в залог, обращаться на рынке как товар и приносить доход, а в отдельных случаях заменять деньги. Суть фиктивного капитала состоит в том, что у владельца капитала сам капитал отсутствует, но имеются права на него, которые зафиксированы в форме ценной бумаги как специфического финансового актива.

Ценные бумаги являются необходимыми финансовыми инструментами рыночного хозяйства, с помощью которых решаются инвестиционные, платежные, расчетные, организационные и прочие вопросы. Как финансовый инструмент ценные бумаги используются для привлечения инвестиций и вложения финансовых ресурсов, покрытия бюджетного дефицита, платежей, залога, кредита и его обеспечения, активизации товарного оборота, формирования и изменения уставного капитала, трансформации собственности, реструктуризации и других финансово-хозяйственных операций.

Многообразие ценных бумаг как финансовых инструментов связано с их местом и ролью в рыночной экономике, сферой и сроками их обращения, формой выпуска порядком владения, доходностью и уровнем риска, объемом предоставляемых прав, степенью защиты и др. Ценные бумаги как экономическая категория характеризуются такими экономическими свойствами, как стоимость, ликвидность, доходность, наличие самостоятельного оборота, скорость обращения, инвестиционный потенциал. Место и роль ценных бумаг в рыночной экономике связаны с распределительными, перераспределительными, контрольными, стимулирующими, учетными функциями, которые они выполняют.

Ценные бумаги можно передавать, покупать, продавать, обменивать, дарить, менять и т. д. Ценные бумаги могут использоваться и при оформлении целевых рыночных отношений между участниками рынка (фьючерс, опцион, варрант, коносамент). Таким образом, ценные бумаги одновременно выступают как носители прав и отражают права, которые осуществляются через использование ценных бумаг.

Ценная бумага — это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она, как специфический денежный документ, дает своему владельцу. Изменения соотношений различных имущественных прав по поводу владения и кредитования, распоряжения и управления ценными бумагами составляют основу фондового рынка. Как юридическая категория ценные бумаги определяют следующие права: владение самой ценной бумагой, удостоверение имущественных и обязательственных прав, право управления, удостоверение передачи или получения собственности. Данные права закрепляются за владельцами ценных бумаг в нормах действующего законодательства.

|

Ценная бумага |

Права владельцев |

|

Акция |

Участие в управлении (право голоса), распределении прибыли и получении дивидендов, право требования выкупа акций, права на покупку новых акций, получение имущества после ликвидации общества и информации о его деятельности, контроль |

|

Облигация |

Получение дохода, конвертация и погашение |

|

Вексель |

Владение, передача, получение дохода и погашение |

|

Чек |

Выписка и погашение |

|

Варрант |

Получение, продажа, обмен, залог и хранение |

|

Фьючерс |

Оформление, покупка и продажа |

|

Опцион |

Покупка, продажа и передача |

|

Коносамент |

Получение, владение и предъявление |

|

Сертификат |

Оформление, получение, владение и погашение |

Инвестиционные качества и управленческие возможности ценных бумаг. При оценке стоимости ценных бумаг учитываются такие инвестиционные качества, как надежность, безопасность, ликвидность, доходность, степень инвестиционного риска. Особое внимание уделяется деловым качествам, репутации эмитента, его специализации, инвестиционному климату и потенциалу его месторасположения, перспективности бизнеса, которым он занимается. Управленческие возможности ценных бумаг характеризуются мерой контроля, набором определенных прав по владению, распоряжению, управлению активами, которые лежат в основе конкретной ценной бумаги. Чем больше управленческие возможности и выше инвестиционные качества, тем выше стоимость ценной бумаги. Сравнительная характеристика инвестиционных качеств и управленческих возможностей является одной из основ оценки стоимости ценных бумаг. Общая характеристика управленческих возможностей и инвестиционных качеств отдельных ценных бумаг приведена в таблице.

|

Ценные бумаги |

Управленческие возможности |

Инвестиционные качества |

|

Государственные казначейские обязательства |

Управление налоговой задолженностью |

Налоговое освобождение на сумму обязательства, государственная гарантия вложений |

|

Государственные краткосрочные облигации |

Сохранение и приращение капитала |

Низкий риск, устойчивая доходность, обеспечение надежности и безопасности вложений государством, высокая ликвидность |

|

Субфедеральные облигации |

Сохранение и приращение капитала |

Средний риск, средняя доходность, обеспечение надежности и безопасности вложений субъектом Федерации, средняя ликвидность |

|

Муниципальные облигации |

Участие в инвестиционных проектах города (района, поселка, сельского округа), сохранение капитала, получение дохода |

Гарантированная доходность и ликвидность, обеспечение надежности и безопасности вложений муниципалитетом |

|

Обыкновенные акции |

Участие в управлении обществом через процедуру голосования на общем собрании акционеров, право владельца на участие в распределении прибыли и на получение дивиденда, право на требование доли собственности предприятия в случае его ликвидации |

Надежность, малый риск при экономической состоятельности, финансовой устойчивости, платежеспособности и ликвидности акционерного общества. Безопасность при хорошей деловой репутации эмитента, ликвидность при устойчивом спросе. Доходность при значительной величине собственных средств и устойчивом росте объема реализации товаров и услуг, высоких показателях эффективности использования материальных, трудовых и финансовых ресурсов. Конвертируемость при определенных условиях |

|

Привилегированные акции |

Первоочередное право по сравнению с владельцами обыкновенных акций на получение дивиденда и части имущества при ликвидации общества. Право на участие в голосовании на общем собрании акционеров, если решаются вопросы, имеющие отношение к выплате дивидендов. Кумулятивность дает возможность накапливать начисляемые дивиденды при отсутствии прибыли с последующим их получением |

|

|

Корпоративные облигации |

Предоставление займа в целях сохранения капитала, получения дохода для облигационера. Кредитование, привлечение инвестиций и управление задолженностью при досрочном погашении для эмитента |

Средний риск, гарантированная доходность, высокая ликвидность, надежность и безопасность за счет формирования страхового и выкупного фондов при эмиссии облигаций. Срочность (исполнение обязательств по облигации предусматривается с определенный срок; в конце срока производится ее погашение) |

|

Депозитные сертификаты |

Размещение временно свободных финансовых ресурсов на основе специальных депозитных договоров, право требования по которым может передаваться от одного лица к другому |

Строго определенные условия доходности, срочности, возвратности. Высокая ликвидность на основе свободного обращения. Устойчивая доходность, банковские гарантии безопасности вложений |

|

Векселя |

«Расшивка» неплатежей, возможность организации непрерывного товарного оборота, производственного процесса при отсутствии финансовых ресурсов. Свободный выпуск и погашение как неэмиссионных ценных бумаг, не требующих государственной регистрации |

Высокая ликвидность (особенно у переводных и предъявительских векселей), малая доходность, ограниченный риск, степень надежности и безопасности прямо пропорциональны финансовой состоятельности эмитента. Корпоративные векселя кроме денежного имеют (подразумевают) товарное обеспечение. Банковские векселя гарантируют обязательство векселедателя выплатить векселедержателю указанную в векселе сумму. Высокий уровень конвертируемости в сделках по обмену векселей одних эмитентов на векселя других эмитентов или на иные ценные бумаги и имущество |

|

Чеки |

Повышение скорости денежного и товарного оборота на основе оплаты предъявителю указанной на чеке денежной суммы без личного участия чекодателя |

Абсолютная ликвидность, нулевая доходность, гарантированное обеспечение средствами на банковском счете, ограниченность срока использования (обычно 10 суток) |

|

Коносаменты |

Право держателя распоряжаться указанным в коносаменте грузом и получить его после завершения перевозки |

Товарное обеспечение, ограниченная ликвидность, зависимость доходности, безопасности, надежности от конкретных потребительских качеств груза |

|

Варранты |

Управление денежным и товарным оборотом и повышение их скорости |

Высокая ликвидность, низкий риск, так как предусмотрено обязательное страхование товара Высокий уровень конвертируемости, безопасности и надежности, низкая доходность |

|

Фьючерсные контракты |

Управление товарным и валютным оборотом, фиксирование базисных цен и прогнозирование дохода |

Высокие доходность и риск, средняя ликвидность, достаточная надежность и безопасность, слабый уровень конвертируемости |

|

Опционы |

Прогнозирование и управление фондовым, денежным и товарным оборотом |

Право владельца опциона на покупку или продажу акций, облигаций и других ценных бумаг |

Инвестиционные качества и управленческие возможности различаются по видам ценных бумаг. Они зависят от конкретных характеристик ценных бумаг, основными из которых являются финансовое состояние эмитента, надежность и безопасность, ликвидность ценной бумаги, ее доходность и возможности конвертации. Инвестиционные качества и управленческие возможности ценных бумаг тесно связаны с инвестиционным риском, который отражает вероятность получения доходов или убытков от фондовых операций.

На практике оценка инвестиционных качеств и управленческих возможностей осуществляется путем сравнительного анализа инвестиционного риска ценных бумаг, который, в свою очередь, проводится путем оценки надежности данных бумаг.

Под риском понимают некую вероятность отклонения событий от среднего ожидаемого результата. Каждому виду операций с ценными бумагами присущ собственный уровень риска.

Риск ликвидности связан с возможностью потерь при реализации ценных бумаг. На вторичном рынке данный риск проявляется в снижении предполагаемой цены реализации акции или изменении размера комиссионных за ее реализацию. Если невозможно реализовать выпуск ценных бумаг на первичном рынке, возникает риск неразмещения, т. е. невостребованность ценных бумаг.

Временной риск — риск выпуска ценных бумаг в неоптимальное время, что обуславливает вероятность определенных потерь.

Во многих операциях с ценными бумагами банк выступает инвестором. Всякое инвестирование подразумевает существование некоторого неблагоприятного события, в результате которого:

-будущий доход может быть меньше ожидаемого;

-доход не будет получен;

-можно потерять часть вложенного капитала — номинальной стоимости ценной бумаги;

-возможна потеря всего капитала всех вложений в ценную бумагу.

Начальный — при любых вложениях в ценные бумаги является: систематический риск, риск падения рынка ценных бумаг в целом, не связан с конкретной ценной бумагой.

Представляет собой общий риск на все вложения в ценные бумаги, риск того, что инвестор не сможет их в целом высвободить, вернуть не понеся потерь.

Различают следующие разновидности систематического риска: инфляционный риск. Покупая ценные бумаги, инвестор-банк испытывает воздействие инфляции, в результате доходы, получаемые инвесторами от ценных бумаг, обесцениваются с точки зрения реальной покупательной способности и инвестор несет потери.

Риск законодательных изменений. В обществе всегда существует возможность радикального изменения курса, особенно при избрании нового президента, парламента, Думы, правительства. А следовательно, возможность отказа правительства выполнять ранее принятые обязательства по определенным ценным бумагам или задержка в исполнении этих обязательств.

Процентный риск- потери, которые могут понести инвесторы в связи с изменением процентных ставок на рынке ценных бумаг.

Риск военных конфликтов представляет собой военные действия, проводимые на той или иной территории и приводящие к нарушению функционирования организованных рынков, в том числе фондовых бирж.

Вторым видом риска можно считать несистематический риск. Он связан с особенностями каждой конкретной ценной бумаги, квалификацией операторов, работающих с ценными бумагами. В нем выделяют риски:

Кредитный риск - риск того, что выпустивший ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Конвертируемый риск. Появляется при переводе облигаций или привилегированных акций в простые акции.

Страновой риск - риск вложения в ценные бумаги стран с неустойчивым фондовым положением.

Региональный риск. Возникает не только в связи с различным экономическим положением районов, уровнем развития фондового рынка, технологией торговли ценными бумагами, взаимосвязью с центральными фондовыми рынками, но и с особенностями налогового климата, действий местной администрации.

Селективный риск — риск неправильного выбора ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании портфеля. Временной риск— риск выпуска, покупки или продажи ценной бумаги в неоптимальное время.

Технический риск связан с сервисным обслуживанием операций с ценными бумагами. Он включает следующие разновидности: Риск поставки — невыполнение обязательств по поставке ценной бумаги.

Риск платежа — действующая система расчетов позволяет не платить в течение определенного периода времени за приобретение ценных бумаг. Операционный риск — в основном связан с непрофессионализмом технического персонала.

Денежный риск зависит от колебаний процентных ставок и имеет два источника: снижение доходности ценных бумаг и обесценение капитала, вложенного в данную бумагу. Риск банкротства связан с рейтингом выпускаемых компанией ценных бумаг.

Рисковые активы характеризуются вероятностными значениями получения результата. Если известны все возможные значения результата (значения дохода в абсолютном выражении или относительное значение — доходность) и вероятности получения этих значений (сумма вероятностей равна единице), то такое представление результата носит название вероятностного распределения.

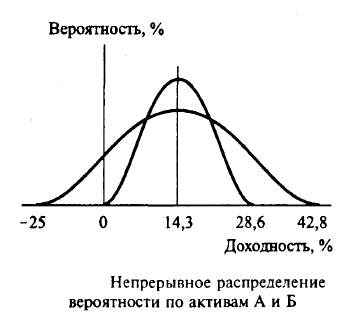

Вероятностное распределение может быть представлено в виде таблицы или графически. Например, если рассматривается владение недвижимостью (квартирой — назовем ее "актив А") и известны возможные цены продажи через год при различной ситуации в спросе (введение налога на недвижимость, ввод в эксплуатацию нового жилья и другие факторы могут повлиять на спрос), то вероятностное распределение может быть представлено в виде таблицы. Вероятностное распределение доходности вложения в актив А представим в виде диаграммы.

Ожидаемое значение результата определяется как сумма произведений возможных значений результата на соответствующие значения вероятности. Так ожидаемая доходность по инвестированию в недвижимость есть средневзвешенная величина возможных значений доходности: 20 х 0,25 + 14,3 х 0,5 + 8,6 х 0,25 = 14,3%.

Непрерывное распределение вероятности. При предположении о возможности указать вероятность каждого исхода (в примере с активом А - указать вероятность его продажи по цене от 350-до 450 тыс. долл.) можно построить график непрерывного распределения вероятности.

В данном примере предполагается, что вероятность продать актив дешевле чем за 350 тыс. долл. и дороже чем за 450 тыс. равна нулю. Чем более заостренной будет форма кривой непрерывного распределения вероятности (плотнее распределение), тем больше вероятность, что фактическая доходность будет ближе к ожидаемому значению, и тем ниже риск принимаемого решения.

Например, инвестирование в нежилое помещение (создание и продажа офиса — актив Б) обеспечит вероятностное распределение доходности, представленное в таблице.

Непрерывное распределение вероятности по двум вариантам инвестирования представлено на рисунке. Первый вариант инвестирования характеризуется более заостренной формой кривой непрерывного распределения. Это означает, что фактическая доходность будет ближе к ожидаемому значению доходности 14,3%, чем по второму варианту, и, следовательно, первый вариант менее рискован.

Нормальное вероятностное распределение. Во многих исследованиях, включающих оценку вероятности, предполагается, что вероятностное распределение является нормальным. Пример нормального распределения показан на рис. З.6а. Нормальное распределение симметрично относительно ожидаемого значения kож.

Площадь под кривой нормального распределения между любыми двумя точками х, и х2 является вероятностью получения результата между этими двумя значениями. Вся площадь под кривой нормального распределения равна единице. Если х1 = 10%, х2 = 16%, то вероятность получения результата в интервале {10%, 16%} показана заштрихованной областью на рисунке.

Таблица нормального распределения показывает площадь под кривой, соответствующей вероятности того, что имело место z стандартных отклонений от средней (вправо или влево). Таблица строится для нормированной величины z, которая вычисляется следующим образом: z = (ki - kож)/ σ, где ki. — наблюдаемое значение доходности. f (z) = f (−z)

Например, при z = 0,7 табличное значение вероятности составит 25,8%. Попадание значений в пределах одного стандартного отклонения (z = 1) происходит с вероятностью 34,13%. Это отклонение в одну сторону (вправо или влево от среднего значения kож). Вероятность попадания в интервал { −σ , +σ} kож составит 34,13 + 34,13 = 68,26%. Аналогично можно рассчитать, что вероятность попадания в интервал {− 2σ, +2σ} k ож составит 95,46%, а вероятность попадания в интервал { − 3σ , + 3σ } k ож составит 99,74%.

Чтобы определить, с какой вероятностью вариант инвестирования обеспечит положительную доходность, необходимо узнать, на сколько стандартных отклонений отстоит от среднего значения kож нулевой результат, найти по таблице значение площади

между рассчитанным значением z и средним значением ƒ(z) и суммировать с вероятностью получения значений, превышающих среднее. Вероятность получения значений правее среднего равна 0,5.

Таким образом, вероятность составит 0,5 + ƒ(z).

Для примера с kож = 10% и σ= 5% нулевая доходность будет соответствовать двум

стандартным отклонениям: я = kож / σ = 10/5 = 2. Табличное значение ƒ(2) = 0,4773.

Вероятность получения положительной доходности составит 0,5 + 0,4773 = 0,9773 или 97,73%. Вероятность получения отрицательного результата составит 2,27%. Это площадь фигуры, лежащей левее нормированного значения я.

Таблица, показывающая значения площади фигуры, расположенной слева от нормированного значения х, носит название Таблицы накопленного нормального

распределения вероятности.

x = z = (ki —kож/σ. N(x) не равно N(-x). Точки х, расположенные левее среднего, имеют отрицательное значение.

Например, для заштрихованной области на рисунке с отклонением от среднего на 1,5 стандартного отклонения нормированное значение составит -1,5 и табличное значение площади N(-1,5) = = 0,0668. Этот результат можно получить и через таблицу нормального распределения как 0,5 - ƒ(1,5) = 0,5 - 0,4332 = 0,0668.

Анализ статистических данных по годовой доходности различных ценных бумаг на

большом промежутке времени убеждает в особенностях распределения доходности по корпоративным облигациям, обыкновенным акциям стабильных компаний и акциям молодых компаний: Распределение доходности по акциям молодых компаний гораздо сильнее скошено влево и характеризуется большой степенью разброса.

Распределение доходности корпоративных облигаций можно считать нормальным (на длительных временных промежутках — логнормальным). По данным ежегодника Ибботсонского исследовательского центра построены непрерывные вероятностные распределения для: а) корпоративных облигаций, б) акций стабильных компаний, в) акций молодых компаний.

Мера риска. Для сравнения активов (реальных и финансовых) и принятия инвестиционных решений необходима количественная оценка риска, позволяющая ранжировать активы. В практике финансового менеджмента нашли применение несколько оценок риска:

1) дисперсия, как мера разброса возможных значений доходности;

2) стандартное отклонение, как мера разброса, выраженная в тех же единицах, что и результат (например, доходность);

3) коэффициент вариации для ранжирования активов с различными значениями ожидаемой доходности.

Мерой разброса возможных результатов вокруг ожидаемого значения является дисперсия (или вариация). Чем больше дисперсия, тем сильнее разброс. Дисперсия дискретного распределения рассчитывается по формуле:

![]()

п — число возможных отклонений от ожидаемого значения.

Дисперсия доходности есть сумма произведений всех возможных отклонений фактических значений доходности от ожидаемого значения на вероятность этого отклонения. Дисперсия измеряется в тех же единицах, что и результат (в процентах, если в качестве результата рассматривается доходность, и в денежных единицах, если в качестве результата рассматриваются денежные потоки — выручка, издержки, прибыль и

т.д.), но возведенных в квадрат.

![]()

Для облегчения сравнения и анализа риска различных активов чаще используется квадратный корень из дисперсии — среднеквадратинеское (или стандартное) отклонение:

![]()

Стандартное отклонение более удобно, чем дисперсия, так как измеряется в тех же единицах, что и результат.

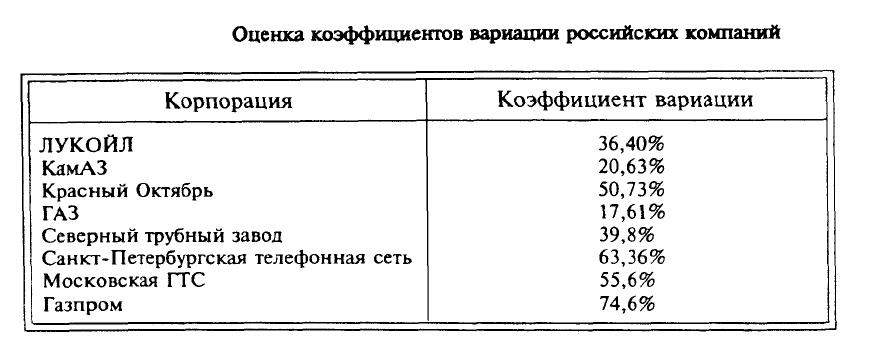

Рассмотрим возможные значения общей доходности по акциям АО "Красный Октябрь". Прогноз строится на возможном изменении спроса на выпускаемую продукцию и макроэкономических факторов (экономический польем или спад).

Для оценки риска через стандартное отклонение необходимо: 1) рассчитать абсолютные отклонения возможных значений доходности от ожидаемого значения (ki - kож); 2) возвести в квадрат полученные отклонения (ki – kож)2;3) домножить квадраты отклонений на соответствующее значение вероятности. Сумма произведений составит значение дисперсии σ2. Извлечем квадратный корень и получим значение стандартного отклонения σ.

Для оценки риска ценных бумаг по прошлым данным (предполагается сохранение

прошлых тенденций) дисперсия рассчитывается следующим образом:

![]()

Например, если по акциям в предыдущие четыре периода наблюдалась доходность:

10, 12, —6, 0, то ожидаемая доходность k.ож - 1/4 (10% + 12% -- 6% + 0) = 4%;σ2 = 1/ (4 -1)

[(0,1 - 0,04)2 + (0,12 - 0,04)2+ (- 0,06 - 0,04)2 + + (0 - 0,04)2] = 0,0072; σ= 0,085 (8,5%).

Если сравниваются активы, имеющие различную доходность, то по значению стандартного отклонения нельзя сделать вывод, какой из них является более рискованным.

Для сравнения активов с различной доходностью по степени риска необходимо уравнять разброс с учетом доходности, т.е. рассчитать риск на единицу доходности. Более

рискованным будет тот актив, по которому выше риск на единицу доходности. Таким нормированным показателем степени риска является коэффициент вариации (СV), как отношение стандартного отклонения к ожидаемому значению результата:

![]()

Чем выше коэффициент вариации, тем больше риск владения ценной бумагой. Такое утверждение верно при равной ликвидности рассматриваемых ценных бумаг.

Для понимания важности коэффициента вариации рассмотрим два актива А и Б, которые различаются ожидаемой доходностью и значением стандартного отклонения:

По более высокому значению стандартного отклонения актива А нельзя сделать вывод, что этот актив более рискован, чем актив Б. Расчет коэффициента вариации показывает, что СVA = 4/30 = 0,13, СVБ = 2/10 = 0,2, т.е. в действительности актив Б более рискован, чем А. Графический анализ подтверждает этот вывод. На рисунке показаны непрерывные нормальные вероятностные распределения по двум активам.

Актив Б характеризуется меньшим стандартным отклонением, и его вероятностное распределение более плотное. 99,7% результатов расположены в интервале {4%, 16%}, где 4% = kож - Зσ = 10% - 6%.

Большинство значений результата (доходности) по активу А находится в интервале {18%,42%}. Графическое представление показывает, что получение низких значений доходности более вероятно по активу Б, чем по активу А (самое низкое значение доходности по активу А находится на уровне 18%).