28.Основные схемы проектного финансирования и их характеристики.

Проектное финансирование - разновидность инвестиционного кредита. Способ кредитования проектов, при котором возврат денежных средств осуществляется за счет денежного потока, генерируемого самим проектом, то есть без привлечения на цели погашения иных источников денежных средств.

Существенное отличие классического проектного финансирования от инвестиционного кредита состоит в том, что обеспечением (залогом ) обязательств заёмщика при проектном финансировании выступает имущество ( недвижимость, оборудование и прочее) самого проекта. Очень часто для проведения проектного финансирования создается специальное юридическое лицо и кредитору передается в залог акции (доли ) данного юридического лица.

Данная схема очень часто применяется в девелопменте, а также при реализации крупных проектов. При этом практически всегда кредитор требует от инициатора проекта участия в проекте собственными средствами (обычно не менее 30%) Данная схема очень часто применяется в девелопменте, а также при реализации крупных проектов. При этом практически всегда кредитор требует от инициатора проекта участия в проекте собственными средствами (обычно не менее 30%).

Проектное финансирование – один из способов привлечения инвестиций, который представляет собой привлечения в проект средств, источником возврата которых служит планируемый денежный поток этого проекта, в то время как при коммерческих и инвестиционных кредитах источником погашения кредита, как правило, служит общая деятельность Заемщика. Важной составляющей привлечения средств под проект является структурирование схемы финансирования таким образом, чтобы добиться максимального эффекта для заёмщика.

Критерии проектного финансирования Определения проектного финансирования предполагает снижение рисков инициатора и, соответственно, увеличивает риски финансирующей стороны. Поэтому все инвесторы и кредиторы для урегулирования баланса интересов в сделке предъявляют ряд требований к инициируемым проектам.

Важнейшие из них:

-слаженная управленческая команда инициатора;

-доля собственных средств от 20%;

-минимальная сумма необходимого финансирования – от 5 млн.долл.США;

-понятная стратегия и экономическая целесообразность развития проекта;

-важность проекта для инициатора.

Технология работ по привлечению проектного финансирования.

Привлечение средств в проект предполагает проведение следующих работ:

-предварительная оценка инвестиционного проекта;

-оценка финансовых потребностей проекта;

-организация маркетинговых исследований;

-разработка схем финансирования (структурирование сделки);

-подготовка экономического обоснования;

-поиск и привлечение инвесторов/кредиторов;

-текущее обслуживание проектов.

Участниками проектного финансирования являются:

-инициатор проекта;

-коммерческие банки;

-инвестиционные фонды и компании;

-пенсионные фонды и другие институциональные инвесторы;

-лизинговые компании;

-другие финансовые, кредитные и инвестиционные институты.

Инструментами проектного финансирования могут выступать.

В современных условиях осуществление крупных инвестиционных проектов эффективно может быть реализовано только при целевом финансировании. Целевое финансирование преодолевает ту обезличенность использования кредитных ресурсов, которая обусловлена нынешним механизмом международного кредитования. Преимущества целевого финансирования состоят в том, что кредитор предлагает не только заемные ресурсы, но и возможность их отоваривания необходимыми инвестиционными товарами на приемлемых условиях. Понятно, что все услуги, приобретаемые в «пакете», будут стоить дешевле, если их приобретать по отдельности.

В эпоху финансовой глобализации в процессе международного кредитования все более находит применение такая эффективная форма, как проектное финансирование. Под проектным финансированием обычно понимают целевое кредитование заемщика для реализации инвестиционного проекта без регресса или с ограниченным регрессом кредитора на заемщика, при котором обеспечением платежных обязательств являются денежные доходы от функционирования данного проекта, а также активы, относящиеся к этому проекту.

Проектное финансирование имеет свои определенные преимущества, коими оно выгодно отличается от других форм финансирования. От синдицированного кредитования оно отличается тем, что имеет не обезличенный, а адресно-целевой характер. От венчурного финансирования тем, что не сопровождается большими рисками, которые всегда сопровождают разработку и внедрение новых технологий и новых продуктов. Проектное финансирование имеет дело с более-менее известными технологиями. Поэтому реализация таких проектов более предсказуема, чем инновационных. Но и здесь имеются риски, которые имеют специфический характер, обусловленный задачами реализации проектов (задержка ввода объекта в эксплуатацию, повышение цен на сырье и материалы, превышение сметы строительства и др.).

Основным преимуществом проектного финансирования является то, что оно позволяет сконцентрировать значительные денежные ресурсы на решении конкретной хозяйственной задачи, существенно снижая риск благодаря значительному числу участников соглашения.

Проектное финансирование начало широко использоваться в конце 70-х — начале 80-х годов в крупных экспортно-импортных и инвестиционных операциях. Использование этой формы финансирования, предполагавшей широкое привлечение зарубежных инвесторов, создавало возможность инициаторам инвестиционных проектов снизить затраты по погашению долгов, установить долгосрочные отношения с поставщиками сырья и материалов, уменьшить риски, связанные с поставкой оборудования, с вводом объектов в эксплуатацию, обеспечить финансируемые объекты поддержкой национальных монетарных властей и международных кредитно-финансовых организаций.

Первоначально мировой рынок проектного финансирования был поделен между немногими американскими, канадскими, немецкими и японскими банками. Позднее, вследствие бурного развития нефте- и газодобычи в Северном море к ним присоединились коммерческие банки Великобритании. Далее активное участие на мировом рынке проектного финансирования проявили банки Франции, Швейцарии, Голландии, Бельгии, Италии и других стран.

На основе различных типов и схем проектного финансирования были реализованы крупные инвестиционные проекты в развитых и развивающихся странах. Одним из классических примеров «чистого» проектного финансирования является проект «Евротуннеля», соединившего Великобританию с европейским континентом. Этот проект основан на инвестициях частного сектора, без участия государственных органов и международных организаций. Общий объем финансирования проекта составил 7 млрд фунтов стерлингов. В проекте приняли о участие 198 банков 15 государств.

Подчеркивая глобальный характер проектного финансирования, отметим, что оно широко используется Европейским банком реконструкции и развития (ЕБРР) и Мировым банком для финансирования крупных проектов, связанных с разработкой природных богатств в развивающихся странах, а также для финансирования ряда проектов в странах Восточной Европы, испытывающих дефицит капитальных ресурсов. Применение проектного финансирования обеспечивает заемщикам необходимые гарантии, защищает их от разного рода возникающих рисков.

Проектное финансирование является относительно новой формой долгосрочного банковского кредитования. Хотя используется термин «проектное финансирование», речь, по существу, идет об особой форме кредитования проектов на определенный срок при обеспечении возвратности вложенных средств доходами от эксплуатации данного объекта. Специфика этой формы кредитования также определяется тем, что основные этапы инвестиционного цикла увязаны между собой; гарантии, обязательства и интересы участников проекта согласованы и входят в компетенцию банка-кредитора.

Масштабность большинства долгосрочных инвестиционных проектов обусловливает необходимость финансирования проекта в форме синдицированных кредитов. Синдицированный кредит предоставляется несколькими банками, образующими банковский синдикат. Условия такого кредита устанавливаются банком-инициатором кредитного соглашения, к осуществлению которого он приглашает другие банки (в том числе и иностранные). Смысл создания синдиката состоит в том, что один банк вряд ли будет в состоянии кредитовать в полном объеме крупный инвестиционный проект. Поэтому банк-инициатор хочет воспользоваться помощью других банков, а также диверсифицировать возникшие риски, распределив их относительно равномерно среди всех участников синдиката.

Процент по синдицированному кредиту начисляется, как правило, по плавающей ставке. Такая ставка устанавливается по желанию заемщика на период от 1 до 6 месяцев, и за базу берут ставку ЛИБОР. Кредитный портфель проекта может включать в себя разные по характеру и условиям предоставления кредиты: обеспеченные и необеспеченные, краткосрочные и долгосрочные, одни виды кредитов могут быть субординированы по отношению к другим и т.д.

С точки зрения реализации проекта важно согласовать срок финансирования и время создания объекта. Наступление срока функционирования объекта формирует время финансирования. Как правило, чем «слабее» денежный поток, предназначенный для обслуживания долга, тем продолжительнее срок финансирования. Условия развития финансового рынка вносят определенные коррективы в сроки финансирования проекта. Важно учесть влияние грант-периода и сочетать его с периодом планирования условий проекта.

Зарубежный опыт показывает, что максимальные сроки кредитования, приемлемые для европейских банков, составляют 10-15 лет. В США они, как правило, короче – 7-12 лет. Если сроки финансирования проектов оказываются недостаточными, тогда приходится адаптировать структуру финансирования к реальным возможностям кредиторов (например, адаптация долговых обязательств к реальной эффективности проекта. Можно также воспользоваться услугами известных международных финансово-кредитных учреждений, таких, как: Мировой банк, ЕБРР, Европейский инвестиционный банк (ЕИБ), Азиатский банк развития, Арабский валютный фонд, Африканский банк развития, Межамериканский банк развития, Латиноамериканский экспортный банк и др. Указанные организации могут покрывать «длинный конец» финансирования с помощью гарантий рефинансирования.

Отдельные коммерческие банки также могут выступить в качестве гарантов. Чаще всего такой вариант возможен тогда, когда проектное финансирование организовано международной кредитно-финансовой организацией или национальным агентством по страхованию экспортно-импортных кредитов. В этом случае банки-участники синдиката могут согласиться выставить гарантии или открыть аккредитив в пользу кредитора. Выгода от такой формы финансирования налицо, так как заемщик получает финансирование с ограниченным регрессом (риск кредитора переносится на коммерческие банки). Такие условия могут перекрыть стоимость оплаты комиссионных за предоставление гарантий, и поэтому они выгодны и банкам-соисполнителям.

При осуществлении проектного финансирования необходимо иметь в виду, что временные рамки крупных долгосрочных проектов, в течение которых можно было точно прогнозировать экономические затраты и результаты данного проекта, как правило, короче, чем срок действия кредитного соглашения. У банков есть два варианта, чтобы адэкватно отреагировать на это обстоятельство.

Первый вариант — с максимальной надежностью и осторожностью рассчитать основные показатели планируемого денежного потока («банковский вариант»), чтобы результаты финансово-хозяйственной деятельности обеспечили бы достаточный запас прочности для погашения используемого кредита. Тот вариант обладает определенными преимуществами и недостатками в плане снижения рисков, обусловленными степенью межбанковской конкуренции.

Второй вариант выражает действия банка как соучастника консорциума кредиторов. Его реализация связана с понятием «общность интересов». Это понятие означает, что интересы всех участников кредитного соглашения должны простираться в едином направлении изменения внешней или внутренней среды проекта. Банк будет участвовать в проектном бизнесе, если все участники во главе со спонсором проекта будут объединены едиными целями.

Следует заметить, что общность интересов не означает тождественности интересов. Это предполагает лишь заинтересованность участников в достижении общей цели. Общность интересов участников является залогом снижения их собственных рисков в процессе реализации проекта. Эта общность особенно важна, если в документах данного проекта обнаруживаются какие-либо просчеты. Такое положение бывает довольно часто, так как очень трудно заранее учесть все возможные риски, с которыми могут столкнуться участники проекта.

В рамках консорциума, реализующего проект, спонсоры вносят, как правило, от 20 до 40% собственного капитала. Банки-соучастники вносят остальную долю суммы кредита. Таким образом, спонсоры (строители и эксплуатационники), с одной стороны, и банковский консорциум — с другой, составляют в результате вложенных ими капиталов общество заинтересованных лиц. Воистину судьбоносным становится это общество, когда дела проекта идут не так, как было запланировано, но обычно распадается такое общество лишь в тех случаях, когда в результате просчетов приходится использовать все имеющееся финансовое покрытие сделки. В зарубежной практике гораздо чаще случается, что по истечении 40-70% срока действия кредита проект развивается столь успешно, что первоначальная схема проектного финансирования сменяется на более дешевые кредиты других форм и схем. Таким образом, в случае успешной реализации проекта банки могут потерять или, наоборот, заработать на новой форме и схеме финансирования.

Как правило, для успешного выполнения проекта используются различные комбинации видов долгового и долевого, внешнего и внутреннего финансирования, гарантий и организационных структур, а также различные стандартные формы и схемы финансирования больших проектов. Примерами могут служить крупномасштабные инфраструктурные проекты (проекты строительства крупных электростанций, автомобильных и железных дорог, аэропортов и т.п.), как правило, с применением механизмов и схем типа «строй—владей—эксплуатируй» (ВОО = «Build, Own and Operate»), «строй—эксплуатируй—передай право собственности» (BOT = Build, Operate and Transfer), «строй—владей—передай право собственности и получай дивиденды» (BOT = Build, Own and Transfer) или комбинированные схемы «строительство – приобретение прав собственности — эксплуатация — передача прав собственности и получение дивидендов» (BOOT = Build,Own, Operate and Transfer) и другие схемы финансирования, в процессе реализации которых часто происходит совмещение финансирования с ограниченным регрессом и финансирования под правительственные гарантии.

Кроме проектов создания инфраструктуры всех типов (социальной, производственной, информационной и т.д.) такие механизмы и схемы проектного финансирования все чаще начинают применяться для широкого круга проектов, начиная с разработки нефтяных и газовых месторождений или других природных ресурсов и заканчивая строительством и управлением больших отелей.

В последнее время получили широкое распространение контракты, в которых оговариваются безусловные и условные обязательства покупателя типа «бери и плати» и «бери или плати» с третьими кредитоспособными сторонами. Обязательства типа «бери или плати» – контрактные соглашения между покупателем и продавцом, согласно которым покупатель обязуется периодически выплачивать установленную сумму за поставку продукции даже в тех случаях, когда поставки по каким-либо причинам не произошло. Эти контракты могут служить гарантиями обеспечения рынка сбыта данной продукции, а гарантированный рынок сбыта выступает в качестве определяющего фактора реализации проекта.

Реализация практически любого крупного инвестиционного проекта во многом зависит и от возможности получать сырье, материалы, комплектующие изделия и электроэнергию по определенным ценам. Здесь необходимы четкие гарантии, определяющие цену поставляемых товаров. Это обстоятельство побуждает к заключению с поставщиками контрактов типа «поставляй или плати». По этим контрактам поставщик обязуется поставлять сырье, материалы и услуги по фиксированным ценам, а в случае если это невозможно — оплатить поставку альтернативных видов сырья, материалов или услуг.

Высокие темпы экономического роста, характерные для развития мирового хозяйства в первой половине 90-х годов, обусловили большую востребованность форм проектного финансирования. Прежде всего эта востребованность коснулась развивающихся рынков. До мирового финансового кризиса 1997-1998 годов лидерами на мировом рынке проектного финансирования были страны Юго-Восточной Азии. В 1996 году в Гонконге было реализовано 36 инвестиционных проектов объемом 19,3 млрд долл., в Индонезии – 72 проекта объемом 14,1 млрд долл., в Тайланде – 31 проект объемом 9,4 млрд долл. Всего в 1996 году в азиатских странах было профинансировано 400 инвестиционных проектов объемом более 86,2 млрд долл2. Это больше, чем в странах европейского и американского континентов.

В конце 90-х годов азиатские страны утратили первенствующее положение на мировом рынке проектного финансирования, и лидерами снова стали США и западно-европейские страны. Однако в последние годы азиатские страны и восточно-европейские страны, оправившись от кризисных ударов, снова стремятся обеспечить высокие темпы экономического роста за счет привлечения иностранных инвестиций. Это относится прежде всего к таким азиатским странам, как Китай, Филиппины, Малайзия, Индонезия, а также к восточно-европейским странам, где темпы инвестирования в последние 2-3 года стали весьма заметными на общемировом фоне. В этой связи следует обратить внимание на возможности широкого использования проектного финансирования в России.

Правовая основа развития проектного финансирования в нашей стране была заложена Законом РФ «О соглашениях о разделе продукции» от 30 декабря 1995 года. Принимая во внимание острую нехватку в стране долгосрочных инвестиционных ресурсов, можно прогнозировать широкое использование проектного финансирования зарубежными и российскими инвесторами, что могло бы способствовать активизации инвестиционной деятельности. Поэтому, несмотря на наличие ряда негативных тенденций в российской экономике, некоторые крупные российские корпорации, ФПГ, банки ведут работу по освоению механизмов проектного финансирования.

Для освоения и использования зарубежного опыта в данной области при участии Центробанка РФ совместно с ЕБРР в Москве был учрежден Российский банк проектного финансирования. При министерстве экономике РФ были созданы Российский центр проектного финансирования и Российский центр содействия иностранным инвестициям. Позднее в соответствии с постановлением Правительства РФ Центр проектного финансирования был преобразован в ЗАО «Федеральный центр проектного финансирования».

С целью координации работ по финансированию инвестиционных проектов был создан Российский финансово-банковский союз. По инициативе Правительства РФ создана качественно новая структура — Консультативный совет по иностранным инвестициям в России. В этот совет входят видные российские предприниматели, а также представители зарубежных фирм, осуществляющих масштабные инвестиции в российскую экономику.

Растущее применение различных форм проектного финансирования способно значительно расширить возможности привлечения иностранных инвестиций в Россию. Проектное финансирование становится одним из главных направлений деятельности иностранных банков на территории РФ.

Для России проектное финансирование может быть эффективным и действенным финансовым инструментом прежде всего в отношении долгосрочных инвестиционных проектов, связанных с капиталоемкими отраслями экономики, прежде всего топливно-энергетического комплекса.

Какие схемы проектного финансирования могут быть использованы в России? Наиболее приемлемой формой, по моему мнению, является схема «оплата продукцией». Она очень подходит для реализации проектов в добывающих отраслях. Схема финансирования под обеспечение выпускаемой продукции схожа с предыдущей. Ареал ее использования распространяется прежде всего на нефтегазовые проекты. Здесь залогодателем может выступить какая-либо компания-спонсор, но не банк. Российские банки пока не имеют высокой репутации на мировых финансовых рынках и вряд ли смогут обеспечить залоговое обеспечение кредита. Здесь, видимо, надо использовать уже опробованные механизмы залога, через Министерство энергетики гарантировать кредиторам залог в виде определенного объема поставки нефтепродуктов по фиксированным ценам.

Схемы проектного финансирования типа «строительство—эксплуатация—передача», «строительство—владение—эксплуатация—передача» и другие подобные схемы представляют собой компромисс между проектным финансированием с ограниченным регрессом и привлечением денежных ресурсов с помощью государственных гарантий. Указанные схемы также целесообразно использовать в российских условиях именно потому, что они предполагают контроль и активное участие государства. Участие государства будет стимулировать потенциальных инвесторов к вложению средств в наиболее значимые для интересов общества объекты.

Специфические условия развития российской экономики порождают некоторые особенности организации проектного финансирования. Это прежде всего относится к организационно-правовым формам реализации проекта. Инициатор проекта, если он рассчитывает на быстрый успех, должен быть близок к властным структурам. Отдельным российским банкам такое не по силам. Поэтому успех будет на стороне банковских объединений (консорциумов). В подобные объединения банков могут войти также фирмы — исполнители проектов. Но главные роли в таком объединении должны все же принадлежать коммерческим банкам.

Наиболее активно из всех российских банков проектное финансирование развивают Сбербанк и МДМ-банк. В 1999 году Сбербанк, например, осуществил кредитование ряда крупных по российским меркам инвестиционных проектов. Самые крупные кредиты были выделены следующим предприятиям:

ОАО «Северсталь» на реализацию проекта оптимальной организации производства в размере 50 млн долл.;

«Ростелеком Лизинг» для финансирования проекта создания наземного сегмента спутниковой связи в размере 30 млн долл.;

«Ростелеком» для реализации проекта создания цифровой сети международной связи в объеме 850 млн руб.;

ОАО «Вымпел-Коммуникация» для создания сети сотовой связи стандарта GSM 900/ 18000 в размере 25 млн долл.

МДМ-банк также осуществил в течение 1999-2000 годов финансирование ряда инвестиционных проектов, но их объем в целом был ниже тех, что финансировал Сбербанк. Среди проектов, профинансированных МДМ-банком, можно выделить проект финансирования развития и обустройства газовых месторождений, осуществляемых компанией «ИТЕРА», под который был выделен кредит в сумме 12 млн долл.

Более активно банки участвуют в финансировании инвестиционных проектов в рамках ФПГ, когда кредитуется предприятие, на которое банк имеет непосредственное воздействие. Это облегчает процедуру контроля за реализацией проекта и погашением кредита. Следующий шаг — участие российских банков в международных банковских консорциумах при финансировании серьезных объектов, имеющих международное значение.

|

Операционная схема проектного финансирования через ЗПИФн |

|

Операционная схема

|

Проектное финансирование – схема сотрудничества, при которой клиент банка получает индивидуальный финансовый продукт, учитывающий особенности ведения его бизнеса, позволяющий определить наиболее эффективную схему финансирования проекта, а также план развития конкретного бизнеса на определенный период времени (горизонт расчета проекта). При этом достигается сбалансированность интересов инициатора проекта, инвесторов и Банка. В процессе разработки проекта клиент получает ясное представление о возможных вариантах развития его бизнеса, основных ограничениях, а также возможных результатах реализации проекта.

29.Венчурное финансирование.

Венчурное финансирование - это долгосрочные (5-7 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже зарекомендовавших себя венчурных предприятий), ориентированных на разработку и производство наукоемких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств.

По мере того, как все больше и больше снижается размер банковской ставки кредитов, а спекулятивные заработки в финансово-банковской сфере становятся менее прибыльными, многие финансовые институты и частные владельцы капитала вынуждены поворачиваться лицом к прямым инвестициям в реальный сектор экономики.

Российской экономике необходима система поддержки предпринимательских начинаний, система, способствующая появлению новых инновационных компаний, их быстрому росту и рынка. Именно этому и служит венчурный капитал.

В самом общем виде этот вид бизнеса заключается в выделении прямых инвестиций малым и средним компаниям, разрабатывающим и производящим преимущественно наукоемкую продукцию и услуги, базирующиеся на высоких технологиях.

Общее о венчурном финансировании. До середины XX века из видов бизнеса, способных приносить сверхвысокие прибыли, были известны лишь торговля нефтью, оружием, наркотиками, содержание игорных домов и борделей.

Вторая половина двадцатого столетия убедительно продемонстрировала, что возможен и еще один вид бизнеса, который, не уступая вышеназванным ни по прибыльности, ни по рискованности, направлен на поддержание научно-технического прогресса. Сегодня он повсеместно известен под именем - венчурное финансирование.

В самом общем виде этот вид бизнеса заключается в выделении прямых инвестиций малым и средним компаниям, разрабатывающим и производящим преимущественно наукоемкую продукцию и услуги, базирующиеся на высоких технологиях.

Изначальный смысл этого понятия был тесно связан со словом "венчур", которое, с одной стороны, означает - предприятие, а с другой - риск. Такая двойственная трактовка весьма символична, поскольку определенный объем средств вкладывается в новое еще никому не известное и ничем себя не зарекомендовавшее предприятие, что, естественно, является весьма рискованным шагом. В свою очередь для финансирования новой компании привлекается капитал не из государственного бюджета, а частный, принадлежащий какому-то конкретному предпринимателю, то есть являющийся предпринимательским (предпринимательский и в том смысле, что его предоставляет предприниматель, и в том, что им управляют предприниматели, и в том, что он инвестируется в высокотехнологические предприятия).

Главная же цель венчурного финансирования сводится к тому, что денежные капиталы одних предпринимателей и интеллектуальные возможности других (оригинальные идеи или технологии) объединяются в реальном секторе экономики для того, чтобы в новой компании обоим предпринимателям принести прибыль.

В самом сжатом виде, с учетом сложности и многогранности данного процесса, можно считать, что венчурное финансирование - это долгосрочные (5-7 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже зарекомендовавших себя венчурных предприятий), ориентированных на разработку и производство наукоемких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств.

Особенности венчурного финансирования.

Венчурное финансирование связано с паевыми вложениями в акции, то есть с риском и биржевой игрой.

Венчурный капиталист вкладывает свои средства не непосредственно в компанию, а в ее акционерный капитал, другую часть которого составляет интеллектуальная собственность основателей новой компании.

Инвестиции осуществляются в компании, акции которых еще не котируются на фондовой бирже.

Венчурный капитал направляется в малые высокотехнологичные компании, ориентированные на разработку и выпуск новой наукоемкой продукции.

Венчурный капитал предоставляется новым высокотехнологичным компаниям на средний и длительный срок и не может быть изъят венчурным капиталистом по собственному желанию до завершения жизненного цикла компании.

Венчурное финансирование предоставляется преимущественно компаниям с потенциальной возможностью роста, а не компаниям уже приносящим высокую прибыль.

Венчурный капитал направляется на поддержание нетрадиционных (новых, а иногда и совершенно оригинальных) компаний, что, с одной стороны, повышает риск, а, с другой - увеличивает вероятность получения сверхвысоких прибылей.

Вложение венчурного капитала именно в эксклюзивные малые высокотехнологичные компании продиктовано стремлением не только получить более высокие, по сравнению с инвестициями в другие проекты, доходы, но и желанием создать новые рынки сбыта, заняв на них господствующее положение.

Венчурные инвестиции предоставляются не навсегда, а лишь на определенное время.

Венчурное финансирование - это своеобразный заем новым компаниям, долгосрочный кредит без получения гарантий, но под более высокий, чем в банках, процент.

Венчурный капиталист, направляя инвестицию в новую малую компанию, должен заранее решить, каким образом он собирается реализовать свое право на получение прибыли. Иными словами, должен определить, как будет в конце жизненного цикла профинансированной компании (через 5- 7 лет) выходить из инвестиции.

По мере развития компании увеличиваются её активы и ликвидность как за счет появления спроса на некотирующиеся акции, так и в связи с возникающей конкуренцией между желающими приобрести новый прибыльный бизнес.

Успешность развития проинвестированной малой компании определяется ростом цены на ее акции, реальностью прибыльной продажи компании или ее части, а также возможностью регистрации компании на фондовой бирже с последующей прибыльной куплей-продажей акций на фондовом рынке.

Взаимный интерес основателей компании и инвесторов в успешном и динамичном развитии нового бизнеса связан не только с вероятностью получения высоких доходов, но и с возможностью стать участником создания новой прогрессивной технологии, стимулирующей научно-технический прогресс страны.

Роль инвестора в успешном развитии новой компании не ограничивается лишь своевременным предоставлением венчурного капитала, а включает одновременно инвестирование своего опыта в бизнесе и деловых связей, способствующих расширению деятельности компании, появлению новых контактов, партнеров и рынков сбыта.

Однако, кроме ориентации на малые успешно развивающиеся предприятия, имеющие перспективу быстрого роста, для венчурного капитала характерен и ряд дополнительных особенностей. Вот некоторые из них.

Так как для прибыльной реализации инвестиций, вложенных в венчурные предприятия, необходим выход новой высокотехнологичной компании на фондовый рынок для продажи акций, владелец вложенных в компанию средств интересуется не дивидендами, а приростом самого капитала. Обычно венчурные капиталисты, вкладывая средства в венчурные предприятия, хотят увеличить свой капитал не менее чем в 5- 10 раз за 7 лет. При этом, так как венчурное предприятие впервые может выйти на фондовый рынок в лучшем случае через 3-5 лет после инвестирования, венчурный капиталист не рассчитывает на получение прибыли ранее этого срока. И весь этот период вложенный в компанию венчурный капитал неликвиден, а реальная величина прибыли становится известной только после выхода предприятия на фондовый рынок, когда инвесторы венчурного капитала получают доход за счет продажи своего пакета акций желающим за сумму, существенно превышающую объем первоначально вложенных в компанию средств. И это "превышение" может быть весьма впечатляющим. Например, в России одним небольшим научным коллективом, благодаря более чем скромной инвестиции (всего несколько тысяч долларов), был создан лекарственный препарат "Тимоген", оказавшийся мощным иммунным стимулятором, интерес к которому проявили сразу несколько стран. В конце концов, только сама лицензия на его производство была продана а США за несколько миллионов долларов. Такую рентабельность - несколько тысяч процентов - не способен дать ни один промышленный проект и даже процветавшие до определенного времени в России финансово-банковские махинации. Подобную невероятно высокую прибыльность может обеспечить только венчурный бизнес. Весьма характерной особенностью венчурного финансирования является и то, что инвестор практически никогда не стремится приобрести контрольный пакет акций компании, чем принципиально отличается от "стратегического инвестора" или "партнера". Инвестор берет на себя в основном финансовый риск, а такие виды рисков, как технический, рыночный, управленческий, ценовой и т.д., перекладывает на менеджмент, у которого как раз и находится контрольный пакет акций компании. Исходя из характера венчурного предпринимательства, практически любая инвестиция в любой этап развития новых компаний является высокорисковой финансовой операцией, степень риска которой в сочетании со смелостью и умением ждать, может быть компенсирована только высокой рентабельностью проинвестированной высокотехнологичной компании на поздних этапах ее развития.

Так как венчурные инвестиции высокорисковые, а в случае неуспешного развития компании инвестор теряет все вложенные средства, венчурные капиталисты, чтобы по возможности снизить риски, стремятся непосредственно участвовать в управлении предприятием, входя в Совет директоров. Тем же объясняется и то, что венчурные капиталисты часто принимают непосредственное участие в отборе объектов для инвестирования, а также то, что они всегда одновременно проводят несколько венчурных операций, то есть работают и с новыми, и с уже существующими, и с подготовленными к продаже компаниями.

В целях минимизации риска венчурные капиталисты, как правило, распределяют свои средства между несколькими проектами, и в то же время несколько инвесторов могут поддерживать один проект. Для этого же при венчурном финансировании применяется поэтапное выделение ресурсов в виде небольших порций (траншей) или, как принято говорить среди венчурных бизнесменов, через "капельницу", когда каждая последующая стадия развития предприятия финансируется в зависимости от успеха предыдущей. И, наконец, владельцы венчурного капитала, направляя инвестиции туда, куда банки (по уставу или из осторожности) вкладывать средства не решаются, не просто получают обычные или привилегированные акции, но и оговаривают условие (в случае покупки привилегированных акций), согласно которому инвестор имеет право в критический момент обменять их на простые, чтобы таким путем приобрести контроль над "захромавшей" компанией и попытаться за счет изменения стратегии развития спасти ее от банкротства. И это вполне оправданно, поскольку венчурные капиталисты идут на большой риск, превращая свои средства в долю других фирм, и рассчитывая на высокую прибыль, характерную для наиболее успешных фирм высоких технологий, у которых цена акций за 5-7 лет возрастает в несколько раз.

Поскольку решающая роль в успехе предприятия чаще принадлежит не столько идее, лежащей в основе продукта и технологии, сколько качеству управления предприятием, венчурный капиталист меньше вникает в тонкости научной идеи, предпочитая проводить детальную оценку потенциальных возможностей капитализации этой идеи и организаторских способностей руководителя и управленческого звена компании.

Венчурный капиталист сотрудничает с проинвестированной компанией до тех пор, пока она не просто встала на ноги, но и стала привлекательной для потенциальных покупателей. С этого момента вчерашний владелец вложенных средств, а теперь ставший владельцем пакета, пользующихся спросом, акций, считает свои функции исчерпанными и выходит из инвестиции, освобождая "замороженные" на несколько лет капиталы и получая долгожданную прибыль.

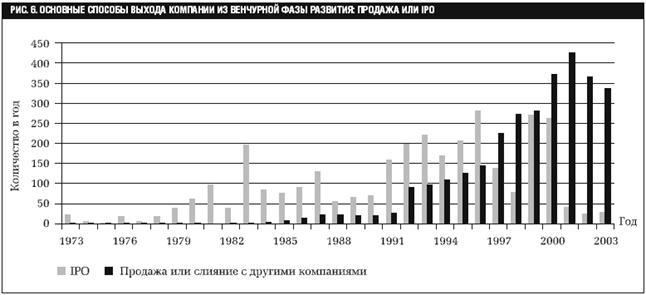

Для этого у венчурного капиталиста существуют два принципиально возможных варианта: - либо продажа акций на фондовом рынке, которой предшествует первичное размещение акций по открытой подписке (initial public offering- IPO); - либо прямая продажа компании или ее части тому покупателю, который готов ее приобрести по цене, обеспечивающей инвестору запланированный им объем прибыли. После чего венчурный капиталист навсегда или на время расстается с компанией, с которой вместе "прожил" 5-7 лет. И, как показывает практика, прожил не зря.

И несмотря на то, что по своей природе венчурное финансирование непременно связано с риском, именно чрезмерный риск финансирования неизвестной компании является самым существенным лимитирующим фактором для потенциального инвестора, раздумывающего, куда бы повыгодней вложить свободные деньги: купить акции нефтяной компании, вложить деньги в новую компанию, разрабатывающую технологию завтрашнего дня, что заведомо рискованно, или положить деньги в банк под пусть низкий, но гарантированный процент.

Впрочем, совершенно нерискованных финансовых операций в принципе не может быть - в жизни немало примеров, когда прогорают и нефтяные компании, и оказываются банкротами самые казалось бы надежные банки (в этом отношении у россиян еще слишком свежи в памяти банковские крахи 1998 года), а тот риск, который многим казался слишком большим и совершенно очевидным, часто на деле бывает явно преувеличенным. Более того, выясняется, что тот, кто не побоялся рискнуть, оказывался в большом выигрыше.

Еще одной весьма характерной особенностью венчурного финансирования является то, что венчурный капитал всегда чутко реагирует на моду и неотступно следует за ней. Инвестиции охотнее и чаще всего направляются в те отрасли, которые связаны с возможностью быстрой и доходной реализации наукоемкой продукции, на которую уже есть или только формируется ажиотажный спрос, приносящий наибольшую прибыль. Например, в 80-е годы прошлого столетия началось повальное увлечение СD-"сидиромами", и немедленно в эту отрасль венчурные капиталисты стали с готовностью и на выгодных для компаний условиях вкладывать большие средства. Потом эта мода начала отходить, и приток инвестиций иссяк. Та же картина наблюдалась, когда появилось увлечение мобильными телефонами. То же самое произойдет в ближайшее время и с прежними наукоемкими услугами, обеспечивавшими доступ в Интернет. Несомненно, через непродолжительное время перестанет приносить прежние прибыли программное обеспечение для персональных компьютеров, и как следствие этого существенно сократятся венчурные инвестиции в данную отрасль индустрии, потому что для венчурного финансирования нет и не может быть вечно привлекательных отраслей реального сектора экономики. Вечным является лишь стремление венчурных капиталистов к умножению своих активов.

Поэтому вполне правомерен вывод: венчурное финансирование будет всегда привлекательно для тех, кто готов к высокой степени риска, начальной неликвидности активов компании и длительному "замораживанию" определенной части своих капиталов ради воплощения научно-технической идеи в жизнь, удовлетворения новых потребностей человечества и последующего негарантированного получения сверхприбылей.

Таким образом, венчурное финансирование - это своеобразный вид инвестирования средств в новые высокотехнологичные компании для обеспечения их становления, роста и развития с целью получения прибыли в случае успешной реализации проекта. То есть это высокорисковое вкладывание частного капитала в высокотехнологичные малые компании, способные в перспективе производить пользующиеся высоким спросом наукоемкие продукты или услуги.

Однако ставить знак равенства между венчурным и высокорисковым финансированием все же не совсем корректно, поскольку вообще любое финансирование, в том числе и элементарное предоставление кредита, и даже решение дать знакомому деньги в долг,- это тоже определенный риск.

Отличия венчурного финансирования от банковского кредита. Назовем всего несколько характерных особенностей.

Во-первых, в обмен на реальные средства инвестор вначале получает на достаточно длительное время лишь их условный эквивалент в виде доли еще не существующей высокотехнологичной компании. Причем и эта доля предоставляется ему в условных единицах: в форме акций, которые не могут быть тут же обменены на реальные деньги, поскольку такие ценные бумаги еще не котируются на фондовом рынке, в связи с тем, что компании не зарегистрированы на бирже (unquoted [unlisted] companies). То есть полученные инвестором акции являются мало ликвидными или вообще не ликвидными. Кроме того, они распределены между акционерами, каковыми являются физические или юридические лица (legal entity or corporate body). Конечно, инвестиции частично могут направляться в такие ЗАО или ОАО не только в обмен на пакет акций, но и в форме инвестиционного кредита (debt financing) на 3 - 7 лет. Но отличительной особенностью и той, и другой форм инвестирования является достаточно высокая стоимость такой финансовой поддержки начинающего венчурного предприятия.

В отличие от этого, банковский процент кредита по внутренней норме доходности всегда существенно ниже, чем у венчурных капиталистов, но зато венчурные капиталисты не изменяют величины доходности за все время развития компании, не требуют страховать свои риски, активно помогают новой компании своими советами, опытом и деловыми связями; не оказывая при этом постоянного давления и не осуществляя придирчивого контроля за расходованием средств.

Во-вторых, венчурные капиталисты не требуют ежегодных (а иногда и ежеквартальных) выплат - (cash flow) по процентам, что является одним из непременных требований банков.

В-третьих, банки, в отличие от венчурных капиталистов, предпочитают не давать кредиты на слишком длительный срок.

В-четвертых, банки чаще всего выделяют инвестиции под ликвидный залог, а венчурные капиталисты не требуют этого от компаний, у которых особенно на ранних этапах их развития просто по определению нет и не может быть ликвидных активов. Появление таких активов у новой высокотехнологичной компании реально только на поздних этапах, когда венчурное предприятие становится рентабельным и приобретает авторитет в обществе.

В-пятых, главное различие между деньгами, полученными компаниями в виде банковского кредита или ссуды, и акционированием заключается в том, что банкиры получают прибыль в виде процентов со ссуды и ее погашения. А ссуженные деньги гарантируются или активами самого предприятия, или какими-то другими ликвидными активами (вплоть до собственного дома, автомобиля или яхты основателя компании). Финансирование же за счет венчурного капитала, наоборот, не обеспечивается никакими гарантиями - инвесторы венчурного капитала принимают на себя весь финансовый риск неудачи, как и остальные акционеры.

В-шестых, банк в качестве крайней меры может объявить компанию банкротом, если она не выполняет в срок взятые на себя обязательства, или перспективы развития компании становятся неблагоприятными, и подать исковое заявление в суд. При венчурном финансировании основатель компании и ее инвестор становятся добровольными деловыми партнерами, имеющими свою долю в акциях компании, материальное вознаграждение которых прямо зависит от успешности развития компании, а потому все претензии по поводу меньшей, чем ожидалось, прибыли они могут предъявлять только самим себе.

В-седьмых, банки более осторожны и консервативны по своей природе и потому, в отличие от венчурных капиталистов, стараются избегать излишних рисков. Но, конечно, нет никаких оснований рассматривать банковское и венчурное финансирование новых компаний как сугубо альтернативное, поскольку венчурный капитал может использоваться не только как альтернатива, но и в качестве дополнения к среднесрочному и долгосрочному кредитному финансированию.

В отличие от банков, венчурные капиталисты как и высокорисковый фондовый рынок, фактически имеют дело с акционерным капиталом, то есть с акциями, на которые они рассчитывают привлечь заемные средства, чтобы не просто вернуть вложенные средства, но и получить солидную прибыль. Поэтому для них главное - не "просчитаться", то есть как можно точнее определить соотношение риски/прибыль. Инвестор, который прямо вкладывает деньги в венчурное высокотехнологичное предприятие или косвенно - через фонд или пул венчурного капитала, обязательно принимает во внимание насколько рентабельной будет компания и сравнивает этот показатель с возможной прибыльностью в невенчурном бизнесе.

Насколько точны и оправданы были расчеты венчурного капиталиста выясняется только при его выходе из инвестиций, а в качестве наиболее объективного показателя успешности развития компании и, следовательно, выгодности вложения средств именно в данную высокотехнологичную компанию, выступает спрос на акции компании или та цена, которую предлагают желающие приобрести новый бизнес. Только это и ничто другое, с экономической точки зрения, является проявлением успеха работы тех, кто занимается венчурным финансированием. Ни оригинальность новой продукции, ни известность новой компании, ни лестные отзывы о качествах выпускаемой этой компанией наукоемкой продукции в средствах массовой информации не идут ни в какое сравнение с величиной полученной инвестором прибыли.

Венчурный капиталист сначала финансирует создание компании, затем поддерживает ее развитие и помогает найти покупателя или выпустить акции для продажи их на фондовом рынке только с одной конечной целью - получить сверхприбыль, которая зависит от многих факторов, но в первую очередь от правильности выбора новой компании и величины вложенных в ее развитие средств. По данным английских специалистов венчурного бизнеса, в настоящее время, чтобы в Великобритании обеспечить высокую рентабельность и доходность своих инвестиций, нужно вложить в малую высокотехнологичную компанию не менее 10 миллионов фунтов стерлингов. Если же речь идет о меньших по объему инвестициях, то венчурному капиталисту придется вместе с компанией искать все новые и новые инвестиции, переживая вместе с компанией несколько этапов ее развития.

Факторы, влияющие на успех реализации проекта. Никто и никогда не может дать стопроцентной гарантии, что развитие какой-либо конкретной компании приведет к положительным результатам, и венчурное предприятие в конце концов оказывается высокорентабельным. Успешность реализации проекта зависит от многих факторов и условий, среди которых наиболее значимыми являются:

Стоимость научных исследований и научно-конструкторских работ. Хотя и не существует четкой зависимости между затратами на НИР (НИОКР) и прибыльностью компании, тем не менее в большинстве случаев слишком большие затраты на разработку технологии снижают в конечном счете рентабельность производства.

Издержки производства. Чем выше накладные расходы, тем меньше оказывается прибыль.

Издержки, связанные с маркетингом. Проведение маркетинговых исследований невозможно без привлечения квалифицированных специалистов, оплата труда которых достаточно высока, и эти затраты, естественно, уменьшат конечную прибыль компании.

Издержки, связанные со сбытом новой продукции.

Выведение нового продукта на рынок, его складирование, доставка, рекламирование, подготовка продавцов-консультантов и сам процесс реализации наукоемкого товара сопряжен с большими и постоянными затратами, уменьшающими потенциально возможную прибыль компании.

Складывающийся на рынке спрос на новую продукцию. Никогда невозможно точно прогнозировать спрос покупателей на новую продукцию. В одних случаях появление нового наукоемкого товара вызывает ажиотаж, и тогда объем выпущенной продукции и реальные производственные мощности компании могут оказаться недостаточными, но вполне реален и противоположный вариант, когда количество выпущенной на рынок продукции оказывается чрезмерным, что ведет к временному затовариванию и определенным убыткам.

Величина складывающейся на рынке цены на новый наукоемкий товар. С одной стороны, к любому новому товару покупатели, в своем большинстве придерживающиеся консервативных позиций, относятся вначале настороженно. Поэтому при презентации нового товара цены не должны быть слишком высокими. С другой стороны, цены не должны быть и слишком низкими, потому что у потенциальных покупателей давно сложился стереотип, согласно которому, по-настоящему хороший товар, должен стоить дорого. Поэтому от правильной ценовой стратегии руководства компании в значительной мере зависит прибыльность производства нового наукоемкого товара.

Появление или отсутствие конкурентов в данном секторе рынка. Поскольку многие технические идеи буквально "витают в воздухе", не исключено, что одновременно на рынке могут появиться аналогичные наукоемкие товары, например, программные продукты для компьютеров. Естественно, возникшая конкуренция может внести существенные коррективы и в цены, и в объемы реализуемой продукции.

Появление на рынке аналогичных наукоемких продуктов с лучшими потребительскими свойствами. Вскоре после появления на рынке нового наукоемкого товара, пользующегося высоким спросом, некоторые другие высокотехнологичные компании, разрабатывающие близкие технологии, вполне способны достаточно быстро освоить выпуск аналогичного товара, но с лучшим дизайном и дополнительными возможностями. Понятно, что такое непредвиденное обстоятельство способно негативно повлиять на величину прибыли.

Быстрота морального устаревания наукоемкой продукции. За последние годы научные знания и технические решения обновляются с такой скоростью, что большинство наукоемких товаров морально устаревает в течение трех-четырех лет, а некоторые, например, антивирусные программы для персональных компьютеров и серверов приходится менять каждый квартал. Поэтому новой компании нельзя рассчитывать на то, что созданный ею наукоемкий продукт будет приносить прибыль много лет. Весь вопрос в том, как быстро этот продукт перестанет пользоваться спросом в связи с тем, что его потребительские качества перестанут удовлетворять покупателя.

Длительность бесприбыльного развития новой компании. На ранних этапах своего жизненного цикла компании только тратят средства, не принося никаких доходов; рентабельность появляется только тогда, когда продукция начинает пользоваться спросом на рынке. Чем продолжительней период от зарождения идеи до появления нового товара на рынке, тем меньше времени остается до завершения жизненного цикла компании, который не превышает 7 лет, а, следовательно, и возможности для роста ликвидных активов.

Высокие издержки на информационное и патентное обеспечение научных разработок. В настоящее время права на интеллектуальную собственность составляют один из важных компонентов активов компании, так как гарантируют закрепление приоритета на определенную продукцию за владельцем патента. Однако, огромный поток научной, технической и иной информации требует больших затрат на официальное закрепление прав собственности на идею, на технологию и на соответствующую наукоемкую продукцию, что, естественно, вынуждает компанию часть капитала тратить не на развитие производства продукции и повышение ее рентабельности.

Относительно большие расходы на управление, руководство и поддержку малых высокотехнологичных компаний. Затраты на содержание управленческого и вспомогательного аппарата мало зависят от величины компании, в связи с чем доля этих накладных расходов по отношению ко всему объему затрат в малых компаниях существенно выше, чем в крупных фирмах, что уменьшает рентабельность именно малых высокотехнологичных компаний.

Ограниченность возможности уменьшить риски по сравнению с многоотраслевыми крупными компаниями и корпорациями. Поскольку малые компании преимущественно занимаются только одним конкретным видом деятельности, на которую и расходуют все средства, они не имеют возможности диверсифицировать риски, тогда как крупные компании занимаются несколькими видами бизнеса, что существенно уменьшает в целом возможность "провала", так как относительная неудача в одном направлении может быть скомпенсирована успехом в другом направлении.

Трудности в получении крупных инвестиций для создания малых компаний. Поскольку собственных средств основателей компаний недостаточно для организации производства, отсутствие своевременных дополнительных инвестиции способно замедлить темп реализации проекта или даже сделать невозможным достижения компанией стадии рентабельности, что, в свою очередь неизбежно скажется на эффективности использования ранее вложенных в малое венчурное предприятия средств.

Значительная продолжительность жизненного цикла малых высокотехнологичных компаний. В связи с тем, что периоды экономического роста сменяются спадами, за 5 - 7 лет развития компании возможны неоднократные изменения экономической и рыночной конъюнктуры, сопровождающиеся инфляцией, падением жизненного уровня населения, снижением или повышением покупательского спроса на товары длительного пользования. Все это, по вполне понятным причинам, не может не отразиться на рентабельности компании.

Источники венчурного капитала. Принято различать следующие источники неформального сектора (физические лица, бизнес ангелы, частные компании и т. д.) и формального сектора (венчурные фирмы, фонды, институциональные инвесторы, банки и т. д.).

Неформальный сектор.

Личные сбережения предпринимателя (personal savings).

Личные средства знакомых и друзей (family & friends' money).

Частные средства, данные в долг (private investment).

Гранты (grants).

Средства дарственных фондов (endowments).

Пожертвования меценатов (private donation, voluntary contribution).

Средства спонсоров, спонсорство (promoter sponsor).

Средства специализированных фондов по поддержке науки, инноваций, развития технологий и др. (special purpose funds).

Средства академических и отраслевых базовых институтов, университетов (academic and sectoral institutions), а также конструкторские бюро и иные научно-технические учреждения - (инвестиции в виде предоставления площадей, испытательных стендов, аппаратуры, лабораторных установок, консультаций ученых и технологов, безвозмездного привлечения для участия в технических разработках студентов и аспирантов).

Бизнес-инкубаторы - (business-incubators) инвестиции в форме аренды помещений и предоставления доступа к оборудованию, средствам связи и станочному парку, а также консультациям юристов, финансистов, маркетологов и т. д. на льготных условиях).

Средства бизнес ангелов (business angels).

Синдицированные средства частных венчурных капиталистов (syndicated finance issues of venture capitalists).

Формальный сектор.Формальный сектор представлен такими источниками, как:

Фирмы венчурного капитала (venture capital firms).

Фонды венчурного капитала (venture capital funds).

Специализированные фонды по поддержке малых компаний, работающих в научно-технической сфере (funds for assistance to small innovative enterprises).

Инвестиционные компании (business investment companies).

Институциональные финансовые инвесторы (corporate investors) (например, пенсионные фонды - pension funds и страховые компании - insurance funds or companies ).

Нефинансовые корпорации (non-financial corporations).

Промышленно-финансовые группы (industrial-financial groops).

Национальные банки (national banks).

Коммерческие банки (commercial banks).

Транснациональные венчурные фонды (transnational venture funds).

Бизнес ангелы, кто они?

Опыт многих экономически развитых стран дает основание считать, что в настоящее время на самых ранних этапах развития новых высокотехнологичных компаний ведущую роль играют такие индивидуальные венчурные капиталисты, как бизнес ангелы.

Даже в России, где венчурный бизнес пока еще развит относительно слабо, бизнес ангелы существуют уже достаточно давно. Они, хотя себя таковыми и не считали, а тем более не называли, появились еще в начале 90-х годов XX века. Вчерашние заведующие лабораториями, инженеры, учителя, технологи, лишившиеся с началом недостаточно продуманных социально-экономических реформ привычного заработка, усиленно начали искать новую сферу приложения своей энергии. Для многих из них такой точкой приложения сил стали торговые и посреднические операции. Сумевшие достаточно быстро заработать сотни тысяч, а иногда и миллионы долларов на перепродаже ширпотреба, бытовой техники, компьютеров и программного обеспечения к ним, новоявленные капиталисты начали давать определенные суммы денег своим коллегам, продолжавшим заниматься научными исследованиями и научно-конструкторскими разработками. Конечно, не даром, а в обмен на долю в будущей высокотехнологичной компании. Более того, еще и во времена так называемой "перестройки" иные удачливые кооператоры и лица, успешно занимавшиеся индивидуальной трудовой деятельностью, также финансово поддерживали небольшие компании, налаживающие производство пользующихся спросом высокотехнологичных товаров.

Другое дело, что далеко не всегда вложенные средства давали хороший экономический результат в связи с тем, что российские частные инвесторы значительно отличались по своему менталитету от западных бизнес ангелов. Принципиальной особенностью российских венчурных капиталистов являлось то, что они с самого начала были больше ориентированы на немедленное получение дивидендов, что более характерно для долевого участия в торговом бизнесе, но мало соответствовало интересам стартующих высокотехнологичных компаний. Поэтому и прибыльность таких инвестиций оказывалась не очень высокой. Кроме того, российские частные партнеры-инвесторы редко активно и квалифицированно помогали успешному развитию поддержанных ими компаний.

Однако это скорее было связано не с бесперспективностью венчурного бизнеса в России, а с отсутствием у наших предпринимателей надлежащего опыта, благоприятной правовой среды, а также соответствующей экономической культуры и деловой этики. Сейчас ситуация в России постепенно меняется к лучшему, и число бизнес ангелов, как и во всех странах продолжает расти.

Среди всех венчурных бизнесменов "ангелы" по праву занимают особое место, поскольку имеют ряд характерных особенностей и преимуществ.

Например, в своих действиях бизнес ангел отвечает только перед самим собой, а потому может себе позволить такой риск, который неприемлем для остальных инвесторов венчурного капитала. Даже если его инвестиция окажется неуспешной, он потеряет лишь небольшую часть своих собственных денег, что для него значит не очень много. Тем более, что часто, вкладывая средства в новую компанию, он руководствуется не только экономическими соображениями. Не меньшее значение для него имеет возможность испытать чувство азарта, получить удовольствие от участия в увлекательном процессе роста компании и особенно от общения с молодыми, энергичными, талантливыми и увлеченными людьми. По словам некоторых бизнес ангелов, нередко они получают особое и ни с чем не сравнимое удовлетворение от того, что в нужную минуту смогли кому-то подставить плечо и оказаться причастными к рождению нового, прежде не существовавшего продукта. Еще одной важной мотивацией у бизнес ангелов является желание, как говорят англичане, за собственные деньги "купить себе работу", чтобы и в пенсионном возрасте быть вовлеченным в инвестируемый бизнес, выступая в роли консультанта, советника, партнера и маркетолога. Кстати, нередко эти заинтересованные советы настолько эффективны, что выбор "правильного" бизнес ангела может помочь компании не меньше, чем его деньги.

В основном бизнес ангелы - это достаточно состоятельные люди, которые заработали свой капитал в собственном бизнесе и располагают относительно свободными средствами, которые им в данное время для собственной компании не нужны, а для создание нового собственного бизнеса недостаточны. Поэтому они готовы направить часть имеющихся у них средств для инвестиций в другие предпринимательские проекты, в том числе и высокорисковые.

Финансируя чужой бизнес, бизнес ангелы в то же время превращают этот чужой бизнес частично в свой собственный с надеждой на получение высокой прибыли.

Как правило, бизнес-ангел вкладывает свои средства в венчурные предприятия на ранних этапах его становления и сотрудничает с компанией несколько лет, вплоть до выхода предприятия на рынок или фондовую биржу, добровольно разделяя с компанией всевозможные риски.

Но рискуют они, как говорится, "не очертя голову", а предварительно проанализировав перспективность проекта, компетентность управленческого звена компании, реальность превращения идеи в готовые технологии, конъюнктуру рынка, экономическое положение страны и т.д.

При этом бизнес ангелы никогда сразу не производят крупных вложений. Напротив, они осуществляют инвестиции дробно (в виде небольших траншей), постоянно оценивая успешность реализации предыдущих порций капитала. Более того, прежде чем начать финансирование компании "ангелы" нередко привлекают видных ученых в качестве консультантов научно-технических проектов для того, чтобы получить от них официальное квалифицированное заключение о реальной перспективности той идеи, на базе которой планируется развитие новой компании. Эти мнения бизнес ангелами при принятии решения о начале инвестирования обязательно учитываются, но в основном они все же опираются на собственную интуицию предпринимателя и предшествующий опыт. Для них большее значение имеет то, поверят ли они в руководителя проекта и его команду. Если верят, то будут финансировать даже очень проблематичные идеи. Большинство наиболее успешных бизнес ангелов заявляют, что для них важнее не сама идея или технология, а тот, кто взялся воплотить ее в жизнь.

Конечно, интуиция нередко может и подвести. Никто ничего не может гарантировать со стопроцентной точностью. По признанию многих бизнес ангелов, некоторые профинансированные ими проекты оказывались не очень успешными. Но тем не менее бизнес ангелы по-прежнему придерживаются годами выработанного принципа, потому что не менее, чем в 30 % случаев именно он обеспечивает получение такой прибыли, которая перекрывает расходы по всем остальным компаниям, находящимся на ранних этапах своего развития. На остальных же этапах, где риск несколько меньше, но зато величина инвестиций многократно больше, одной интуицией уже обойтись невозможно, тут требуется точный экономический расчет, но там бизнес ангелы, как правило, уже не работают.

Важно подчеркнуть, что, во-первых, бизнес ангел рискует гораздо в большей мере, чем все остальные венчурные капиталисты, но гораздо меньшими суммами денег (обычно бизнес ангелы вкладывают в предприятие от нескольких десятков тысяч до нескольких сотен тысяч долларов), а, во-вторых, они производят инвестиции в самые ранние этапы развития компаний, когда риск максимален, но объем требуемых средств относительно невелик.

Есть и еще одна особенность деятельности бизнес ангелов - все документы, необходимые для предоставления инвестиций новой компании, они оформляют с гораздо меньшими накладными расходами (ограничиваясь не слишком глубокой экспертизой идей и проектов, менее тщательным бухгалтерским и юридическим аудитом, что существенно уменьшает затраты, хотя и повышает собственный риск инвестирования в малоизвестную компанию).

Уменьшение риска бизнес ангелы достигают за счет другого - инвестируя средства сразу в несколько проектов, то есть за счет финансирования нескольких новых компаний, что в итоге обязательно приносит достаточно высокую прибыль. Именно поэтому они и готовы рисковать, а благодаря этому в значительной мере решается и проблема заполнения возможного перерыва финансирования компаний на ранних этапах (что предотвращает попадание новых малых компаний в "долину смерти", т. е. в ситуацию, когда из-за отсутствия оборотных средств новая компания обречена на банкротство.

Таким образом, без преувеличения можно сказать, что там, где требуется повышенный риск, но есть вероятность высокой прибыли при вложении относительно небольших средств, там зона действия преимущественно бизнес ангелов, которых не случайно называют основой неформального рынка венчурного капитала.

Безусловно, бизнес ангелы не являются альтруистами.

-во-первых, в обмен на свои инвестиции в венчурные предприятия они получают долю растущего бизнеса, обещающую в последующем дать значительную прибыль (например, за инвестирование в стартовый этап 100 тысяч долларов основатель компании нередко такому "ангелу" должен отдать до 35 % ее стоимости, когда она станет рентабельной).

-во-вторых, для венчурных капиталистов, инвестирующих средства именно в ранние этапы развития малых высокотехнологичных компаний, государством предусмотрены значительные налоговые льготы. Так, в Великобритании тот, кто на длительное время вкладывает в компанию до 100 тысяч фунтов стерлингов и приобретает долю не менее 30 % акций этой компании, платит существенно меньше налогов. Правда, это относится не ко всем компаниям, а только к тем, которые, по мнению Правительства, действительно работают в наиболее приоритетных направлениях.

-в-третьих, бизнес ангелам не только предоставляются налоговые льготы за инвестирование в акции некоторых типов некотирующихся компаний, но и скидка с налога на доход от прироста капитала при реинвестировании, что позволяет им с выгодой вкладывать часть доходов, полученных от прироста капитала, в новые венчурные высокотехнологичные предприятия.

Однако хотя налоговые льготы и привлекательны для бизнес ангелов, не они являются определяющими. Опытный бизнес ангел готов вложить средства в перспективную, с его точки зрения, малую компанию даже, если вообще никаких льгот не будет, потому что активно участвуя в обеспечении ее успешного развития, он получит прибыль, которая намного больше того, что ему удалось бы сэкономить за счет уплаты меньшего процента налогов.

Жизненный цикл(этапы) венчурной компании.

-доинвестиционный период;

-этап раннего роста;

-этап расширения;

-этап обеспечения ликвидности компании;

-этап выхода из инвестиций.

Условия развития венчурного инвестирования в России. В России, в отличие от многих стран Европы, все еще не сформировалась система индустрии венчурного бизнеса, что без сомнения негативно сказывается на развитии ее экономики. Но рано или поздно венчурный бизнес займет и в России свое достойное место. Тем более, что в Европе и Америке не угасает интерес к российскому "хай теку". Многие венчурные фонды Англии, Франции, Германии и других стран готовы стать партнерами по созданию новых малых высокотехнологичных венчурных компаний в России. И есть надежда, что тогда, вслед за западными инвесторами, в венчурный бизнес нашей страны придут и российские капиталы.

Но до этого в России должен сформироваться более благоприятный инвестиционный климат, который тесно связан с наличием соответствующей законодательной базы, создающей оптимальные условия для научно-технического прогресса и развития экономики. Или, по крайней мере, такой климат, который бы не мешал развитию свободного предпринимательства и саморегулированию промышленности в условиях свободного рынка. Важнейшим из этих условий является льготное налогообложение, стимулирующее развитие высокотехнологичного производства конкурентоспособных товаров. Причем наибольший успех, по опыту других стран, можно достичь лишь в том случае, когда в реализации правительственной политики тесно взаимодействуют государственный и частный сектор экономики. Это способствует большему взаимопониманию и объединению усилий для решения общих задач подъема экономики.

Однако, самое главное все же заключается в том, что в менталитете принимающих сегодня политические решения деятелей, должны произойти кардинальные сдвиги в сторону понимания ключевой роли венчурного бизнеса для оздоровления экономики России. А для этого потребуется целенаправленное формирование общественного мнения в отношении того, что в постиндустриальном обществе успешное развитие экономики невозможно без венчурного финансирования малых высокотехнологичных компаний.

Существует множество определений того, что такое венчурное финансирование, но все они так или иначе сводятся к его функциональной задаче: способствовать росту конкретного бизнеса путем предоставления определенной суммы денежных средств в обмен на долю в уставном капитале или некий пакет акций.

Венчурный капиталист, стоящий во главе фонда или компании, не вкладывает собственные средства в компании, акции которых он приобретает. Венчурный капиталист - это посредник между синдицированными (коллективными) инвесторами и предпринимателем. В этом заключается одна из самых принципиальных особенностей этого типа инвестирования. С одной стороны, венчурный капиталист самостоятельно принимает решение о выборе того или иного объекта для внесения инвестиций, участвует в работе совета директоров и всячески способствует росту и расширению бизнеса этой компании. С другой - окончательное решение о производстве инвестиций принимает инвестиционный комитет, представляющий интересы инвесторов. В конечном итоге получаемая венчурным инвестором прибыль принадлежит только инвесторам, а не ему лично. Он имеет право рассчитывать только на часть этой прибыли. Эти принципы были заложены еще на начальном этапе становления венчурного капитала отцами - основателями этого бизнеса - Томом Перкинсом, Юджином Клейнером, Франком Кофилдом (Frank Caufield), Бруком Байерсом (Brook Byers) и др. В 50 - 60 годы они разработали новые основополагающие концепции организации финансирования: создание партнерств в виде венчурных фондов, сбор денег у партнеров с ограниченной ответственностью и установление правил защиты их интересов, использование статуса генерального партнера. Такое организационное оформление инвестиционного процесса явилось новаторским для Америки середины XX века и создавало очень весомое конкурентное преимущество.

Сам Том Перкинс так описывал этот процесс: " Оглядываясь назад, я думаю, что то, что мы тогда изобрели, было правильным. Прежде всего, мы всегда помнили и отдавали себе отчет в том, что наши партнеры с ограниченной ответственностью были источником наших капиталов, поэтому мы изначально разработали ряд правил, которые защищали их интересы. Например, вплоть до сегодняшнего дня ни один генеральный партнер не может иметь личных инвестиций в компании, в которой могут быть заинтересованы партнеры, даже в том случае, если со временем они отказываются от нее. Этот принцип гарантирует, что конфликта между нашими личными интересами и нашими интересами как партнеров не возникнет. Даже в том случае, когда кто - либо из нас как член совета директоров по льготной цене имеет возможность приобрести часть акций, мы обязаны передать их нашим партнерам, чтобы они также могли извлечь из этого пользу. Кроме того, в отличие от других венчурных фондов, мы никогда не реинвестировали прибыль. Вся прибыль немедленно распределялась между нашим партнерам с ограниченной ответственностью, и, таким образом, все наши фонды прекращали свое существование. Нашим инвесторам это пришлось по душе. Еще одним принципом было то, что вновь создаваемые фонды не имели право инвестировать в те компании, куда вкладывали деньги наши более ранние фонды...".

Эти принципы сохраняются, в основном, неизменными по сей день. Организационная структура типичного венчурного института выглядит следующим образом. Он может быть образован либо как самостоятельная компания, либо существовать в качестве незарегистрированного образования как ограниченное партнерство (нечто вроде "полного" или "коммандитного" товарищества, использую российскую юридическую терминологию). В некоторых странах под термином "фонд" (fund) понимают скорее ассоциацию партнеров, а не компанию, как таковую. Директора и управленческий персонал фонда могут быть наняты как самим фондом, так и отдельной "управляющей компанией" (management company) или управляющим (fund manager), оказывающим свои услуги фонду.

Управляющая компания, как правило, имеет право на ежегодную компенсацию (management charge) обычно составляющую до 2,5% от первоначальных обязательств инвесторов (investor's initial commitments). Управляющая компания или частные лица, сотрудники управленческого штата, равно как и генеральный партнер (general partner), могут рассчитывать на так называемый "carried interest" - процент от прибыли фонда, обычно достигающий 20%. Чаще всего этот процент не выплачивается до тех пор, пока инвесторам не будут полностью возмещены суммы их инвестиций в фонд, и, кроме того, заранее оговоренный возврат на их инвестиции (hurdle).

В случае создания ограниченного партнерства (limited partnership) основатели фонда и инвесторы являются партнерами с ограниченной ответственностью (limited partners). Генеральный партнер в этом случае отвечает за управление фондом или осуществляет функции контроля за работой управляющего. Ограниченное партнерство свободно от налогообложения (tax transparent). Это означает, что оно не является объектом налогообложения, а его участники должны платить все те же налоги, какие они заплатили бы, если бы принадлежащий им доход или прибыль поступали непосредственно от тех компаний, куда они самостоятельно вкладывали свои средства.

Структура типичного венчурного фонда. Создание новых венчурных фондов, несмотря на более чем тридцатилетний опыт деятельности венчурного капитала, продолжает оставаться достаточно сложной проблемой для всего мира, прежде всего - вследствие несовершенства национальных законодательств как новых, так и развитых рынков капитала. В некоторых странах Европы, в частности, в Великобритании, Нидерландах, Франции и др., национальные законодательства достаточно приспособлены для создания и функционирования венчурных структур. В других инвесторам приходится использовать зарубежные юридические структуры. И, тем не менее, практически повсеместно принятая практика - регистрация, как фондов, так и управляющих компаний в оффшорных зонах (tax heavens). Это позволяет максимально упростить процедуру оформления и помогает избегать сложных вопросов, связанных с двойным налогообложением доходов и прибыли.

Российское законодательство не содержит нормативных актов, регулирующих деятельность венчурных фондов и компаний. Все действующие на территории России и работающие извне с Россией фонды не являются российскими резидентами. Региональные фонды Европейского Банка Реконструкции и Развития и Фонды долевого участия в малом предпринимательстве постоянно в своей работе сталкиваются с разнообразными проблемами как на федеральном, так и на местных уровнях. В целом, "... приток иностранных инвестиций сдерживается существующей правовой базой и налоговой системой, неразвитой финансовой системой на фоне чрезмерного государственного регулирования, общей слабости инфраструктуры и др." Поэтому, рассчитывать на возникновение в ближайшем будущем национальной российской венчурной структуры вряд ли возможно, да и целесообразно.

Процесс формирования венчурного фонда носит название "сбор средств" (fund rising). Специализация на рынке капитала потребовала появления профессионалов, специализирующихся на управлении деньгами, им не принадлежащими (other people money). Для принятия инвесторами решения об инвестиции в какой - либо венчурный фонд они хотели бы получить ответ на следующий вопрос: почему имеет смысл вкладывать деньги именно в данный фонд. (Предполагается, что эти люди не испытывают недостатка в предложениях подобного рода.) Чтобы обеспечить их подробной информацией, учредители фондов на начальном этапе выпускают меморандум (placement memorandum), где подробно описаны цели и задачи фонда, специфические условия его организации и предпочтения. В качестве примера ниже приводятся выдержки из меморандума Российского Технологического Фонда 1994 года, выпущенного в период сбора средств.

Венчурное

инвестирование — это один из наиболее

эффективных, хотя далеко не единственный

метод финансирования молодых инновационных

предприятий.

Исследователи подсчитали, что

с точки зрения регистрации патентов на

изобретения один доллар венчурных

инвестиций в НИОКР почти в десять раз

эффективнее доллара, вложенного крупной

промышленной корпорацией. Венчурные

инвестиции составляют менее 3% корпоративных

расходов на НИОКР, но приводят к

осуществлению 15% всех инноваций в

промышленности. Такие известные компании,

как Intel, Advanced MicroDevices, Apple, Sun Microsystems, Seagate

Technologies, Cisco Systems, 3Com, Yahoo!, Amgen, Genentech и Biogen

финансировались венчурным капиталом

на начальных этапахсвоего развития.

Исследователи подсчитали, что

с точки зрения регистрации патентов на

изобретения один доллар венчурных

инвестиций в НИОКР почти в десять раз

эффективнее доллара, вложенного крупной

промышленной корпорацией. Венчурные

инвестиции составляют менее 3% корпоративных

расходов на НИОКР, но приводят к

осуществлению 15% всех инноваций в

промышленности. Такие известные компании,

как Intel, Advanced MicroDevices, Apple, Sun Microsystems, Seagate

Technologies, Cisco Systems, 3Com, Yahoo!, Amgen, Genentech и Biogen

финансировались венчурным капиталом

на начальных этапахсвоего развития.

Венчурным капиталом обычно называют инвестиции фондов венчурного капитала в быстрорастущие, высокорисковые и, как правило, высокотехнологичные компании, которые нуждаются в капитале для финансирования разработки и продвижения инновационных продуктов. В силу особенностей модели своего развития такие предприятия не могут выплачивать проценты по долговым обязательствам (т. к. на начальных этапах развития несут убытки) и вынуждены привлекать внешний акционерный капитал. Менеджеров фондов венчурного капитала называют венчурными капиталистами. Венчурное инвестирование зародилось и достигло значительных успехов в США. Впоследствии многие развитые и развивающиеся страны пытались — часто неудачно — повторить эти результаты.

Таблица содержит информацию о размерах венчурных инвестиций, осуществляемых в развитых странах.

Организационная

структура венчурного капитала и роль

венчурного капиталиста. Задача венчурных

капиталистов — направлять институциональные

и частные капиталы на финансирование

новых предприятий, которым крайне трудно

получить финансирование от других

поставщиков капитала. Основная проблема

молодых предприятий, разрабатывающих

инновационную продукцию, — чрезвычайно

высокий уровень неопределенности

относительно результатов их деятельности,

а также значительная информационная

асимметрия между руководством предприятий

и инвесторами. Предприниматели, хорошо

разбирающиеся во всех тонкостях своего

бизнеса, представляют бизнес план

инвесторам, не владеющим достаточно

полной информацией ни о компании, ни об

отрасли, ни о разрабатываемых технологиях.

В результате создается асимметричность

оценки стоимости бизнеса: инвесторы

склонны усреднять стоимость различных

предприятий. Это приводит к тому, что

«качественные» предприятия (инвестиционный

потенциал которых выше среднего) не

хотят получать инвестиции на основе

заниженных оценок стоимости. С другой

стороны, «некачественные» предприятия

(инвестиционный потенциал которых ниже

среднего) с удовольствием принимают

инвестиции, основанные на завышенной