Анализ факторов на мультиколлинеарность

Одним из условий применения МНК является то, что факторы должны быть независимыми друг от друга. Однако очевидно, что в экономике очень трудно выделить такой массив факторов, которые были бы совсем не зависимы друг от друга. Поэтому каждый раз необходимо выяснять, не влияет ли зависимость факторов на оценку параметров модели.

Факторы

Х1,

Х2,

…, Хр

интерпретируются как векторы разномерности

п:

.

.

Два

вектора коллинеарные, если их координаты

пропорциональны:

![]() .

Если выполняется это условие, то

коэффициент корреляции между факторамиХ1

и

Х2

равен 1:

.

Если выполняется это условие, то

коэффициент корреляции между факторамиХ1

и

Х2

равен 1:

![]() .

ФакторыХ1

и

Х2

коллинеарные.

.

ФакторыХ1

и

Х2

коллинеарные.

Мультиколлинеарностью

называется линейная зависимость между

факторами Х1,

Х2,

…, Хр.

Вектор является линейно зависимым,

если его можно представить в виде

линейной комбинации остальных векторов:

![]() ,

причем хотя бы один множитель

,

причем хотя бы один множитель![]() .

.

Коллинеарность является частным случаем мультиколлинеарности.

Последствия мультиколлинеарности. Способы устранения мультиколлинеарности

Если в условии задачи присутствует

совершенная мультиколлинеарность, то

есть формула

![]() выполняется точно, то при определении

коэффициентов уравнения линейной

регрессии

выполняется точно, то при определении

коэффициентов уравнения линейной

регрессии![]() по МНК возникает неопределенность типа

по МНК возникает неопределенность типа![]() ,

то есть коэффициенты определить

невозможно – задача не имеет решения.

,

то есть коэффициенты определить

невозможно – задача не имеет решения.

Если мультиколлинеарность не совершенная,

то есть

![]() ,

то неопределенность

,

то неопределенность![]() не возникает. Коэффициенты

не возникает. Коэффициенты![]() по МНК возможно определить, но

среднеквадратические погрешности очень

велики. Как следствие: доверительные

интервалы очень широкие, и прогнозы

теряют практическую ценность.

по МНК возможно определить, но

среднеквадратические погрешности очень

велики. Как следствие: доверительные

интервалы очень широкие, и прогнозы

теряют практическую ценность.

Наиболее простой способ устранения мультиколлинеарности в эконометрической модели – исключение одного из факторов. Однако, если в слепую устранять мультиколлинеарность по предложенному алгоритму, не задумываясь над экономическим смыслом задачи, можно выхолостить модель настолько, что она потеряет ценность.

В этой ситуации можно преобразовать данные:

Взять

- отклонение от среднего.

- отклонение от среднего.Вместо абсолютных значений взять относительные.

Нормализовать фактор

.

.Заменить одну переменную на другую.

Если ни один их способов не дает возможности устранить мультиколлинеарность, то МНК использовать не рекомендуется.

Нахождение регрессионной модели. Прогноз на основании линейной модели

Линейная многофакторная модель имеет

вид:

![]() .

Параметры линейной многофакторной

модели определяются по МНК. Только

получаем системуруравнений. Эту

систему решают специальными методами

матричной алгебры.

.

Параметры линейной многофакторной

модели определяются по МНК. Только

получаем системуруравнений. Эту

систему решают специальными методами

матричной алгебры.

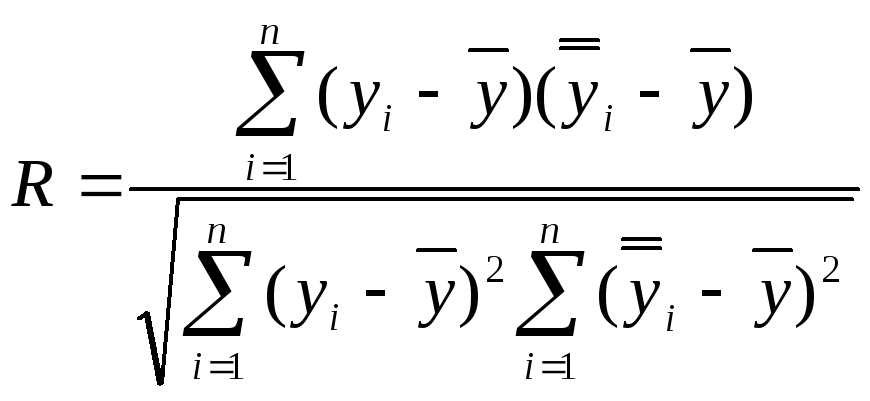

На этом этапе анализа появляются следующие сведения:

1. Коэффициент множественной корреляции:

.

.

2. Коэффициент детерминации

![]() .

.

3. Уточненный коэффициент детерминации

с учетом степеней свободы:

![]() .

.

4. Наблюдаемое значение и степени свободы

критерия Фишера. Критерий Фишера в

случае многофакторной регрессии имеет

тот же смысл, что и в случае однофакторной

регрессии, то есть отношение двух

дисперсий, однако число степеней свободы

меняется:

![]() .

Здесьр– количество факторов

модели;п– объем выборки. Для

многофакторной регрессииН0:

все коэффициенты

.

Здесьр– количество факторов

модели;п– объем выборки. Для

многофакторной регрессииН0:

все коэффициенты![]() ,

кроме

,

кроме![]() .

.

5. Статистическая значимость коэффициентов

![]() .

.

Получается модель:

![]() .

В полученной модели коэффициенты

.

В полученной модели коэффициенты![]() - случайные величины. Их математические

ожидания при выполнении некоторых

условий равны, соответственно, точным

значениям

- случайные величины. Их математические

ожидания при выполнении некоторых

условий равны, соответственно, точным

значениям![]() .

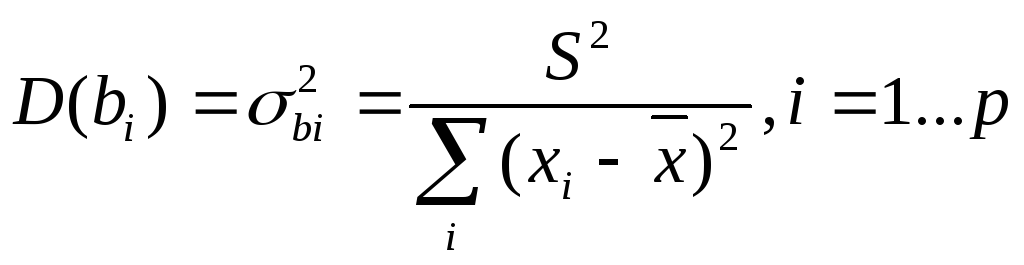

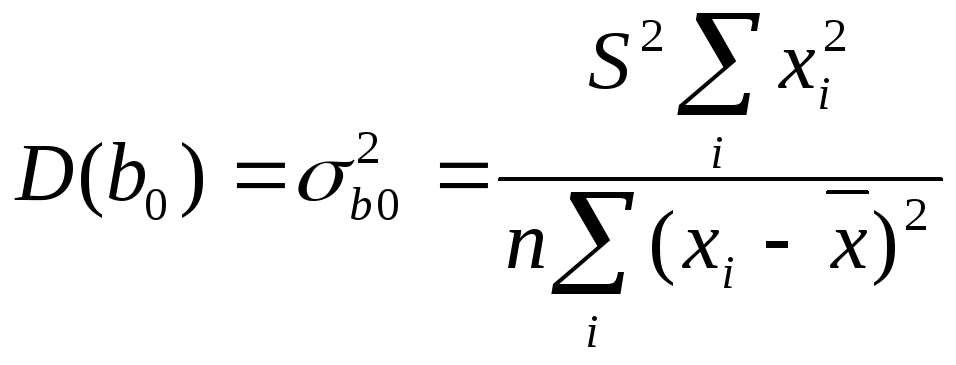

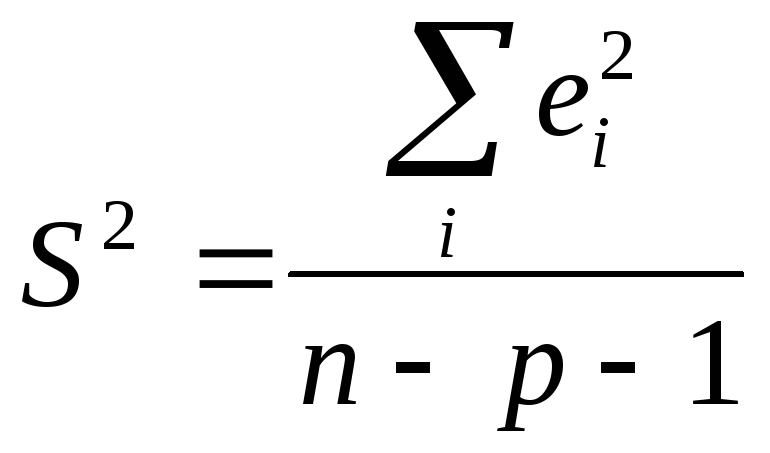

При этом оценки тем надежнее, чем меньше

их разброс вокруг точных значений, то

есть дисперсия. Можно доказать, что:

.

При этом оценки тем надежнее, чем меньше

их разброс вокруг точных значений, то

есть дисперсия. Можно доказать, что: ,

, ,

где

,

где – дисперсия остатков.

– дисперсия остатков.

Формально значимость (отличие от нуля)

коэффициента

![]() может быть проверена с помощью критерия

Стьюдента. Вычисляют

может быть проверена с помощью критерия

Стьюдента. Вычисляют![]() .

Если

.

Если![]() ,

то коэффициент равен 0.

,

то коэффициент равен 0.

Во многих пакетах программ статистическая значимость коэффициентов считается автоматически.

Целью регрессионного анализа является

получение прогноза. Прогноз делается

по уравнению регрессии

![]() .

.

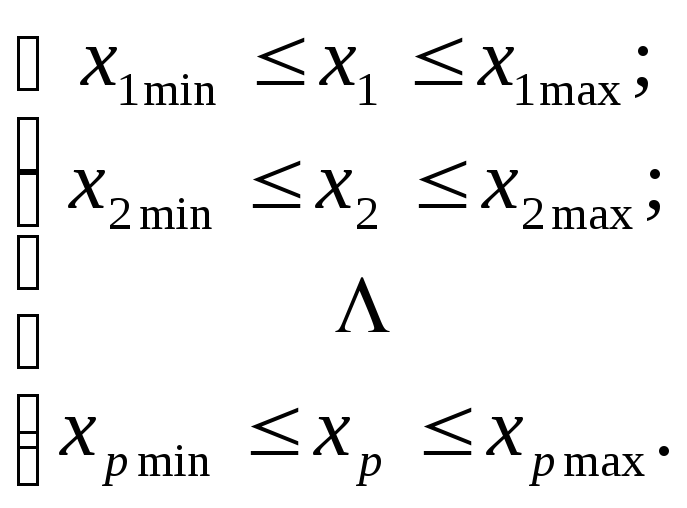

Точка прогноза

![]() с координатами (х1;

х2; …;

хр) изр-мерного пространства выбирается

из области прогноза, которая определяется

системой неравенств:

с координатами (х1;

х2; …;

хр) изр-мерного пространства выбирается

из области прогноза, которая определяется

системой неравенств:

Если, например, модель двухфакторная

![]() ,

то область прогноза является

прямоугольником.

,

то область прогноза является

прямоугольником.