2. «Цеховые расходы»

В этой статье учитывается амортизация и других видов пассивных ОФ в каждом цехе (помимо этого там учитываются и другие цеховые расходы, но нас интересует амортизация ОФ).

3. «Общезаводские расходы»

Здесь учитывается амортизация той части пассивной ОФ, которая относится к предприятию в целом (общезаводского характера): плановый отдел, бухгалтерия, административный корпус и т.д.

Конечно, на себестоимость готовой продукции, так как все деньги, которые мы вложили в производство или оказание услуг, выполнение работ, необходимо вернуть, чтобы хотя бы возместить затраты и не быть убыточными (не говоря уже у прибыли).

3.4. Баланс основных фондов и показатели их состояния

На балансе предприятия постоянно происходит движение, изменение стоимости ОФ, для того, чтобы дать характеристику составу и движению ОФ следует строить балансы ОФ:

по полной первоначальной стоимости;

по остаточной стоимости.

Движение ОФ происходит по целому ряду факторов:

- ввод;

- выбытие устаревшего оборудования;

- все виды ремонта;

- модернизация;

- ежемесячный износ в результате их потребления.

На основании абсолютных данных баланса можно рассчитать целый ряд показателей состояния ОФ. Все показатели (кроме абсолютного изменения стоимости ОФ) являются относительными величинами интенсивности, которые показывают степень распространения интенсивности показателя в числителе относительно единицы знаменателя, являются средними величинами.

Абсолютное изменение стоимости ОФ показывает абсолютный размер изменения стоимости ОФ на начало и конец года.

![]()

Однако этот результат не отвечает на вопрос: «В какой степени изменилась стоимость ОФ, в большей степени или незначительной?».

На этот вопрос отвечают показатели динамики:

темп роста,

темп прироста.

а) Чтобы узнать, что собою представляет рост полной первоначальной стоимости на начало года в процентах, рассчитывают темп роста.

![]()

б) Однако, чтобы говорить о том, какова величина прироста или убыли, рассчитывают темп прироста или убыли. Темп прироста находится делением абсолютного прироста на полную первоначальную стоимость ОФ.

![]()

Коэффициент обновления дает характеристику степени обновления ОФ за данный период.

Рассчитывается

путем деления стоимости введенных ОФ

на полную первоначальную стоимость ОФ

на конец года (потому что они появились

в течение года).

![]()

Коэффициент выбытия показывает, какой процент стоимости ОФ был списан с баланса в результате выбытия их части. Рассчитывается путем деления стоимости выбывших ОФ на полную первоначальную стоимость ОФ на начало года (потому что они уже не входят в стоимость ОФ на конец года).

![]()

![]()

Коэффициент износа и коэффициент годности рассчитывается по состоянию ОФ как на начало, так и на конец года, т.к. в течение года происходит постоянное изменение их стоимости.

Коэффициент

износа показывает,

сколько процентов от полной первоначальной

стоимости ОФ или на начало, или на коней

года вернулось на предприятие в виде

амортизационных отчислений в результате

потребления ОФ.

![]()

![]()

где

![]() остаточная

стоимость ОФ на начало и на конец года.

остаточная

стоимость ОФ на начало и на конец года.

Степень износа ОФ к концу года снизилась за счет того, что в течение года ОФ были обновлены в большей степени, чем выбыло, за счет проведения ремонта и модернизации. Это дало возможность частично восстановить утраченную их стоимость.

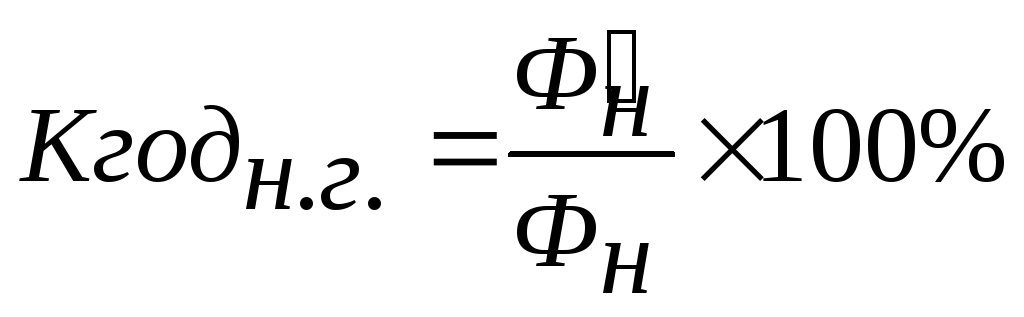

Коэффициент годности показывает, в какой степени ОФ в данном периоде еще годны к использованию. Т.е. какая часть их полной первоначальной стоимости еще не возвращена предприятию в виде амортизационных отчислений.

![]()

или

![]()

Так как в сумме коэффициент износа и коэффициент годности составляют 100% полной первоначальной стоимости на начало или на конец года, то, имея результат одного, результат другого можно получить как разность между 100% и рассчитанным коэффициентом износа или годности.