Индивидуальные индексы удельных норм материальных затрат

Для

оценки использования какого-либо одного

вида материальных затрат

на единицу продукции строится

индивидуальный

индекс удельных норм материальных

ресурсов,

в котором сопоставляется фактический

расход данного вида материальных затрат

на единицу какого-либо вида продукции

(m1)

с удельной нормой мат. затрат для

производства единицы данного вида

продукции (mН):

![]() .

.

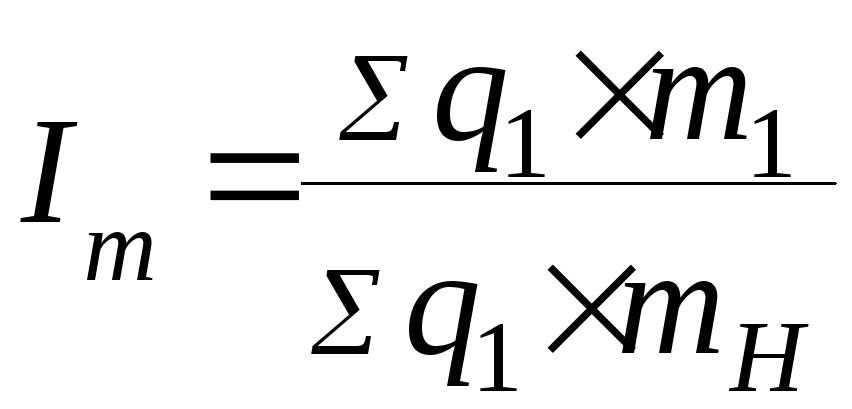

Для того, чтобы судить об экономии или перерасходе какого-либо одного вида материальных ресурсов на все виды продукции, следует пользоваться общим индексом удельных норм мат. затрат, где сопоставляется общий факт. расход какого-либо одного вида мат. ресурсов в отчетном периоде (Σq1m1) по сравнению с общим нормативным расходом данного вида сырья иди материалов (Σq1mН).

Общий индекс удельных норм материальных затрат в агрегатной форме в натуральном выражении

Общий нормативный расход какого-либо вида мат. ресурсов (Σq1mН) получается расчетным путем, исходя из удельных норм расхода и объема каждого вида продукции.

Общий фактический расход какого-либо вида мат. ресурсов к концу отчетного периода расчетным путем получить нельзя, он складывается в том объеме, в каком этот вид сырья, материалов был использован фактически (Σq1m1).

Если общий фактический расход будет ниже общего нормативного, то будет наблюдаться экономия материальных ресурсов и наоборот.

Абсолютный размер перерасхода или экономии в натуральном выражении получается как разность между общим нормативным и общим фактическим расходами (т.е. разность между знаменателем и числителем).

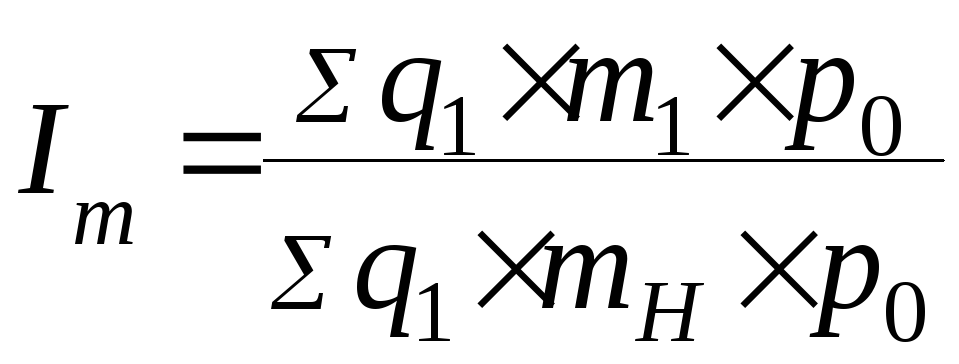

Общий индекс удельных норм мат. Затрат в стоимостном выражении

Для оценки использования всех видов материальных ресурсов для производства всех видов продукции фактически по сравнению с нормативом в отчетном периоде применяется общий индекс удельных норм мат. затрат в агрегатной форме в стоимостном выражении. Он получается делением полной стоимости фактически израсходованных видов сырья и материалов на все виды продукции в отчетном периоде (Σq1m1p0) на полную нормативную стоимость всех видов сырья, материалов на все виды продукции (Σq1mНp0):

где p0 – сопоставимая (неизменная) оптовая цена на единицу каждого вида материальных ресурсов.

Абсолютный размер перерасхода или экономии в стоимостном выражении получается как разность между общим нормативным и общим фактическим расходами в стоимостном выражении (т.е. разность между знаменателем и числителем).

4.3. Наличие и движение материальных ресурсов

О наличии и движении материальных ресурсов можно судить по составленным балансам материальных ресурсов (табл.4.2). Форма №1 «Отчет промышленного предприятия об остатках, поступлениях и расходе сырья и материалов» составляется на предприятии в натуральном выражении по заданной номенклатуре продукции.

Расчет среднегодовой стоимости остатка ос

Оборотные средства учитываются с помощью следующего показателя – стоимости остатков на конец и начало месяца. Оборотные активы учитываются во II разделе актива бухгалтерского баланса.

Таблица 4.2