2.3. Учет промышленной продукции

Учет промышленной продукции в натуральном выражении

Каждое промышленное предприятие как самостоятельный хозяйствующий субъект периодически разрабатывает и утверждает плановое задание на определенный период времени в натуральном выражении в определенном ассортименте.

Натуральный метод учета на микроуровне показывает, какое количество каждого вида продукции должно быть произведено за данный период и должно учитываться в соответствующих единицах измерения.

Учет продукции в натуральном выражении необходим на макроуровне, чтобы знать сколько, каждого вида продукции было произведено в текущем году, а затем рассчитать душевое потребление каждого вида продукции в конце года и сопоставить с необходимой нормой потребления. Это позволит выявить как дефицит по отдельным видам продукции, так и перепроизводство, что ложится в основу прогнозирования развития отдельных отраслей, а также для сравнения между странами.

Институтом питания АМН разработаны и утверждены средние нормы душевого потребления для каждого вида продукции. Так, например, норма потребления хлеба и хлебопродуктов составляет 102 кг/чел. в год, в 2003 г. потребление хлеба на душу населения было на уровне 109 кг/чел. в год. Для сравнения среднее потребление хлеба на душу населения в целом по ЕС составляет 66,85 кг/чел. в год.

Учет промышленной продукции в стоимостном выражении

В том случае, когда на предприятии производятся в разных цехах разноименные виды продукции, объем которых в конце периода сложить нельзя в разных единицах измерения (следовательно, и определить общий объем производства продукции), учет общих результатов производства ведут в стоимостном выражении. Для этого разноименные виды продукции нужно привести к одному и тому же стоимостному выражению с помощью одного общего соизмерителя (цена на единицу продукции). В едином выражении объемы продукции разных видов можно сложить и определить, каким будет общий объем продукции в стоимостном выражении.

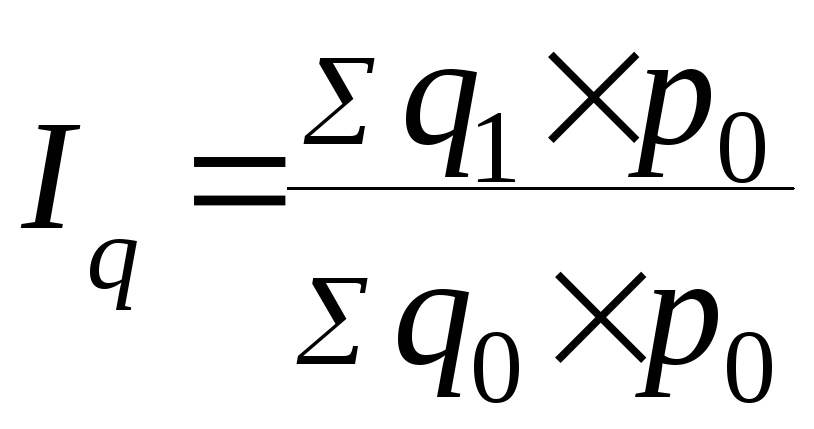

Для того, чтобы судить об изменении объемов продукции в динамике, следует рассчитать индекс физического объема продукции в стоимостном выражении. Этот индекс строится на основе взаимосвязи между объемом продукции в натуральном выражении, ценой на единицу продукции (например, цена за тонну муки в/с. – 4700 руб.) и стоимостью продукции. Стоимость продукции (qp) получается как произведение объема продукции (q) на цену за единицу данного вида продукции (p):

![]() ,

тогда

,

тогда

Индекс физического объема продукции показывает изменение физического объема продукции в отчетном году по сравнению с базисным или предыдущим годом в неизменных оптовых ценах предприятия.

Эта взаимосвязь распространяется и на индексы стоимости продукции, физического объема продукции и индекса цен.

Индекс стоимости говорит о том, как меняется стоимость продукции за счет изменения физического объема продукции и цен в отчетном году по сравнению с базисным или предыдущим.

Учет промышленной продукции в трудовом выражении.

На предприятии существуют карты трудоемкости изделий, куда и заносятся нормы времени (труда), необходимого на выработку единицы каждого вида продукции. Нормы времени (tн) или нормативные затраты труда разрабатываются с помощью специальных научных методов нормирования труда.

Сумма произведений количества каждого вида изделий (q) на нормы времени (tн) дает представление об объеме производства продукции в трудовом выражении (Σqtн). Этот показатель можно еще назвать общими нормативными затратами труда или времени на выработку всех видов продукции, работ, услуг. Он получается расчетным путем, исходя из нормативных затрат времени на единицу каждого вида продукции, работ, услуг.

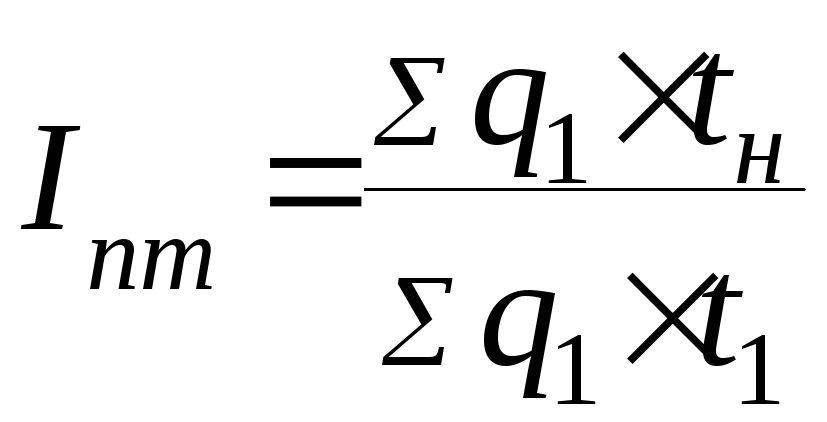

Для того, чтобы судить об изменении объема производства в трудовом выражении, необходимо воспользоваться индексом производительности труда, сопоставив общие нормативные затраты труда (Σqtн) с фактическими затратами труда или фактическим объемом производства в трудовом выражении (Σq1t1) (табл.10.1). Фактический объем производства в трудовом выражении расчетным путем получить нельзя, его можно узнать из бухгалтерской формы отчетности по труду №2-Т, в которую к концу периода заносится, сколько времени фактически было использовано на фактическую выработку продукции (Σq1t1).

.

.

Если фактические затраты времени меньше, чем нормативные, то наблюдается рост производительности труда, т.е. IПТ1.