Взаимосвязь 3-х основных показателей хозяйственной деятельности предприятия

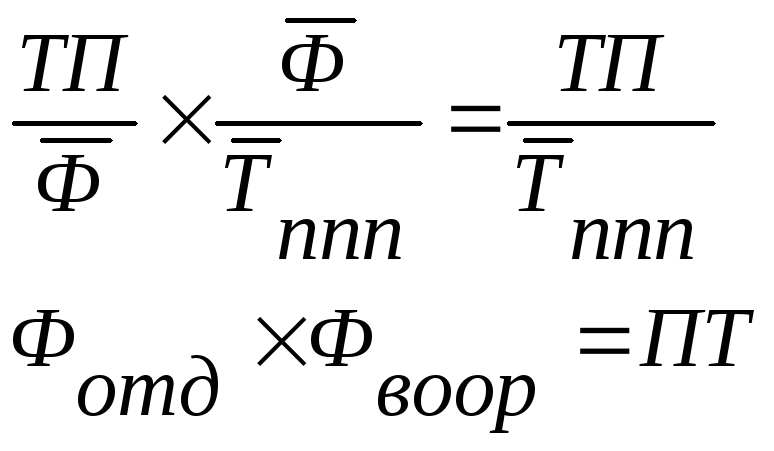

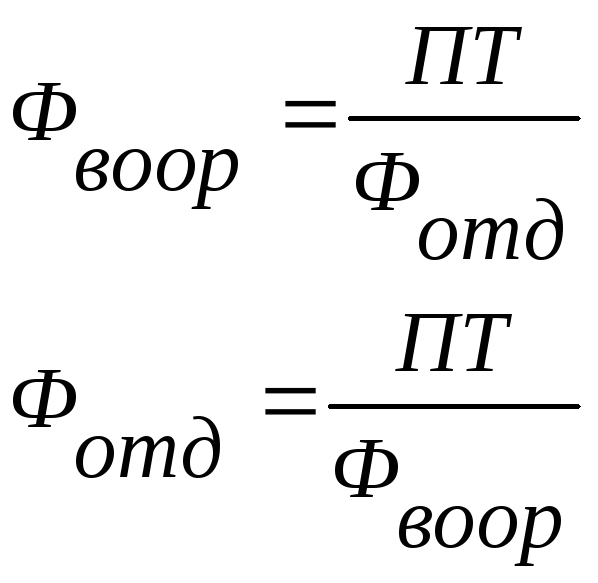

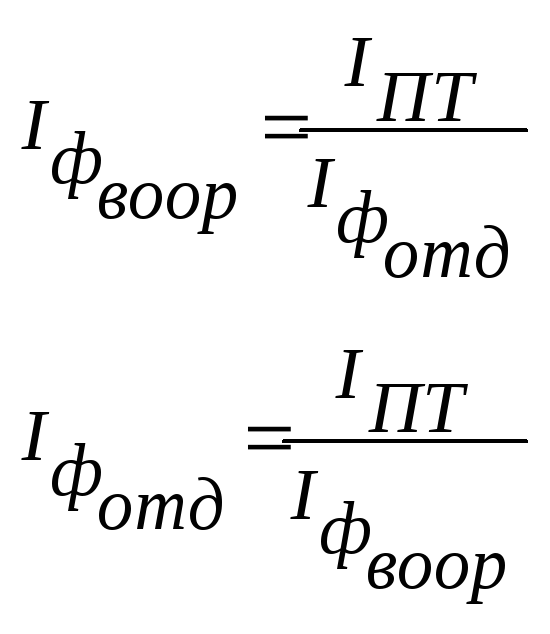

Произведение результатов фондоотдачи на фондовооруженность дает результат уровня производительности труда, поэтому, зная результаты любых 2-х показателей из 3-х вышеперечисленных можно получить третий.

Та же взаимосвязь наблюдается между индексами этих показателей.

![]()

Проверочным способом правильности расчета одного из 3-х показателей является следующая взаимосвязь:

или

или

3.6. Производственная мощность

Производственную мощность можно определить как максимально возможный выпуск продукции в соответствующую единицу времени при условии эффективного использования оборудования и площадей. Производственная мощность определяется по номенклатуре выпускаемой продукции. Следует различать мощность производства продукции и мощность переработки сырья, которые используются на разных предприятиях в зависимости от специфике производства. Например, мелькомбинат использует мощность переработки сырья (500 тонн переработки зерна в сутки), а хлебозавод – мощность производства продукции (300 тонн хлеба в сутки).

При определении производственной мощности исходят из максимально возможного фонда времени работы оборудования. В условиях непрерывного производственного процесса максимально возможный фонд времени работы оборудования равен произведению календарных дней и 24 ч в сутках.

В прерывном производстве рассчитывают располагаемый фонд времени оборудования (в практике его называют номинальным).

Календарный, или максимально возможный, фонд является исходной величиной в учете времени работы и бездействия оборудования. На каждом предприятии действует определенный режим работы (число рабочих и выходных дней, число смен и их продолжительность). Поэтому не весь календарный фонд может быть использован для целей производства. Если из календарного фонда времени исключить часть рабочего времени между сменами и время нерабочих дней, то получится режимный фонд времени. Для совокупности станков фонд времени (календарный, режимный) равен произведению фонда времени одного станка на число станков.

Располагаемый фонд получают исключением из режимного фонда затрат времени на плановый ремонт и времени на нахождение оборудования в резерве.

Для оценки уровня использования оборудования, принятого в расчет производственной мощности на предприятиях с прерывным процессом производства, рассчитывают коэффициент сменности работы оборудования.

Отметим, что в практике статистики коэффициент сменности оборудования определяют различными методами. Так, при вычислении коэффициента сменности работавшего оборудования за один день все работавшее оборудование распределяется по сменам и находится средняя арифметическая взвешенная.

В числителе коэффициента сменности – произведение числа станков и числа смен (станко-смены), а в знаменателе – число работавших в течение дня станков (станко-дни).

Для определения коэффициента сменности установленного оборудования коэффициент сменности работавшего оборудования умножается на долю работавшего оборудования в установленном. В расчетах производственной мощности коэффициент сменности оборудования рассчитывают исходя из машиноемкости единицы продукции, средней численности установленного оборудования и годового фонда времени работы единицы оборудования в одну смену.

Крупные фирмы составляют баланс производственной мощности (до недавнего времени балансы производственной мощности составлялись всеми промышленными предприятиями). Баланс составляется по номенклатуре и ассортименту выпускаемой продукции.

В балансе отражаются величина производственной мощности на конец года; изменения (увеличение, уменьшение) за год, средняя годовая производственная мощность; степень ее использования; коэффициент сменности работы оборудования и средний коэффициент загрузки оборудования (определяется как отношение производственной мощности оборудования к фактическому выпуску продукции).

Производственная мощность на конец периода определяется следующим образом: МК = МН + МС + МР + МО + МИЗ – МВ,

где МК – производственная мощность на конец года;

МН – производственная мощность на начало периода;

МС – ввод мощности в результате нового строительства и расширения предприятия;

Мр – прирост мощности вследствие реконструкции предприятия;

МО – увеличение мощности в результате технического перевооружения и других организационно-технических мероприятий;

МВ – уменьшение мощности вследствие выбытия оборудования из-за ветхости и износа;

МИЗ – увеличение (уменьшение) мощности вследствие изменения номенклатуры продукции (из-за увеличения или уменьшения трудоемкости).

Средняя

годовая мощность

предприятия определяется балансовым

методом:

![]()

где МП – мощности, введенные в действие в течение года;

ЧП – число месяцев эксплуатации введенной в действие мощности;

МВ – выбывшие в течение года мощности;

ЧВ – число месяцев с момента выбытия мощности до конца года.

Производственная мощность по каждому виду продукции определяется в натуральных единицах измерения. Однако если продукция разнородная, то наряду с расчетами в натуральных единицах могут быть применены и стоимостные измерители.

Отметим, что стоимостная оценка имеет значение для увязки показателей фондоотдачи, фондоемкости и производственной мощности.

Производственная мощность крупных предприятий устанавливается по мощности ведущих цехов, участков или групп оборудования основного производства. К ведущим относятся те цехи, участки, оборудование основного производства, где осуществляются технологические операции, имеющие решающее значение для обеспечения выпуска продукции. Пример, на мелькомбинате производственная мощность рассчитывается по вальцовским станкам, на хлебозаводе – мощности печи.

При наличии нескольких основных цехов, участков, групп оборудования с замкнутым циклом производства по выпуску однородной продукции производственная мощность определяется по сумме мощностей.

Однако пропускная способность различных звеньев производства может оказаться не пропорциональной мощности ведущих цехов. Тогда возникают «узкие» места. Необходимы меры по их устранению.

Для

оценки соответствия пропускной

способности ведущих цехов

и остальных звеньев предприятия

рассчитывают коэффициент

сопряженности мощностей

(Ксоп):

![]()

где М1 и М2 – мощности цехов (участков, групп оборудования), между которыми определяется коэффициент сопряженности;

РУ – удельный расход продукции первого цеха для производства продукции второго цеха.

Если КСОП< 1, то имеются «узкие» места.

При расчете производственных мощностей на планируемый период необходимо исходить из возможности обеспечения их полной загрузки. Но вместе с тем должны быть предусмотрены необходимые резервы мощностей, что важно в условиях рыночной экономики для быстрого реагирования на изменения товарного рыночного спроса.

Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственной мощности.

Для расчета коэффициента использования производственной мощности необходимо иметь данные о планируемом и фактическом выпуске продукции, планируемой и фактической средней годовой мощности.

Фактическая мощность может отклоняться от плановой по различным причинам (неполное использование оборудования из-за простоев и т.п.; несоблюдение сроков освоения вновь вводимых мощностей и др.).

В общем виде коэффициент использования производственной мощности определяется следующим образом:

![]() ,

,

где

Кпл

– планируемый выпуск продукции на

единицу мощности:

![]()

КФ

– фактический выпуск продукции на

единицу мощности:

![]()

Проведя некоторые преобразования, можно получить показатели, важные для анализа использования производственной мощности:

плановый коэффициент обеспеченности годового выпуска продукции производственными мощностями (

);

);коэффициент превышения (снижения) производственной мощности против плановой (

);

);коэффициент использования фактической мощности (КФ).

Это позволяет построить модель, определяющую влияние использования производственной мощности на изменение выпуска продукции:

![]()

Сопоставление

средней годовой стоимости основного

капитала и средней годовой мощности

дает показатель, называемый фондомощностным

коэффициентом, т. е.

![]()

Фондомощностный

коэффициент связан с показателями

фондоотдачи

и фондоемкости, а также коэффициентом

использования

производственной мощности:

![]()

Фондомощностный коэффициент характеризует потребность в основном капитале на единицу средней годовой производственной мощности. При этом средняя годовая производственная мощность должна быть выражена в стоимостных единицах. Необходимо также учитывать фактор инфляции в расчете средней годовой стоимости основного капитала и средней годовой мощности при анализе динамики фондомощностного коэффициента.