Загальна схема проведення інвентаризації

Інвентаризація основних засобів в установах банку проводиться не менше одного разу на рік. Інвентаризація будівель, споруд та інших нерухомих об’єктів може проводитись раз на три роки.

Інвентаризація основних засобів проводиться банками з дотриманням вимог Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженої наказом Міністерства фінансів України від 11.08.94 р. № 69, зареєстрованої в Міністерстві юстиції України 26.08.94 р. № 202/412 (зі змінами).

При проведенні контролю за операціями з основними засобами перевіряється:

правильність ведення інвентарних карток індивідуального і групового обліку основних засобів;

своєчасне заповнення всіх реквізитів у них;

збереження первинних документів;

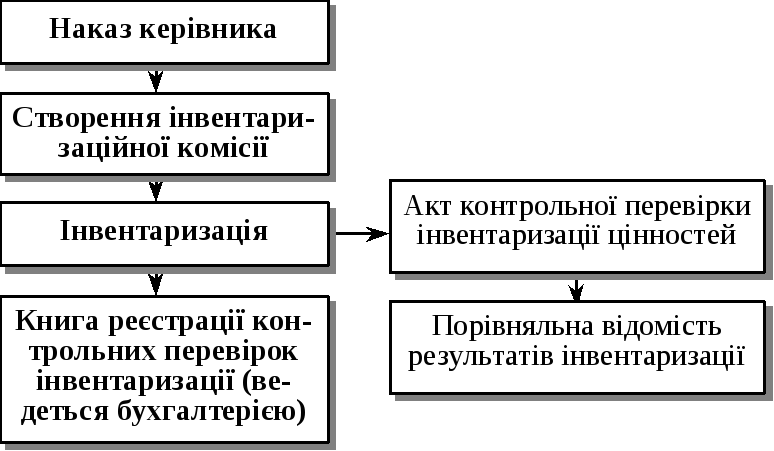

повнота і своєчасність проведення інвентаризації основних засобів;

правильність відображення її результатів у бухгалтерському обліку;

достовірність даних про наявність і рух основних засобів за класифікаційними групами перевіряється зіставленням суми, одержаної шляхом порівняння вартості об’єктів, проставленої в інвентарних картках, із показниками відомості обліку руху основних засобів відповідної класифікаційної групи;

відповідність даних аналітичного обліку основних засобів їх залишку за балансовими синтетичними рахунками обліку основних засобів;

правильність переоцінки основних засобів за відновною вартістю та її відображення в бухгалтерському обліку.

Проведення інвентаризації є обов’язковим при реорганізації, ліквідації установ банку та перед складанням річної бухгалтерської звітності.

Для проведення інвентаризації основних засобів створюється інвентаризаційна комісія, склад якої затверджується наказом керівника банку.

Під час проведення інвентаризації основних засобів установлюється не лише їх наявність, а й фактичний стан технічних паспортів та іншої технічної документації за інвентарними об’єктами та правильність зарахування до відповідної групи активів.

Установа банку при проведенні інвентаризації, зобов’язана переглядати метод нарахування амортизації і строк корисного використання активів.

Перед складанням річного бухгалтерського звіту дані статей балансу мають бути обґрунтовані результатами ретельно проведеної інвентаризації основних засобів. При цьому до подання річного бухгалтерського звіту на підставі затверджених керівником банку пропозицій постійно діючих інвентаризаційних комісій про врегулювання розходжень фактичної наявності цінностей із даними бухгалтерського обліку, що виявлені під час інвентаризації, мають бути внесені відповідні записи в реєстри і рахунки бухгалтерського обліку.

Обов’язковому контролю підлягають підшиті первинні документи в документи дня та їх зберігання в поточному архіві та постійному місці зберігання.

Контрольні питання

1. Загальні питання організації обліку основних засобів банку.

2. Організація аналітичного і синтетичного обліку основних засобів.

3. Організація обліку амортизації (зносу) та ремонту основних засобів.

4. Організація контролю за наявністю основних засобів та їх використанням.

Н авчальні

завдання

авчальні

завдання

1. Розробити схему організації обліку основних засобів банку. У схемі відобразити організацію первинного, поточного і підсумкового обліку (відображення узагальнених облікових даних у щоденному балансі).

2. Скласти графік документообігу одного первинного документа за темою.

3. Скласти зведений графік документообігу з обліку основних засобів.

4. Скласти графік проведення інвентаризації основних засобів.

Тема 16.Організація звітності банку

План

1. Склад та охоплення банківської звітності.

2. Користувачі банківської звітності.

3. Формування банківської фінансової звітності згідно з міжнародними стандартами бухгалтерського обліку (МСБО).

4. Вимоги до підготовки та подання банківської звітності.

5. Порядок подання звітності.

6. Технологія збирання й обробки звітних даних комерційних банків України.

16.1. Склад та охоплення звітності

Звітність банку — важливий інструмент управління, який відображає результати діяльності банку, його майновий і фінансовий стан, дотримання банком фінансової дисципліни при виконанні передбачених статутом операцій, забезпеченість відповідними джерелами коштів для своєчасного виконання зобов’язань і розвитку банку.

Звітність банку використовується для оцінки рівня ліквідності активів банку, його платоспроможності, прийняття у разі необхідності заходів щодо поліпшення фінансового стану банку.

Банківська звітність служить для:

1. Надання керівництву банку можливості оцінити проведені операції, їх результати, визначити подальшу політику щодо поточної діяльності.

2. Надання можливості акціонерам проконтролювати, чи не порушуються їх інтереси при реалізації облікової політики банку.

3. Здійснення контролю за різними напрямами діяльності банку з боку Національного банку України. Надання НБУ звітності банків створює можливість оцінити діяльність банківської системи на державному рівні.

Банківська система України має дворівневу структуру і складається з Національного банку України та інших депозитних корпорацій, або комерційних банків, які охоплюють державні, акціонерні і приватні комерційні банки та Ощадний банк України.

Вимоги щодо складання форм банківської звітності об’єднані у «Правилах організації фінансової та статистичної звітності банків України», затверджених постановою Правління Національного банку України від 12.12.97 р. № 436.

Форми фінансової та статистичної звітності охоплюють облік діяльності регіональних управлінь Національного банку України, комерційних банків, що мають статус юридичної особи, дирекцій та філій усіх комерційних банків, що є резидентами та нерезидентами України, включаючи філії іноземних банків.

Звітність складається із форм:

фінансової звітності;

статистичної звітності для складання грошово-кредитної статистики;

статистичної звітності для складання платіжного балансу України.

До складу фінансової звітності включають бухгалтерський баланс, звіт про прибутки та збитки, звіт про зміни в акціонерному капіталі, звіт про рух грошових коштів, примітки.

Статистична звітність для складання грошово-кредитної статистики має такі напрямки:

загальнобанківська статистика;

монетарна статистика (грошово-кредитна);

статистика банківського нагляду;

статистика операцій з іноземною валютою;

емісійно-кредитна статистика;

статистика готівково-грошового обігу.

Банківську фінансову та статистичну звітність надають регіональні управління, установи НБУ, комерційні банки, що мають статус юридичної особи, дирекції та філії всіх комерційних банків, що є резидентами і нерезидентами України, включаючи філії іноземних банків. Порядок подання, періодичність, форми, терміни та способи подання викладені у «Переліках файлів та форм звітності регіональних управлінь, установ Національного банку України і комерційних банків».

Особливу роль у державній статистиці відіграє статистика платіжного балансу та міжнародної інвестиційної позиції України. Статистика платіжного балансу є інструментом узагальнюючої оцінки економічного стану країни та ефективності її господарських зв’язків. Функція складання платіжного балансу держави, розроблення методологічної і методичної бази для його аналізу і прогнозування покладена на Національний банк України.

Звітність для складання платіжного балансу та міжнародної інвестиційної позиції України надають уповноважені банки та підприємства, що мають рахунки в іноземних банках, здійснюють клірингові, холдингові операції з нерезидентами України. Порядок подання, періодичність, форми, терміни та способи подання викладені у «Табелі форм звітності для складання платіжного балансу та міжнародної інвестиційної позиції, що надаються Національному банку України».

Класифікація звітності комерційних банків.

Звітність комерційних банків поділяється:

1. За видами:

фінансова;

статистична;

оперативна;

2. За періодичністю надання:

поточна (щоденна, місячна, квартальна);

річна;

3. За ступенем секретності:

відкрита;

закрита;

4. За ступенем деталізації:

аналітична;

синтетична;

5. За адресатом:

Національний банк України;

регіональне управління НБУ;

податкові органи.

Річний фінансовий звіт складається відповідно до окремо доведеного НБУ порядку складання річного звіту. Річний фінансовий звіт банку затверджується загальними зборами засновників банку.

Річний фінансовий звіт банку включає розділи:

1. Загальна інформація про діяльність банку;

2. Звіт про прибутки і збитки;

3. Балансовий звіт;

4. Звіт про зміни в акціонерному капіталі;

5. Звіт про рух грошових коштів;

6. Облікова політика банку;

7. Примітки.

Комерційні банки України складають та надають податкову звітність. Перелік форм податкової звітності та строки її надання визначаються чинним податковим законодавством.

Податкова звітність складається з таких форм: декларації про прибуток; розрахунку комунального податку; звіту про суми отриманих пільг; розрахунку внесків в інноваційний фонд; розрахунку плати за спеціальне використання прісних водних ресурсів та ін. Звітність до органів ДПА надається на паперових носіях. Строки надання звітності встановлені відповідними законами та нормативними актами ДПА.

Банки надають звітність, передбачену чинним законодавством та нормативними актами, до загальнодержавних фондів: Пенсійного Фонду, фонду соціального страхування, Державного фонду сприяння зайнятості населення. Звітність складається щоквартально відповідальним виконавцем, на якого покладено обов’язки щодо нарахування зарплати. Звітність надається на паперових носіях у строки, передбачені чинним законодавством.