5. Організація обліку операцій кредитного характеру (РЕПО, факторинг тощо).

6. Організація документообігу за кредитними операціями.

7. Організація контролю за кредитними операціями.

10.1. Загальні питання організації обліку кредитних операцій

Облік і контроль кредитних операцій у банку базується на таких нормативно-інструктивних документах:

Положення Національного банку України «Про кредитування», затвердженого постановою Правління НБУ від 28.09.95 р. № 246 зі змінами та доповненнями;

«Правила організації фінансової та статистичної звітності банків України, затверджене постановою Правління НБУ від 12.12.97 р. № 436 зі змінами та доповненнями;

«Порядок бухгалтерського обліку формування і використання резервів, списання та повернення раніше списаних безнадійних активів у комерційних банках України» та «Положення про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків», затверджені постановою Національного банку України від 16.12.98 р. № 520;

«Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків», затверджене постановою Національного банку України від 06.07.2000 р. № 279;

«Правила бухгалтерського обліку процентних та комісійних доходів і витрат банків», затверджені постановою Правління Національного банку України від 25.09.97 р. № 316 зі змінами та доповненнями;

«Про затвердження змін до деяких нормативно-правових актів Національного банку України», затверджені постановою Правління Національного банку України від 7.12.2000 р. № 471;

«Методичні вказівки про ведення параметрів аналітичного обліку», затверджені постановою Правління Національного банку України від 17.06.97 р. № 191;

облікова політика банку;

внутрішні нормативно-методичні документи, зокрема «Положення про проведення оцінки фінансового стану позичальника», «Рекомендації щодо оцінки кредитного ризику», «Положення про порядок визнання і списання безнадійної заборгованості за кредитами», «Рекомендації щодо оцінки нерухомого і рухомого майна», «Порядок пролонгації кредитів» та ін.

Оганізація обліку і контролю кредитних операцій забезпечує розроблення єдиних правил, методик та процедур обліку і контролю кредитних операцій, які забезпечують виявлення, вимірювання, реєстрацію, накопичення, узагальнення, зберігання та передання інформації про операції зовнішнім користувачам, а також внутрішнім користувачам.

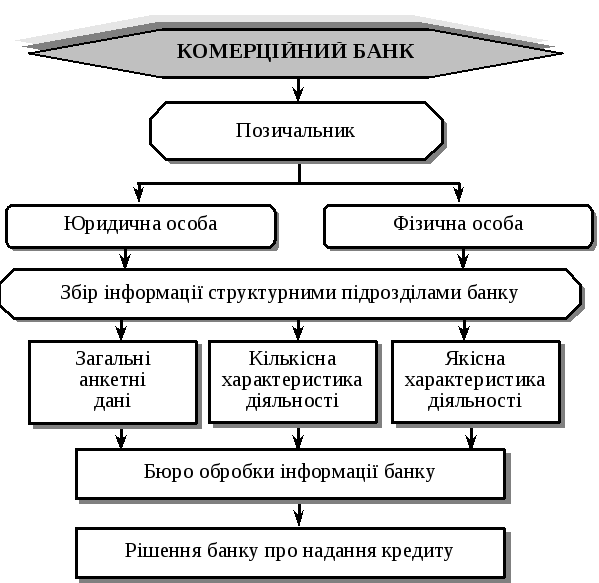

Для організації процесу кредитування банком розробляється внутрішньобанківський нормативний документ, який регламентує порядок розгляду документів позичальника, функції структурних підрозділів (кредитного, юридичного, безпеки, супроводження та контролю кредитних операцій), які беруть участь у процесі кредитування, порядок організації роботи з простроченими кредитами та особливості надання окремих видів кредитів.

Організація процесу кредитування нижче показана схематично (рис. 10.1).

Рис. 10.1. Структура процесу кредитування

Виходячи з потреб управління кредитними ресурсами банку та обсягу кредитних операцій, банки самостійно обирають систему та підсистеми ведення бухгалтерського обліку. Обрана система ведення бухгалтерського обліку має забезпечити єдину методологічну основу в цілому по банку, взаємозв’язок даних синтетичного та аналітичного обліку, а також систематизацію даних за кредитними операціями для прийняття управлінських рішень та складання звітності.

Система бухгалтерського обліку в банку грунтується на єдиних принципах і методах, визначених його обліковою політикою.

Контрольні функції за здійсненням кредитних операцій визначають права працівників банку на підписування відповідних документів, делегування повноважень, правила документообороту і технологію обробки облікової інформації.

При виконанні кредитних операцій, для обмеження їх ризику та здійснення контролю за ними, банку необхідно організувати контроль технічної і бухгалтерської обробки даних.

Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку, за допомогою подвійного їх запису на взаємопов’язаних рахунках бухгалтерського обліку.

З метою упорядкування руху первинних документів та своєчасного їх одержання для записів у бухгалтерському обліку за наказом керівника установи банку встановлюється графік документообороту, в якому визначається час проходження документів на всіх етапах обробки інормації структурних підрозділів банку.

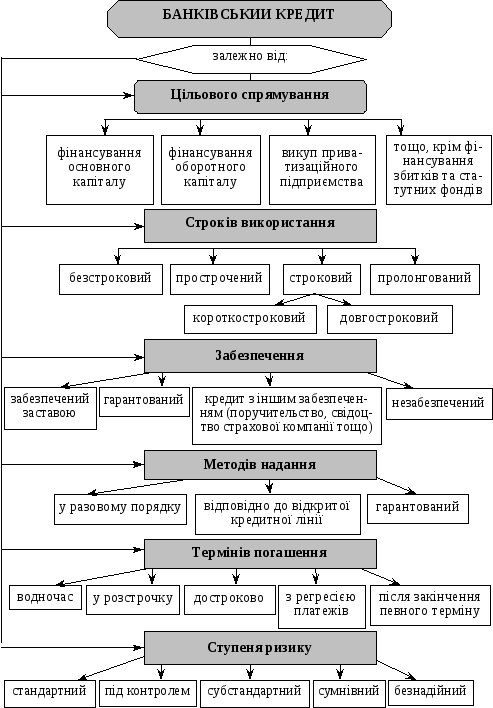

Залежно від класифікації банківського кредиту та кредитних операцій у банку організовується ведення бухгалтерського обліку за встановленим внутрішнім порядком на відповідних аналітичних рахунках балансових та позабалансових рахунків Плану рахунків бухгалтерського обліку комерційних банків України, затвердженого постановою Правління НБУ від 21.11.97 р. № 388 зі змінами та доповненнями (рис. 10.2).

Відповідно до Плану рахунків бухгалтерського обліку в комерційних банках України банк самостійно розробляє внутрішній план аналітичних рахунків, визначає порядок відкриття рахунків та їх закриття. Постійне супроводження внутрішнього плану аналітичних рахунків здійснюється централізовано.

Детальна інформація про кожну кредитну операцію та контр- агента банку фіксується банком на рівні відкритих аналітичних рахунків, які містять обов’язкові параметри: загальні та спеціальні.

Рис. 10.2. Класифікація банківського кредиту

Загальними обов’язковими параметрами є:

номер аналітичного рахунку;

номер балансового рахунку;

код валюти або банківського металу;

код контрагента;

характеристика аналітичного рахунку;

додаткові обов’язкові параметри рахунків, установлені банком самостійно.

До спеціальних обов’язкових параметрів для кредитних рахунків належать:

вид кредиту: строковий, револьверний, кредит у межах кредитної лінії, овердрафт, субординований борг, інші кредити;

цільове спрямування кредиту: за шифром відповідно до «Номенклатури звітності за кредитами банків України»;

вид забезпечення: забезпечений, незабезпечений;

дата видачі кредиту;

дата повернення: вказується дата повернення з урахуванням пролонгації;

початковий строк розміщення: вказується початковий строк розміщення кредиту без урахування пролонгацій;

кількість пролонгацій;

категорія ризику: категорія ризику може набирати значення: стандартний, нестандартний, сумнівний, незабезпечений, безнадійний;

шифр неплатежів: вказується шифр неплатежів відповідно до «Номенклатури статистичної звітності за кредитами банків України».

До окремих груп аналітичних рахунків за кредитними операціями, залежно від їх економічного змісту банк застосовує спеціальні параметри нарахування процентів.

При проведенні кредитних операцій банк самостійно визначає порядок установлення рівня процентних ставок за кредитами, які надаються клієнтам банку, залежно від кредитного ризику, попиту і пропозицій, які склалися на кредитному ринку, строку користування кредитом, облікової ставки, виду забезпечення та інших факторів.

Кредитні операції банку за своєю класифікацією можуть бути активними і пасивними (рис. 10.3).

Пасивні кредитні операції банк здійснює на міжбанківському ринку на рахунках першого класу за такими групами:

№ 131 «Короткострокові кредити, отримані від Національного банку України»;

Рис. 10.3. Класифікація кредитних операцій

№ 132 «Довгострокові кредити, отримані від Національного банку України»;

№ 162 «Кредити, отримані від інших банків».

Активні кредитниі операції з банками відображаються в бухгалтерському обліку на рахунках першого класу за такими групами:

№ 121 «Строкові депозити в Національному банку України»;

№ 151 «Строкові депозити, які розміщені в інших банках»;

№ 152 «Кредити, які надані іншим банкам». Активні кредитні операції з клієнтами банку відображаються на рахунках другого класу за такими розділами:

№ 20 «Кредити, які надані суб’єктам господарської діяльності»;

№ 21 «Кредити, які надані органам загального державного управління»;

№ 22 «Кредити, які надані фізичним особам».

Нараховані та отримані процентні доходи за кредитами обліковуються на рахунках шостого класу за такими групами:

№ 600 «Процентні доходи за коштами, розміщеними в Національному банку України»;

№ 601 «Процентні доходи за коштами, розміщеними в інших банках»;

№ 602 «Процентні доходи за кредитами суб’єктам господарської діяльності»;

№ 603 «Процентні доходи за кредитами органам загального державного управління»;

№ 604 «Процентні доходи за кредитами фізичним особам».

Нараховані та сплачені процентні витрати за кредитами обліковуються на рахунках сьомого класу за такими групами:

№ 700 «Процентні витрати за коштами, отриманими від Національного банку України»;

№ 701 «Процентні витрати за коштами, отриманими від інших банків».

Усі види забезпечення кредитних ризиків банку обліковуються на рахунках дев’ятого класу за такими групами:

№ 901 «Гарантії, отримані від банків»;

№ 903 «Гарантії, що отримані від клієнтів»;

№ 909 «Сумнівні гарантії та поручительства»;

№ 911 «Зобов’язання з кредитування, які отримані від банків»;

№ 950 «Отримана застава».

Зобов’язання банку з кредитування, за якими банк зазнає ризику, обліковуються за такими групами рахунків:

№ 900 «Гарантії, поручительства, акредитиви та акцепти, що надані банкам»;

№ 902 «Гарантії, надані клієнтам»;

№ 910 «Зобов’язання з кредитування, які надані банкам»;

№ 912 «Зобов’язання з кредитування, які надані клієнтам»;

№ 951 «Надана застава».

Ефективна система контролю за здійсненням кредитних операцій при виникненні простроченої заборгованості за наданими кредитами чи процентами дає змогу своєчасно вживати заходи щодо повного повернення боргів, у тому числі і за рахунок звернення стягнення на заставлене майно.

Процедури банківського контролю мають забезпечити дотримання чинного законодавства, нормативних документів Національного банку України та внутрішніх положень банку та достовірність і повноту інформації.

Протягом усього строку дії кредитного договору банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням.