Текущие проблемы управления записями

Начиная с 2005 года, управление записями вызывает большой интерес среди корпораций из-за необходимости соблюдать новые правила и положения. Тогда как правительственные, юридические и медицинские структуры хранили записи по строгим, исторически установленным правилам, общее ведение отчетности о корпоративной документации было претворено в жизнь, будучи недостаточно стандартизированным. Кроме того, скандал между корпорацией Enronи аудиторской компаниейArthurAndersenи все недавние скандалы, связанные с управлением записями, возобновили интерес к корпоративному хранению записей, требованиям к сроку хранения, подготовкесудебных процессови смежным вопросам. В СШАЗакон Сарбейнза-Окслипринес служащим, занимающимся выполнением требований, дополнительные проблемы, требующие решения — результатом стал более стандартизированный процесс хранения записей в рамках одной организации. Почти все 90-е имели место дискуссии междуделопроизводителямии IT-менеджерами — основное внимание уделялось расширению правовых аспектов, а сейчас оно сфокусировано на соблюдении законодательства ирисках.

Обеспечение секретности и защиты записей, а также предотвращение хищения персональных данныхстали важными задачами делопроизводителей. Задача последних в способствовании защите записей возрастала, привлекая внимание к имеющимся проблемам. Важность сроков хранения и уничтожения записей подчеркивается необходимостью принятия мер чтобы определенная информация о физических лицах не сохранялась.

Наиболее существенным вопросом стали необходимые изменения в индивидуальной и корпоративной культуре, извлекающие пользу и для внутренних, и для внешних заинтересованных сторон. Управления записями часто считается задачей ненужной или имеющей низкий приоритет, решаемой на низшем уровне организации. События, получившие огласку, показали, что фактически управление записями находится в компетенции всех лиц внутри корпорации и корпоративных образований.

Вопрос, считавшийся весьма спорным среди делопроизводителей, касался некритического принятия систем управления электронными документами и записями (EDRMS). По мнению известного мыслителя делопроизводства:

Литература:

1.Радкевич Я.М., Схиртладзе А.Г., Лактионов Б.И. Метрология, стандартизация и сертификация: Учеб.для вузов – М.: Высшая школа, 2004. – 767 с.

2. Лифиц И.М. Стандартизация, метрология и сертификация: Учебник. – М.: Юрайт-Издат, 2004.- 330 с.

3. Яблонский О.П.. Иванова В.А. Основы стандартизации, метрологии, сертификации: Учебник. – Ростов-на-Дону: Феникс, 2004. – 443 с.

Контрольные вопросы:

1. Как осуществляется функция управления записей

2. Что включают практика управления записями

3. Проблемы связанные с управлением записей

Тема лекции 12: Аудит системы качества

План лекции:

1.Аудит

2.Виды аудитов

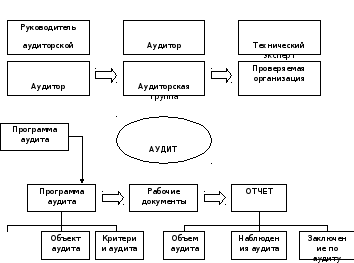

Аудит – систематический, независимый и документированный процесс получения свидетельств аудита (3.3) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (3.2).

Внутренние аудиты, иногда называемые «аудитами первой стороной», проводится обычно самой организацией или от ее имени, для внутренних целей и могут служить основанием для декларации о соответствии. Во многих случаях, в частности для малых организаций, независимость может быть продемонстрирована освобождением ответственности за проверяемую деятельность.

Внешние аудиты включают аудиты, обычно называемые «аудитами второй стороной» или «аудитами третьей стороной». Аудиты второй стороной проводится сторонами , заинтересованными в деятельности организации например, потребителями или другими лицами от их имени. Аудиты третьей стороной проводятся внешними независимыми организациями. Эти организации осуществляют сертификацию или регистрацию на соответствие требованиям ИСО 9001 или ИСО 14001.

Если системы менеджмента качества и экологического менеджмента подвергаются аудиту одновременно, это называется «комплексным аудитом».

Если две или несколько организаций проводят совместно аудит проверяемой организации, это называется «совместным аудитом».

Термины и определения

Заказчик аудита (auditclient) - организация или лицо, заказавшее аудит .

Заказчиком может быть проверяемая организация или другая любая организация, которая имеет регламентирующее или контрактное право на заказ аудита.

Проверяемая организация (audit) – организация, подвергающаяся аудиту.

Критерий аудита (auditcriteria) – совокупность политик, процедур или требований.

Критерий аудита используются в качестве ориентира, с которым сравниваются свидетельства аудита.

Свидетельство аудита (auditevidence) – записи, изложение факта или другая информация, которая связана с критериями аудита и может быть проверена.

Свидетельство аудита может быть качественным или количественным.

Наблюдения аудита (auditfindings) – результаты оценки свидетельств аудита в соответствии с критериями аудита.

Наблюдения аудита могут указывать на соответствие или несоответствие критериям аудита или на возможности улучшения.

Заключения по результатам аудита (auditconclusion) - выходные данные аудита, представленные аудиторской группой после рассмотрения целей аудита и всех наблюдений аудита.

Аудитор (auditor) – лицо обладающее компетентностью для проведения аудита.

Аудиторская группа (auditteam) – один или несколько аудиторов, проводящих аудит, которым при необходимости, помогают технические эксперты.

Один из аудиторов, входящих в аудиторскую группу, назначается руководителем.

Аудиторская группа может включать аудиторов-стажеров.

Технический эксперт (technicalexpert) – лицо, предоставляющее аудиторской группе специальные знания или опыт.

Специальные знания или опыт – это то, что относится к организации, процессу или деятельности, подлежащей проверке, языку или культуре страны.

Технический эксперт не выступает в качестве аудитора в аудиторской группе.

Компетентность (competence) – продемонстрированные личные качества и способность применять свои знания и умения.

Программа аудита (auditprogram) –совокупность одного или нескольких аудитов, запланированных на конкретные сроки и направленных на достижение определенной цели.

Программа аудита включает все виды деятельности, необходимые для планирования, организации и выполнения аудита.

План аудита (auditplan) – описание всех видов деятельности и мероприятий аудита.

Объем аудита (auditscope) – содержание и границы аудита.

Объем аудита обычно включает физического расположения, организационных единиц, деятельности и процессов, а также охватываемый период времени.

Объем аудита