6. Понятие и признаки банкротства. Антикризисное управление предприятием.

Банкротство (финансовый крах, разорение) - это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

К признакам несостоятельности (банкротства) юридического лица относятся:

1) неспособность удовлетворения требований кредиторов по денежным обязательствам;

2) неспособность исполнения обязанности по уплате обязательных платежей (налогов, сборов и иных обязательных взносов в бюджет и государственные внебюджетные фонды) ;

3) обязательства и (или) обязанность не исполнены юридическим лицом в течение трех месяцев с даты, когда они должны были быть исполнены.

Антикризисное управление – это управление, определенным образом предвидящее опасность кризиса, предусматривающее анализ его симптомов, меры по снижению отрицательных последствий кризиса и использования его факторов для последующего развития.

Существует два вида антикризисного управления предприятием - опережающее, направленное на предотвращение кризисной ситуации; и реактивное, которое реализуется при наличии уже имеющихся негативных последствий кризисной ситуации и направлено на ее стабилизацию, а также поиск путей повышения устойчивости деятельности предприятия.

Опережающее антикризисное управление основано на использовании средств и методов раннего обнаружения надвигающихся изменений внутренней и внешней среды. Система раннего обнаружения - это информационная часть системы опережающего антикризисного управления, с помощью которой высшее руководство предприятия получает данные о потенциальных опасностях, грозящих из внешней и внутренней среды, с целью принятия своевременных мер. Система раннего обнаружения должна предоставить информацию о состоянии и развитии событий и процессов во внутренней и внешней среде в тот момент, когда они начинают приобретать существенное значение для предприятия (в том числе, когда имеется лишь определенная вероятность появления событий и процессов), но еще не начали оказывать негативное влияние.

Система раннего обнаружения начинает утрачивать свое превентивное значение при наличии явного влияния событий и процессов внешней или внутренней среды на деятельность предприятия, т. е. когда происходит изменение значений показателей деятельности предприятия.

7. Сущность и система показателей эффективности производства.

Эффективность производства — категория, которая характеризует отдачу, результативность производства. Она свидетельствует не о темпах прироста объемов производства, а о том, какой ценой, какими затратами ресурсов достигается этот прирост, то есть свидетельствует о качестве экономического роста.

ровень эффективности общественного производства определяется при помощи системы показателей.

В наиболее обобщенной форме экономическая эффективность общественного производства определяется как соотношение "результаты — затраты" по формуле

Однако этот показатель очень обобщенный, поскольку характеризует эффективность всех совокупных затрат, которые приходятся на выпуск единицы продукции. Поэтому для определения эффективного использования каждого фактора производства по отдельности применяется система конкретных показателей: производительность труда, трудоемкость, капиталоотдача, капиталоемкость, материа-лоотдача, материалоемкость, энергоемкость

Производительность труда— это дееспособность труда. На микроуровне ее определяют как отношение объема произведенной продукции к количеству рабочих, занятых в ее производстве, или к количеству отработанных человеко-часов за определенный промежуток времени.

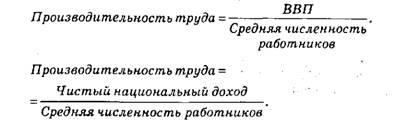

Производительность трудана макроуровне определяют как отношение валового внутреннего продукта или чистого национального дохода к средней численности работников, занятых в его создании.

Трудоемкость— показатель, обратный производительности труда, который определяет стоимость затраченного живого труда на производство единицы продукции.

Капиталоотдача— показатель, который характеризует эффективность использования основного капитала (средств труда). Он рассчитывается как отношение стоимости произведенной продукции к стоимости основного капитала.

Капиталоемкость— обратный показатель капиталоотдачи, который фиксирует стоимость затрат основного капитала на единицу произведенной продукции.

Материалоотдачахарактеризует эффективность использования предметов труда, т. е. показывает, сколько произведено продукции из израсходованных материальных ресурсов (сырья, материалов, топлива и др.). Рассчитывается как отношение стоимости произведенной продукции к стоимости израсходованных материальных ресурсов.

Материалоемкостьявляется обратным показателем материалоотдачи, который характеризует стоимость материальных ресурсов, израсходованных на единицу произведенной продукции.

![]()

Энергоемкостьхарактеризует затраты энергетических ресурсов на единицу произведенной продукции.