16. Классификация запасов месторождений полезных ископаемых и их экономическая оценка

Минерально-сырьевая база промышленности — это ресурсы минерального сырья в недрах земли, выявленные в результате геологоразведочных работ.

Минерально-сырьевые ресурсы, которые при данном уровне развития науки и техники могут быть достаточно эффективно извлечены из недр земли и использованы в промышленном производстве, называются полезными ископаемыми.

Используемые промышленностью полезные ископаемые принято подразделять на следующие три группы:

I. Горючие ископаемые (уголь, горючие сланцы, торф, нефть, природный газ).

II. Минеральные полезные ископаемые (черные, цветные, благородные и редкие металлы).

III. Неметаллические полезные ископаемые (сырье для химической промышленности, строительные материалы, неметаллическое сырье для черной металлургии).

С экономической точки зрения всякое месторождение характеризуется прежде всего качеством полезного ископаемого и его количественными запасами.

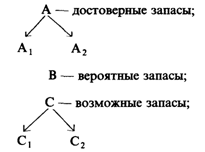

По степени разведанности и изученности запасы месторождений полезных ископаемых делятся на три категории:

Запасы категории А — это вполне изученные, разведанные и подготовленные к добыче, они предназначены для эксплуатационных работ предприятий, а также для проектирования и строительства предприятий.

Запасы категории В — это геологически обоснованные, относительно разведанные и оконтуренные горными выработками и буровыми скважинами. Они могут быть взяты за основу для обоснования проектирования капитального строительства горных предприятий.

Запасы категории С менее изучены, требуют уточнения при помощи детальных геологоразведочных работ, используются они для перспективного планирования развития горной промышленности и геологоразведочных работ.

Кроме того, запасы месторождений полезных ископаемых делятся на две группы: геологические и промышленные.

Геологическая оценка включает общие сведения о месторождении, геологическую характеристику района и геологическое строение месторождения.

На основе геологической оценки определяются: геологические запасы; качество полезного ископаемого; горно-геологические условия залегания месторождения; глубина разработки; мощность пласта и др.

Технологическая оценка призвана установить технологическую возможность разработки месторождения, возможные масштабы добычи, способ вскрытия, подготовки и др.

Экономическая оценка месторождений производится на основе данных геологической и технологической оценок и определяет при эксплуатации того или иного месторождения следующие показатели:

• общие и удельные капитальные вложения;

• затраты на добычу, обогащение и реализацию продукции;

• индекс доходности;

• производительность труда;

• прибыль и рентабельность;

• срок окупаемости;

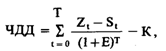

• чистый дисконтированный доход.

Чистый дисконтированный доход (ЧДД) определяется по формуле

где Zt — ценность всей полученной и реализованной продукции, включая все попутно извлекаемые компоненты, на t-м шаге эксплуатации месторождения;

St — издержки на добычу, обогащение и реализацию продукции на t-м шаге эксплуатации месторождения;

К — дисконтированная величина необходимых капитальных вложений в разработку месторождения.

![]()

где Кt — капитальные вложения, необходимые на t-м шаге эксплуатации месторождения;

Е — ставка дисконта;

Т — период эксплуатации месторождения.

17. Сырьевая база РК и направления ее развития. Минерально-сырьевой потенциал РК.

По количеству и разнообразию минерально-сырьевых ресурсов Казахстан занимает одно из ведущих мест в мире. На базе разведанных запасов создана мощная нефтегазодобывающая, урановая и угольная промышленности, промышленности по добыче и переработке руд черных, цветных и благородных металлов, различных видов неметаллических полезных ископаемых.

По запасам свинца, цинка, меди, нефти, хрома, железа, марганца, олова, золота, фосфоритов, бора и калийных солей Республика входит в десятку ведущих стран мира. Однако в рыночных условиях часть запасов минерального сырья оказалась неконкурентоспособной. По золоту конкурентоспособны – 86 % запасов руд, по свинцу и цинку – 68 % , по меди – 58 %. Наиболее конкурентоспособна – сырьевая база марганцевой и хромитовой промышленности.

Программа по развитию минерально-сырьевого комплекса в

Республике Казахстан на 2010 – 2014 годы. Плана мероприятий Правительства Республики Казахстан по реализации Государственной программы по форсированному индустриально-инновационному развитию на 2010 – 2014 годы от 14 апреля 2010 года

Основной целью настоящей программы является воспроизводство запасов и обеспечение рационального и комплексного использования минеральных ресурсов.

Целевые индикаторы

1. Процент восполнения добытых запасов твердых полезных ископаемых к погашенным до 50 %, углеводородного сырья (в нефтяном эквиваленте) и урана до 30 % к 2015 году. 2. Процент охвата территории Республики Казахстан, доступный для проведения региональных геологических исследований, от 78 % в 2009 году до 95 % к 2015 году.

3. Обеспечение запасами подземных вод 1252 сел и переоценка месторождений для 117 крупных населенных пунктов к 2015 году.

4. Ликвидация и консервация 860 самоизливающихся гидрогеологи-ческих, 40 нефтяных и газовых скважин к 2015 году.

5. Наполнение Банка данных геологической информации в объеме до 30 Тб к 2015 году.

18. Топливно-энергетический комплекс в условиях индустриально-инновационного развития РК. Экономическое обоснование выбора сырья.

Особое место в экономике страны играет топливно-энергетический комплекс (ТЭК)

В его состав входит нефтяная, газовая, угольная, энергетическая отрасли. В составе ресурсов природного топлива республики 47,9% занимает нефть, включая газовый конденсат, 40,7%-уголь каменный, 11,4%-газ природный. Рынок газа природного в республике сформировался на 66,9% из собственной добычи и на 33,1 из импорта. Ресурсы нефти и угля сформировались практически (94,7-99,7 % от общего объема ресурсов соответственно) за счет добычи в стране. Место топливно-энергетического комплекса в экономике страны ТЭК занимает ключевое место в промышленности. Удельный вес ТЭК в последние годы имеет тенденцию к росту. Показатели ТЭК Среди стран СНГ Казахстан занимает третье место по запасам и добыче угля и первое место – по добыче угля на душу населения. Наибольший объем добычи угля в республике приходится на Центральный (Караганда) и Северо-Восточные (Павлодар) регионы – 96,2%. Геологические запасы угля оцениваются в 51 млрд.т. Около 40% балансовых запасов приходится на коксующийся уголь. В настоящее время Казахстан входит в десятку крупнейших производителей угля на мировом рынке, так же как и в десятку крупнейших экспортеров. Республика дает около 3% общемирового экспорта угля. Основной источник энергообеспечения, она широко применяется во всех отраслях экономики. Потенциальные энергоресурсы размещены на территории РК неравномерно: гидроэнергетические сосредоточены в основном В Восточном и Южном Казахстане, топливно-энергетические - Северном и Центральном Казахстане. Комплексная отрасль, обеспечивающая все отрасли народного хозяйства химическими технологиями и материалами и производящая товары народного потребления. Она одна из ведущих отраслей тяжелой индустрии. Потребители химической продукции находятся во всех отраслях экономики: машиностроение, сельское хозяйство, транспорт и т.д.

К числу основных мероприятий по реализации Стратегии индустриально-инновационного развития Республики Казахстан на 2003–2015 годы относится- Использование инвестиционного и производственного потенциала ТЭК и других базовых отраслей экономики для определения приоритетных направлений модернизации промышленности

Достижения науки и техники позволяют производить одну и ту же продукцию из различных видов сырья. Так, этиловый спирт производится из пищевого сырья, древесины, нефти, газа. С другой стороны, один и тот же вид сырья может быть потреблен для изготовления различных видов продукции. Так, нефть может служить как топливом, так и исходным сырьем для энергохимической переработки. Основная цель выбора сырья – снижение затрат на производство. Обоснование выбора осуществляется путем расчета экономической эффективности выпуска продукции из различных видов сырья. Для этого следует определить стоимостную оценку результата и затрат по каждому варианту производства продукции из соответствующего сырья и отобрать тот, который обеспечивает наибольший эффект.

19. Понятие и состав оборотного капитала предприятия. Источники его формирования.

Оборотные активы (оборотный капитал - это часть капитала предприятия, вложенного в его текущие активы. Функциональная роль оборотных активов в процессе производства в корне отличается от основного капитала. Основное назначение оборотного капитала - обеспечение непрерывности и ритмичности производства. Вещественные элементы оборотного капитала потребляются в каждом производственном цикле. Они полностью утрачиваются свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг. Стадии кругооборота оборотного капитала: Д-Т-... П ...Т1-Д1 Д- денежные средства, авансированные инвестиции Т - товар (средства производства, рабочая сила и т.д.) П - производство Т1- готовая продукция П1- денежные средства, полученные от продажи продукции Денежные средства, превращенные в оборотный капитал, будут потрачены на материалы, сырье, топливо и т.д., которые направлены на преобразование их в готовую продукцию с целью продажи как товара, а также на обращение всего этого в денежные средства. Следовательно, оборотный капитал принимает однократное участие в производственном процессе, изменяя при этом свою вещественную форму. В мировой практике существуют две концепции оборотного капитала: 1. Валовый оборотный капитал 2. Чистый оборотный капитал Валовый оборотный капитал - все текущие активы предприятия Чистый оборотный капитал - это разница между текущими активами и текущими обязательствами.

Существуют следующие источники формирования оборотного капитала:

собственные оборотные средства. Они обеспечивают имущественную и оперативную самостоятельность фирмы, необходимую для рентабельной предпринимательской деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке.

Источником собственных оборотных средств являются инвестиционные средства учредителей, а также по мере развития предпринимательской деятельности собственные оборотные средства пополняются за счет получаемой прибыли, выпуска ценных бумаг и операций на финансовом рынке, дополнительно привлекаемых средств;

заемные средства. Заемные средства покрывают временную дополнительную потребность предприятия в средствах. Привлечение заемных средств обусловлено характером производства, сложными расчетами. К заемным средствам относятся банковские и коммерческие кредиты, инвестиционный налоговый кредит, займы.

Заемные средства используются более эффективно, чем собственные оборотные средства, так как они совершают более быстрый кругооборот, имеют строго целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента.

20. Оценка использования оборотных фондов в производстве

Всего существует 4 основных показателя, посредством которых можно охарактеризовать процесс использования оборотных производственных фондов.

1. Коэффициент оборачиваемости показывает, сколько оборотов совершают фонды за определенный промежуток времени.

Ко = РП / Оср., где РП – объем реализованной продукции в рублях; Оср. – средняя остаточная стоимость сырья и материалов.

Иными словами, данный показатель характеризует количество готовой и уже реализованной продукции, которое приходится на 1 рубль первичных сырья и материалов.

Соответственно, чем выше данный коэффициент, тем эффективнее оборотные фонды используются на предприятии. Если коэффициент оборачиваемости будет снижаться, это будет следствием соответствующего снижения показателя РП и роста Оср. Следовательно, на изготовление каждой дополнительной единицы продукции будет затрачиваться большее количество оборотных фондов.

2. Длительность одного оборота характеризует количество времени, затраченное на осуществление одного производственного цикла.

Д = Т / Ко,

где Т – это общее число дней.

Таким образом, при рациональном использовании оборотных фондов и при росте показателя Ко длительность 1 оборота, соответственно, должна снижаться.

Чем меньше времени уходит на осуществление одного оборота производственных фондов, тем чаще они (обороты) совершаются с наименьшими затратами времени и тем больше готовой продукции может быть изготовлено. Следовательно, длительность оборота находится в обратной зависимости от величины коэффициенты оборачиваемости.

3. Удельный расход сырья и материалов - общее количество материалов (оборотных фондов), которое затрачивается на производство 1 единицы продукции:

m = M / q, где M – общая величина расхода материалов в натуральных единицах;

q – количество единиц произведенной продукции в штуках.

Если предприятие интенсивно развивается и эффективно функционирует, для него этот показатель будет уменьшаться. Чем меньше удельный расход сырья, тем больший объем товаров и услуг будет произведен при прочих равных условиях и заданной величине оборотных фондов за определенный момент времени.

4. Материалоемкость показывает стоимость материальных ресурсов, которые были затрачены на изготовление одной единицы продукции.

M = C / Q, где C – фактические затраты ресурсов в рублях; Q – весь объем товаров и услуг в денежном выражении.

21.

Определение потребности в оборотных средствах.

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения.

Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла

Оборотные производственные фонды классифицируются по следующим элементам:

Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы). К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.

Незавершенное производство и полуфабрикаты собственного производства (НЗП). Незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке.

Расходы будущих периодов – это затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах.

Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

К фондам обращения относятся:

– готовая к реализация продукция, находящаяся на складах предприятия.

– продукция отгруженная, но еще не оплаченная покупателем.

– денежные средства (в кассе предприятия и на счетах в банке), а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность). Дебиторская задолженность – это средства данного предприятия, находящиеся в обороте других предприятий.

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). Кругооборот оборотных средств можно представить следующим образом.

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

22.

Показатели оборачиваемости оборотных средств и факторы ускорения.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

Коб=Nрп/Фос,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

Тоб=Д/ Коб или Тоб=Фос*Д/ Nрп.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение (вовлечение) оборотных средствопределяется следующим образом

дельтаФос= Фос0-Фос1,

где – средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

Относительное высвобождение (вовлечение) оборотных средствпроисходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

дельтаФос (относ)= Nрп1/Д *(Tоб0-Тоб1),

где NРП1 – объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.;Tоб0,Тоб1 – длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

23.

Рынок труда: сущность, механизм функционирования, государственное регулирование.

Рынок труда – это механизм или институт, сводящий вместе покупателей (работодателей) и продавцов (работников) труда.На современном этапе развития экономики рынок труда представляет собой систему общественных отношений, отражающих уровень развития и достигнутый на данный период баланс интересов между присутствующими на рынке силами: бизнесменами, трудящимися и государством.

Структура и сущность рынка труда

Рынок труда- это система конкурентных связей между участниками рынка (бизнесменами, трудящимися и государством) по поводу найма, использования работника в общественном производстве.

Объектом купли-продажи на рынке труда является право на использование рабочей силы, предметом торга является определенный вид способностей человека и продолжительность его применения. Он характеризует также отношения в сфере занятости по поводу обмена функционирующих способностей к труду на денежный эквивалент жизненных средств, т.е. на заработную плату.

Объектом купли-продажи на рынке труда является право на использование рабочей силы, предметом торга является определенный вид способностей человека и продолжительность его применения. Он характеризует также отношения в сфере занятости по поводу обмена функционирующих способностей к труду на денежный эквивалент жизненных средств, т.е. на заработную плату.

24. Трудовые ресурсы

Трудовые ресурсы это часть населения республики, обладающая необходимым физическим развитием, знаниями, практическим опытом и навыками в труде. В трудовые ресурсы входят как занятые, так и потенциальные работники в трудовом возрасте (мужчины 16-59 лет, женщины 16-54 лет), кроме неработающих инвалидов 1-ой и 2-ой групп и неработающих лиц, получающих пенсию на льготных условиях, фактически работающие подростки и пенсионеры. Трудовые ресурсы на предприятиях в зависимости от выполняемых ими функций делятся на две группы: рабочие и служащие. В свою очередь, указанные группы делятся на подгруппы также по функциональному признаку.

Служащие подразделяются на руководителей, специалистов и технических исполнителей (прочих служащих). Руководители направляют и координируют работу отдельных подразделений, осуществляют организацию и регулирование производства. Специалисты занимаются творческой работой по специальности: разработкой и внедрением новых конструкций, технологических процессов, методов планирования, учета производства и т.п. Технические исполнители занимаются обеспечением информацией, ее передачей и обработкой, подготовкой и оформлением различных документов. Перечисленные группы работников образуют персонал основной и неосновной деятельности. Работники основной деятельности (промышленно-производственный персонал) непосредственно участвуют в процессе производства. В их состав входят работники цехов и отделов предприятия, научно-исследовательских и проектных организаций. К неосновной деятельности относятся работники непромышленных организаций: подсобных хозяйств, общественного питания, торговли, жилищного хозяйства и т.д.

25.

Состав и структура кадров предприятия.

Трудовые ресурсы – это широкое понятие. Это население трудоспособного возраста, не занятое в производстве или непроизводственной сфере. Лица трудоспособного возраста, привлеченные в производство, называются производственными кадрами. От состава кадров, их структуры, квалификации, отношения к труду зависят качество продукции, затраты на ее производство и, в конечном итоге, эффективность производства. Все работающие на производстве делятся на 2 группы: 1) промышленно-производственный персонал (это люди, непосредственно занятые в производстве); 2) непромышленный персонал. В эту группу входят работники, обслуживающие непромышленные хозяйства и организации предприятия (ЖКО, детские учреждения, ПТУ, клубы, медсанчасти, подсобные хозяйства и т. п.). В зависимости от выполняемых функций ППП делится на следующие категории: - рабочие; - руководители и специалисты; - служащие; - МОП; - охрана, ученики. Рабочие – это основная категория ППП. Их доля в общей численности ППП составляет примерно 80% (в химической промышленности), 84% (в ПСМ). В зависимости от участия в производстве рабочие делятся на Основных И Вспомогательных. Основные рабочие Непосредственно осуществляют технологический процессы изготовления продукции, то есть воздействуют на предмет труда и управляют производственным оборудованием. Вспомогательные рабочие Осуществляют ремонт оборудования, КИП, контроль за ходом процесса, качеством сырья и продукции, транспортировку, перемещение сырья, материалов и готовой продукции, то есть они выполняют функции обслуживания и обеспечения производства. Руководители и специалисты Выполняют функции управления, планирования, технического и организационного руководства производством: это начальники цехов, технологи, механики, энергетики, экономисты, работники функциональных служб и отделов. В численности ППП на их долю приходится примерно 14% (химическая промышленность), 11% (ПСМ). Служащие. К этой категории относятся работники, выполняющие учетную, канцелярскую и хозяйственные работы (бухгалтеры, машинистки, работники АХО). На их долю в общей численности ППП приходится примерно 3%. МОП – это работники, занятые бытовым обслуживанием работающих (гардеробщики, уборщики производственных помещений, дворники и т. п.). ВОХР и ученики – работники сторожевой и пожарной охраны, ученики – лица, независимо от возраста, проходящие индивидуальное или бригадное производственное обучение непосредственно на предприятии. Удельный вес в численности ППП двух последних групп составляет примерно 3%. Основные и вспомогательные рабочие различаются по профессии, специальности и квалификации. Профессия – это род трудовой деятельности, требующий специальной подготовки для работы в данной отрасли промышленности. Профессия включает в себя ряд Специальностей. Например, профессия слесаря включает в себя специальности: сборщика, ремонтника, инструментальщика, сантехника и т. д. Квалификация Означает совокупность знаний, умений и навыков для выполнения определенных работ. Она характеризуется тарифным разрядом. Современный рабочий имеет дело с большим потоком информации, поэтому должен иметь не только общие и профессиональные знания, но и обладать способностью правильно воспринимать и интерпретировать информацию, быстро реагировать на ее изменение. В современных условиях повышаются требования к специалистам с высшим образованием. Они должны уметь экономически мыслить, овладеть новыми методами хозяйствования, изучить системный анализ и вопросы управления производством в условиях рынка, овладеть знаниями в области социологии, психологии, права, финансирования, внешнеэкономической деятельности. На решение этих задач направлены периодические аттестации специалистов, система подготовки и переподготовки кадров. Под структурой кадров понимается процентное отношение численности каждой из перечисленных категорий к общей численности ППП. Структура кадров изменяется в результате НТП (доля ИТР повышена, в численности рабочих понижена доля вспомогательных рабочих и доля рабочих, занятых тяжелым неквалифицированным трудом). Анализ структуры кадров позволяет определить потребность в них, планировать их подготовку.