83. Система показателей себестоимости продукции, порядок их расчета.

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

затраты на натуральную единицу продукции (себестоимость единицы продукции).

всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия.

Затраты на единицу продукции представляют собой частное отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

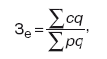

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где

с – себестоимость единицы продукции;

р – цена единицы продукции; q – объем

вида продукции.

где

с – себестоимость единицы продукции;

р – цена единицы продукции; q – объем

вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

изменение структуры выпущенной продукции;

изменение затрат на отдельные виды продукции;

изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

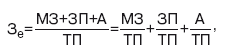

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А – амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

84. Характеристика финансовых результатов хозяйственной деятельности предприятия.

Финансовая работа на предприятии прежде всего направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т.е. улучшение финансового состояния предприятия.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы конкретного предприятия.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Рентабельность – относительный показатель, который обладает свойством сравнения. Рентабельность характеризует степень доходности, выгодности, прибыльности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Показатели рентабельности более полно, чем прибыль, отражает конечные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Поэтому поиск резервов увеличения прибыли и рентабельности- одна из основных задач в любой сфере бизнеса.

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = ((Чистая) прибыль/Себестоимость) * 100 %

Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств.

ROFA = ЧП/Основные средства * 100 %

Рентабельность активов (ROA) — отношение чистой прибыли к среднему за период размеру суммарных активов.

ROA = Чистая прибыль/Активы * 100 %

Рентабельность активов (ROE) — отношение чистой прибыли к среднему за период размеру собственного капитала.

ROE = Чистая прибыль/Собственный капитал * 100 %

Большое значение в процессе управления финансовыми результатами отводится экономическому анализу. В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать.