РАЗДЕЛ 5. ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

Тема 14. Порядок и процедуры эмиссии ценных бумаг в РФ

Эмиссия ценных бумаг – установленная законодательством последовательность действий эмитента по выпуску и размещению эмиссионных ценных бумаг. При классификации эмиссий выделяются следующие наиболее значимые классификационные признаки:

очередность проведения;

форма осуществления;

способ размещения ценных бумаг.

Взависимости от очередности проведения эмиссию принято делить на первичную и последующие (дополнительные).

Первичная эмиссия имеет место тогда, когда образуется акционерное общество и необходимо сформировать уставный капитал. Порядок проведения первичной эмиссии зависит от того, какой способ учредительства законодательно закреплен в той или иной стране.

ВРоссии принят следующий порядок учредительства. Уставный капитал образуется за счет взносов учредителей, переданных в оплату акций общества. Как правило, государственная регистрация общества осуществляется после оплаты его учредителями 50% уставного капитала, которые как бы служат гарантией организации и функционирования общества, а остальная часть – в течение одного года с момента регистрации.

Последующие эмиссии преследуют более широкий круг целей, так как связаны с финансированием инвестиционной деятельности эмитента и расширением его хозяйственной деятельности. К последующим эмиссиям эмитент прибегает тогда, когда недостаточно внутренних накоплений (собственных средств).

Взависимости от формы осуществления эмиссию можно разделить на открытую и закрытую. Открытую эмиссию чаще называют публичной, так как она предполагает предложение выпускаемых ценных бумаг неограниченному кругу потенциальных инвесторов и публичное объявление о предполагаемой эмиссии, сопровождаемое обязательством о раскрытии информации.

Закрытая эмиссия считается частной, или приватной, так как выпускаемые ценные бумаги предлагаются заранее определенному кругу инвесторов, поэтому при ней не требуется, как правило, принимать обязательства по раскрытию информации.

Независимо от формы акционерного общества (открытого или закрытого) первичная эмиссия может осуществляться только в закрытой форме.

Указанные формы эмиссии различаются кругом инвесторов, привлекаемых к приобретению ценных бумаг, а также составом обязательств, принимаемых на себя эмитентом при выпуске ценных бумаг.

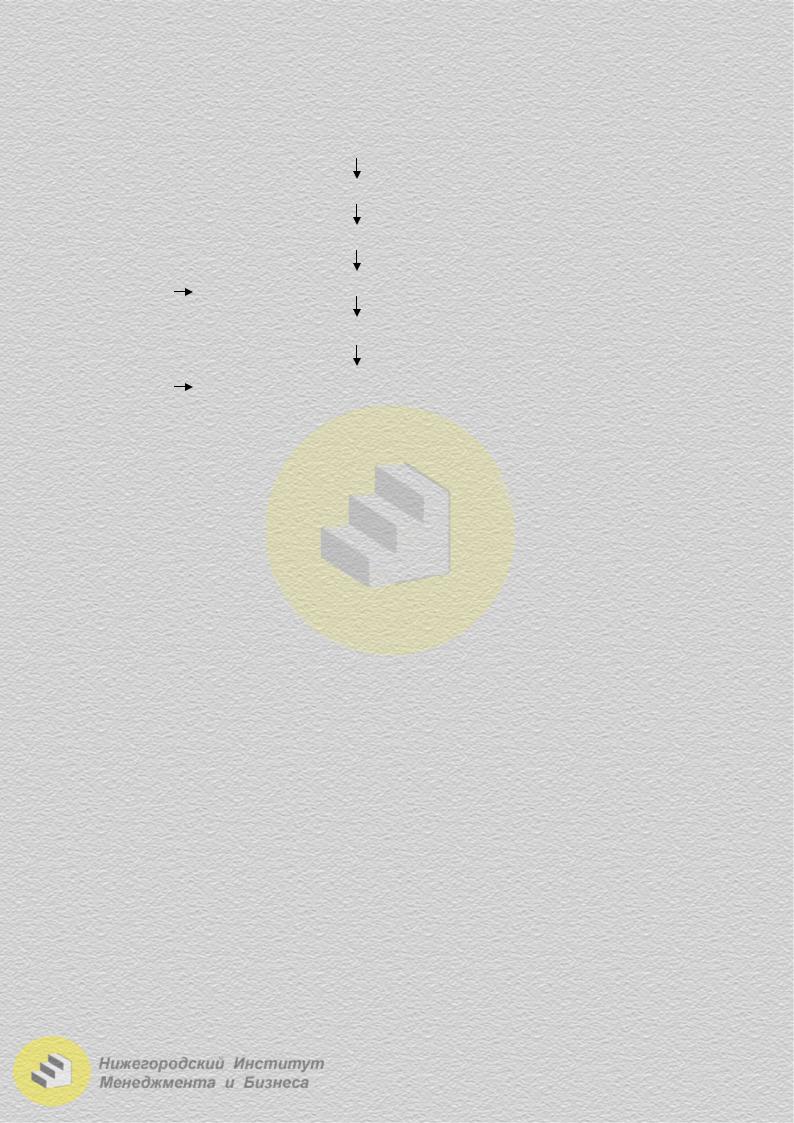

Выбор той или иной формы эмиссии имеет большое значение для эмитента при привлечении денег под свои финансовые обязательства. Российское законодательство о рынке ценных бумаг применительно к процедурам эмиссии ценных бумаг предусматривает определенные этапы и действия (рис. 2.5.1). Указанная последовательность действий осуществляется при размещении путем открытой подписки как наиболее регламентированной.

66

Следует отметить, что особое внимание уделяется вопросам раскрытия информации эмитентами при осуществлении ими новых эмиссий.

|

|

1. Решение о размещении ценных бумаг |

|

|

|

|

|

Раскрытие информации |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Решение о выпуске ценных бумаг |

|

|

|

|

|

Раскрытие информации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Подготовка проспекта эмиссии |

|

|

|

|

|

Раскрытие информации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В течение |

|

|

|

|

4. Регистрация выпуска и проспекта эмиссии |

|

|

||

30 дней |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Размещение ценных бумаг |

|

|

|

|

|

Раскрытие информации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В течение |

|

|

|

|

6. Регистрация отчета об итогах выпуска |

|

|

||

2 недель |

|

|

Раскрытие информации |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Рис. 2.5.1. Процедура эмиссии ценных бумаг

1. Решение о размещении ценных бумаг

Первым этапом при любой эмиссии является принятие решения о размещении ценных бумаг. Решение о размещении должно содержать следующую информацию:

способ размещения;

срок размещения;

цена (или порядок определения цены) размещения;

форма и порядок оплаты ценных бумаг.

После принятия решения в соответствии с требованиями о раскрытии информации эмитент обязан опубликовать в Приложении к Вестнику Федеральной службы по финансовым рынкам России следующие сведения: полное наименование эмитента, вид и категория ценной бумаги, форма размещения, орган, принявший решение и дата принятия, сроки размещения и пр.

2. Решение о выпуске ценных бумаг

Решение о выпуске должно быть утверждено советом директоров АО не позднее 6 мес. с момента принятия решения о размещении. Решение о выпуске должно четко определять порядок и условия размещения ценных бумаг, порядок реализации закрепленных ценной бумагой прав. Эмитенты, осуществляющие публичную эмиссию, обязаны раскрыть информацию об утверждении решения о выпуске ценных бумаг.

3. Подготовка проспекта эмиссии

В соответствии с ФЗ РФ «О рынке ценных бумаг» процедура эмиссии должна сопровождаться подготовкой и регистрацией проспекта эмиссии в следующих случаях:

публичного размещения ценных бумаг среди неограниченного круга лиц;

частного размещения ценных бумаг среди круга лиц, число которых превышает 500.

67

Проспект эмиссии ценных бумаг должен содержать:

сведения об эмитенте, банковских счетах, об аудиторе, оценщике и финансовом консультанте эмитента;

сведения об объемах, сроках, порядке и об условиях размещения эмиссионных ценных бумаг;

информацию о финансово-экономическом состоянии эмитента и факторах риска;

сведения об акционерах эмитента;

дополнительную информацию.

4.Регистрация выпуска и проспекта эмиссии ценных бумаг

Всоответствии с законодательством, все новые выпуски ценных бумаг должны пройти государственную регистрацию (рис. 2.5.2).

Регистрирующие органы |

|

Эмитенты |

|

|

|

Федеральная комиссия по ценным бумагам и фондовым биржам при Правительстве РФ

Региональные отделения ФСФР России

Центральный банк РФ

Министерство финансов РФ

Крупные компанииэмитенты (в соответствии с перечнем ФСФР)

Прочие корпоративные эмитенты по месту расположения

Банки и другие кредитные организации

-Правительство РФ

-Субъекты РФ и муниципальные органы

-Центральный банк РФ

-Страховые компании

Рис. 2.5.2. Государственные органы, осуществляющие регистрацию выпусков эмиссионных ценных бумаг в зависимости от категории эмитента

Регистрация осуществляется в течение 30 дней с даты получения документов, необходимых для регистрации. Регистрирующий орган вправе провести проверку достоверности сведений, приостановив регистрацию, но не более чем на 30 дней. При государственной регистрации выпуска, ему присваивается индивидуальный государственный регистрационный номер. В случае регистрации эмитент обязан обеспечить доступ к информации любым заинтересованным лицам. При открытой подписке (публичном размещении) эмитент обязан опубликовать сообщение о регистрации в печатном органе массовой информации, распространяемом тиражом не менее 10 тысяч экземпляров. При закрытой подписке, сопровождающейся проспектом эмиссии, – публикация в печатном органе массовой информации, распространяемом тиражом не менее одной тысячи экземпляров.

68

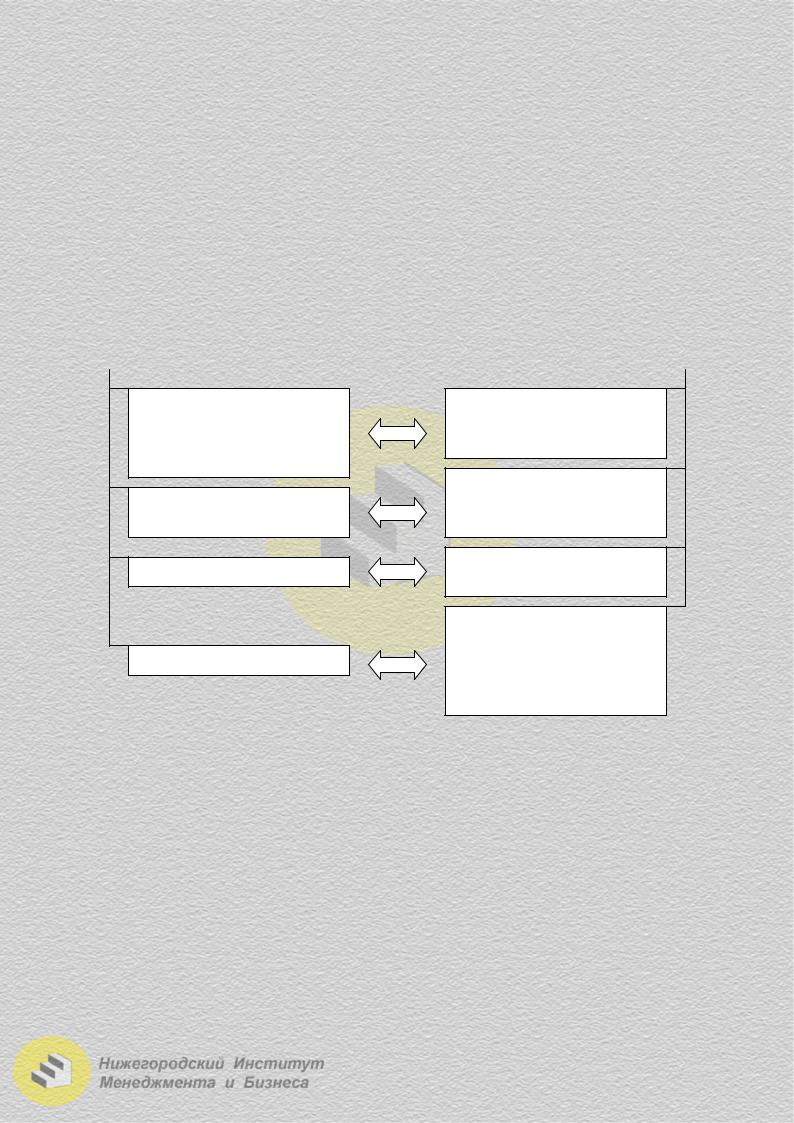

5. Размещение ценных бумаг

После регистрации выпуска начинается период продвижения ценных бумаг на рынок и их продажа. Размещение может осуществляться следующими способами (рис. 2.5.3):

распределение среди учредителей при учреждении АО;

распределение среди акционеров АО;

подписка;

конвертации.

Учреждение акционерного общества

Увеличение уставного капитала путем размещения дополнительных акций

Размещение облигаций

Распределение акций среди учредителей при учреждении АО

Распределение акций среди акционеров АО

Открытая (публичное размещение)

Подписка

Закрытая (частное размещение)

Конвертация

Рис. 2.5.3. Способы размещения ценных бумаг

Распределение как способ размещения имеет место только для акций. При этом распределение акций среди учредителей при первичной эмиссии производится согласно письменному договору, заключаемому учредителями между собой. Распределение акций среди акционеров происходит при последующих эмиссиях, когда выпускаются дополнительные акции. Этот вид эмиссии осуществляется за счет собственных средств, поэтому он не связан с дополнительным привлечением денежных ресурсов. Для акционеров – это бесплатное получение акций дополнительно к тем, которыми они уже владеют. Поэтому данный вид эмиссии чаще называют премиальной или бонусной эмиссией. Такая эмиссия увеличивает платный капитал, так как эмитент обязан выплачивать одинаковые дивиденды как по акциям, за которые инвестор заплатил деньги, так и по акциям, которые тот получил бесплатно в виде премии.

В отличие от акций размещение облигаций возможно только путем подписки и конвертации. Подписка как способ размещения отличается тем, что осуществляется на возмездной основе, так как предполагает заключение договоров купли-продажи между инвестором и эмитентом или между инвестором и андеррайтером, реализующим ценные бумаги эмитента по его поручению. Подписка делится на открытую и закрытую, так как зависит от формы осуществления эмиссии.

Конвертация – обмен одних видов ценных бумаг акционерного общества на другие. Порядокконвертациивакцииэмиссионныхценныхбумагустанавливается:

9 уставом общества – в отношении конвертации привилегированных акций; 9 решением о выпуске – в отношении конвертации облигаций и иных

эмиссионных ценных бумаг (кроме акций).

69

Обычно выделяют два способа первичного размещения ценных бумаг: прямое размещение и размещение через посредников.

При прямом размещении ценных бумаг эмиссионные операции совершаются с помощью сделок, заключаемых непосредственно между эмитентом и инвестором. Однако для большинства эмитентов размещение ценных бумаг на фондовом рынке является эпизодическим мероприятием, не связанным с основным видом их деятельности. Поэтому они прибегают, как правило, к размещению через посредников, являющихся профессиональными участниками фондового рынка.

Методы размещения ценных бумаг зависят от статуса эмитента, вида ценных бумаг и целей выпуска. Основными методами первичного размещения являются индивидуальное (частное) размещение, аукционная продажа и открытая продажа.

Индивидуальное размещение имеет место тогда, когда весь выпуск приобретается одним или заранее известной группой инвесторов (как правило, крупными институциональными инвесторами) на предварительно оговоренных с эмитентом условиях, включающих объем выпуска, цену продажи, ставку процентного дохода, сроки и условия погашения и др.

Аукционная продажа проходит в форме открытых или закрытых аукционов для относительно узкого круга так называемых первичных инвесторов (например, профессиональных участников фондового рынка). Для участия в закрытых аукционах допускаются только те первичные инвесторы, которые удовлетворяют установленным эмитентом требованиям. Дата проведения аукциона, его условия и характеристики выпуска ценных бумаг публикуются в средствах массовой информации. Участники подают в адрес организаторов аукциона заявки, в которых обычно указывается предполагаемая цена и объем покупки, а также перечисляют денежные средства в объеме предполагаемой покупки.

Аукционная продажа часто используется при размещении государственных ценных бумаг, например, государственных краткосрочных облигаций (ГКО) Российской Федерации.

Открытая продажа предполагает продажу ценных бумаг, например, акций открытого акционерного общества, широкому кругу инвесторов, включая юридических и физических лиц. Открытая продажа может проводиться в течение достаточно длительного времени (от нескольких недель до нескольких месяцев) всем желающим на единых условиях, публикуемых в средствах массовой информации; фактическому размещению ценных бумаг в ходе открытой продажи обычно предшествует подписка на них, порядок проведения которой определяется законодательством. Продажа ценных бумаг осуществляется на условиях и по итогам подписки. Таким образом, персональный состав инвесторов до завершения кампании подписки неизвестен. Размещение ценных бумаг в форме открытой продажи обычно проводится при участии посредников – дилеров или брокеров, которые являются профессиональными участниками рынка ценных бумаг.

Выпуск и публичное размещение ценных бумаг связаны со значительными расходами. Среди основных статей затрат – комиссионное вознаграждение ан-

70

деррайтера, налог на операции с ценными бумагами, оплата услуг аудитора, юридического консультанта, типографские (печатные), почтовые расходы и пр.

Андеррайтинг – метод размещения ценных бумаг новых выпусков на первичном рынке с использованием услуг профессионального участника рынка ценных бумаг. Андеррайтеры выполняют следующие функции:

–содействие эмитенту в подготовке официальных документов, необходимых для выпуска ценных бумаг;

–разработка для инвесторов разумных рекомендаций на возможное приобретение ими выпускаемых ценных бумаг (для этого, в частности, андеррайтер должен раскрыть всю существенную информацию, полученную в результате изучения эмитента);

–определение оптимальной цены размещения выпускаемых ценных бумаг на основе осуществления подписки или предварительной подписки;

–собственно размещение ценных бумаг;

–поддержание ликвидности вторичного рынка непосредственно после эмиссии.

В зависимости от объема взятых на себя обязательств выделяют:

Андеррайтинг с гарантированными (твердыми) обязательствами –

размещение ценных бумаг, при котором андеррайтеры обязуются купить все предлагаемые на продажу ценные бумаги независимо от того, смогут ли они целиком продать их на открытом рынке конечным инвесторам.

Андеррайтинг на условиях максимальных усилий – договоренность, при которой андеррайтеры обязуются приложить максимум усилий для продажи ценных бумаг, но не обязуются приобретать ценные бумаги, которые не будут куплены конечными инвесторами.

Комиссия андеррайтера, как правило, составляет наибольшую часть расходов по размещению. На российском рынке комиссия андеррайтера при размещении ценных бумаг на условиях гарантированных обязательств может составлять 5-7% от общего объема привлеченных средств. Помимо услуг по размещению ценных бумаг, эта сумма обычно включает также оплату консультационных услуг андеррайтера, таких, как содействие в подготовке необходимой документации и координации организационных мероприятий.

Помимо комиссии андеррайтера эмитенты несут значительные расходы, связанные с регистрацией выпуска ценных бумаг. Эмитенты обязаны уплачи-

вать налог на операции с ценными бумагами в размере 0,8% от номиналь-

ной стоимости их выпуска при регистрации. Также эмитенты должны уплачивать местный сбор за регистрацию выпусков ценных бумаг Федеральной службе по финансовым рынкам.

6. Регистрация отчета об итогах выпуска

Не позднее 30 дней после завершения размещения эмиссионных ценных бумаг эмитент должен представить отчет в регистрирующий орган. Отчет должен содержать следующую информацию:

9 количество размещенных ценных бумаг, фактическая цена размещения; 9 общий объем поступлений за размещенные ценные бумаги, в т.ч. сред-

ства в рублях и иностранной валюте;

71