Налоговая политика государства

Рыночная экономика вовсе не означает, что государство устраняется от процессов управления и регулирования. Государство должно создать определенную среду для функционирования рынка с помощью разнообразных механизмов. Одним их таких механизмов выступают налоги.

Налоговая политика – совокупность экономических, финансовых и правовых мер по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства.

Налоговая система (рис. 3.2.) представляет собой совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения ответственности за нарушение налогового законодательства.

Цели налоговой политики не являются чем-то застывшим, они формируются под воздействием целого ряда факторов (экономическая и социальная ситуация в стране).

В современных условиях существуют следующие цели:

участие государства в регулировании экономики;

обеспечение потребностей всех уровней власти в финансовых ресурсах для проведения экономической и социальной политики;

обеспечение государственной политики в регулировании доходов.

Рис.

3.2. Структура налоговой системы

Рис.

3.2. Структура налоговой системы

В зависимости от состояния экономики, от целей которые на данном этапе развития, государство считает приоритетными, используются различные методы налоговой политики.

Методы:

максимальных налогов (высокие ставки, сокращает льготы, большое кол-во налогов – в экстраординарные моменты развития);

экономического развития (ослабляет налоговый пресс, приоритетное расширение капитала - во время экономического кризиса. Пример является «рейганомика» в 80 -ые годы в США).

Субъектами налоговой политики выступают: Федерация, субъекты Федерации и муниципалитеты.

Каждый субъект обладает налоговым суверенитетом. Как правило, субъекты Федерации и муниципалитеты им. право вводить и отменять налоги в пределах перечня региональных и местных налогов. Им предоставляются широкие права в пределах перечня налоговых ставок, льгот, в установлении налоговой базы.

Налоговая политика основывается на следующих принципах:

соотношения прямых и косвенных налогов;

применение различных типов ставок налогообложения (прогрессивные, пропорциональные, регрессивные);

широта применения налоговых льгот их цели, характер;

степень единообразия налогообложения для различных доходов и налогоплательщиков;

методы формирования налоговой базы

Инструментами налоговой политики являются: налоговая ставка, налоговая льгота, налоговая база и др.

Налоговое прогнозирование

Основными задачаминалогового прогнозирования являются:

определение на заданный временной период экономически обоснованного размера поступлений налогов в бюджет,

определение объема налогов, подлежащих уплате конкретным предприятием – налогоплательщиком.

Таким образом, налогового прогнозирование можно рассматривать как с позиции государства и органов местного самоуправления, так и с позиции конкретного налогоплательщика.

Налоговое прогнозирование на уровне государства и органов местного самоуправления служит основой для выработки прогноза социально – экономического развития страны, субъектов федерации, муниципальных образований на среднесрочный и долгосрочный периоды (рис.3.3.)

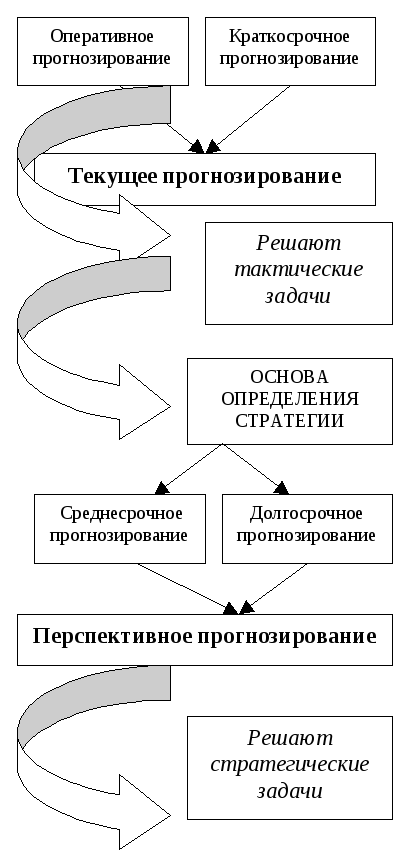

Рис. 3.3. Процесс налогового прогнозирования

Различают оперативное, краткосрочное, среднесрочное и долгосрочное налоговое прогнозирование.

Оперативное прогнозирование – осуществляется Минфином России и финансовыми органами на месяц или квартал. Оно призвано обеспечить реальную оценку поступлений налогов на ближайшее время для определения лимитов финансирования.

Краткосрочное прогнозирование – служит основой для составления проектов федерального, регионального и местных бюджетов на очередной год. Основой для него служат показатели социально – экономического прогноза страны на предстоящий год, вырабатываемые Минэкономики России, а также анализ налоговых поступлений в текущем году, как в целом, так и по отдельным налогам.

Оперативное и краткосрочное налоговое прогнозирование представляют собой две оставляющие единого процесса текущего прогнозирования.

В процессе его осуществления решаются в основном тактические задачи, вследствие чего создаются важнейшие предпосылки для выработки стратегии налогового прогнозирования.

Данная стратегия определяется в процессе среднесрочного и долгосрочного налогового прогнозирования.

В условиях перехода к рыночным отношениям, ликвидации централизованного планирования и управления экономикой налоговое прогнозирование не может носить адресного характера в виде установленных плановых заданий конкретным налогоплательщика или министерствам. Прогноз поступлений в бюджет носит вероятностный характер.

Налоговое прогнозирование играет активную роль в выработке налоговой и бюджетной политики государства.

Непременным элементом налогового прогнозирования является экономический анализ поступлений налогов. Предметом анализа выступают не только суммы поступивших налогов, но и их динамика.

Очень важно проанализировать тенденции в развитии налогооблагаемой базы и составляющих ее элементов, а также структуру налогоплательщиков.

Примеры прогнозирования поступлений от конкретных налогов.

Налог на прибыль.Главными показателями являются динамика объема производства важнейших отраслей народного хозяйства, индекс цен, валовая прибыль, налогооблагаемая прибыль. По НДС динамика и тенденции развития базы анализируются по показателям оборотов по реализации продукции, затрат на производство, структуры производства.

Налог на доходы физических лиц.Налогооблагаемая база складывается из следующих показателей: фонд оплаты труда, действующий и проектируемый уровень минимальной оплаты труда, численность работающих, уровень средней заработной платы, демографическое изменение в целом по стране и по отдельным регионам и т.д.

Налог на добавленную стоимость, налог на доходы физических лиц и акциз определяют общий размер доходной базы, как федерального, так и региональных и местных бюджетов, занимая наибольшую долю в общей сумме налоговых поступлений.

Процесс налогового прогнозирования для предприятий – налогоплательщиков является частью финансового прогнозирования их деятельности и означает использование учетной и амортизационной политики предприятия, а также льгот по налогам и законных вычетов из налогооблагаемой базы для оптимизации налоговых платежей.

Процесс налогового прогнозирования для предприятий – налогоплательщиков представляет собой важную процедуру, поскольку отсутствие предвидения в этой области может иметь непредсказуемые последствия для текущей и перспективной деятельности предприятия.

Контрольные вопросы к лекции

Решение, каких важнейших задач, в области налоговых отношений обеспечивает введение НК РФ?

Какие принципиальные изменения внесены в налоговое законодательство России с принятием НК РФ?

Какие недостатки и нерешенные проблемы имеется в НК РФ?

Что означает понятие «закрытый перечень налогов и сборов»?

Какие проблемы имеются в определении НК РФ понятия налога?

Как можно охарактеризовать налоговую политику государства, какие принципы положены в ее основу?

На каких элементах строится налоговая система?

Что понимается под налоговым суверенитетом субъектов налоговой политики?

Какие задачи решает налоговое прогнозирование?

Что представляет собой процесс налогового прогнозирование?

ЛЕКЦИЯ 4

Бюджетная система России и принципы ее построения

В распоряжении любого государства для удовлетворения общественных потребностей должны быть ресурсы, в первую очередь финансовые. Решению общественных задач и потребностей способствует функционирование финансового хозяйства государства.

Полное и развернутое определение финансового хозяйства государства было дано известным исследователем в области финансов А. И. Буковецким. В соответствии с этим определением: «совокупность материальных ресурсов, которыми располагает публично-правовой союз (государство) для удовлетворения коллективных потребностей своих сочленов, является его финансовым хозяйством»1.

Для функционирования любого финансового хозяйства государства:

необходимо проводить сбор доходов;

расходовать собранные средства.

Получаемые государством доходы, как правило, ограничены, а рост общественных потребностей увеличивает расходы. В связи с этим возникает необходимость систематизации, учета и контроля доходов и расходов государства. То есть возникает необходимость применения законодательно утвержденного финансового плана государства. На основе сказанного может быть дано определение государственного бюджета.

Государственный бюджет это законодательно утвержденный финансовый план государства на определенный период времени, разработанный в целях систематизации, учета и контроля государственных доходов и расходов.

Бюджет является основой финансового хозяйства государства (кроме бюджета – государственные внебюджетные фонды).

Обратившись к истории финансов можно увидеть, что бюджет не является институтом, характерным для государства на всех стадиях его развития. Долгое время государство не имело бюджета вообще. Тем не менее, во всех государствах собирались доходы и финансировались расходы, то есть система доходов и расходов, основанная на определенных юридических нормах, в любом случае существовала.

Следовательно, бюджет появляется не тогда, когда государство получает доходы и с их помощью финансирует расходы, а когда государство составляет и законодательно утверждает смету доходов и расходов на определенный период, то есть вводит плановое и законодательное начало в свою финансовую деятельность.

Требования к бюджету удобно представить в виде схемы:

Рис. 4.1. Требования к бюджету

Прокомментируем эти требования. Во-первых, стоит отметить необходимость универсальности бюджета. То есть бюджет должен отражать состояние государственного хозяйства, в бюджет должны входить все доходы и расходы, без изъятий и ограничений, без смещения и уменьшения одной суммы за счет другой.

К сожалению, в реальной российской финансовой практике доходы и расходы государства не всегда полностью включались и включаются в бюджет2. В качестве примера здесь можно привести различные государственные внебюджетные фонды: фонд занятости, фонд обязательного медицинского страхования, пенсионный фонд и ведомственные внебюджетные фонды. Среди экспертов Министерства финансов России существует точка зрения о целесообразности включения доходных и расходных статей названных фондов в доходную и расходную части федерального бюджета. Это мнение обусловлено тем, что хотя эти фонды по своей сути являются государственными, достаточный государственный контроль их финансовых потоков зачастую отсутствует.

Другим требованием, предъявляемым к бюджету, является его публичность. Это требование предполагает, что бюджет должен быть составлен таким образом, чтобы каждый гражданин конкретной страны мог ясно понимать его язык, цифры, логику построения, обоснованность налоговых изъятий и финансирования расходов.

Еще в начале XX века итальянский экономист Ф. Нитти публичностью бюджета назвал правдивость и гласность: «В бюджете должны быть указаны все доходы и расходы без всяких бесполезных утаек, или таинственных определений»3.

Можно заметить, что отсутствие публичности и прозрачности являются одними из актуальных проблем сегодняшнего российского бюджетного процесса. Именно отсутствие у налогоплательщиков ясной и четкой информации о решении государством общественно значимых задач за счет бюджетных средств ведут к таким негативным для страны явлениям как уклонение от платы налогов, стремление к переводу капиталов за рубеж, недоверие к государственным финансово-экономическим инициативам.

В дореволюционной России ежегодно 1-го или 2-го января во всех крупных газетах публиковался доклад министра финансов «О государственной росписи доходов и расходов». В этом документе подробно было указано, какие доходы и в каком количестве поступают в государственный бюджет, на какие цели расходуются и в каком объеме средства расходуются.

Следующим требованиям, предъявляемым к бюджету, является необходимость того, чтобы в бюджете просматривалась специализация. То есть, бюджетные росписи должны подразделяться на категории, главы, параграфы и статьи. Когда орган законодательной власти (Государственная дума или парламент) утверждает такой бюджет, исполнительная власть (Правительство) уже не должно переводить суммы из одного параграфа сметы в другой, из одного назначения на другое.

Государственный бюджет является сложным явлением. Он тесно связан с вопросами экономики, финансов, политики и права. Подобная многогранность бюджета во многом объясняет трудности эффективного формирования доходов и рационального финансирования расходов.