1.6.2 Риск и доходность портфеля активов

Ожидаемая доходность портфеля определяется как средняя взвешенная из показателей ожидаемой доходности ценных бумаг, входящих в портфель:

![]() (64)

(64)

где xj – доля j-ой ценной бумаги в портфеле,

![]() –ожидаемая

доходность j-oй

ценной бумаги;

–ожидаемая

доходность j-oй

ценной бумаги;

m – количество бумаг в портфеле.

Подобным соотношением уже не связаны показатели дисперсий.

Риск портфеля определяется как средняя взвешенная величина:

![]() (65)

(65)

где kpi – доходность портфеля при i-м состоянии экономики.

Исходя из подхода Марковица к инвестициям, инвестор должен обратить особое внимание на конечное благосостояние. Поскольку портфель состоит из набора различных активов, его ожидаемую доходность можно представить в виде:

![]() (66)

(66)

Из формулы риска портфеля из m активов можно вывести удобную, хотя и несколько громоздкую формулу для портфеля, состоящего из двух активов (А и В):

![]() (67)

(67)

![]() (68)

(68)

где х – доля бумаги А в портфеле;

(1-х) – доля бумаги В в портфеле.

Для трёх активов:

![]()

![]() . (69)

. (69)

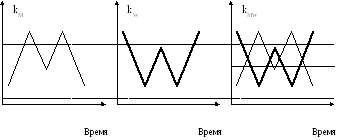

Теоретически можно подобрать две акции, каждая из которых имеет высокий уровень среднего квадратического отклонения (назовем их М и W), и составить из них абсолютно безрисковый портфель (рисунок 3).

Рисунок 3 – Формирование идеального портфеля

Между показателями доходности акций М и W имеет место обратная функциональная связь, т.е. коэффициент корреляции составляет минус один.

Корреляция – это способность двух переменных к совместному изменению. Коэффициент корреляции r отражает силу этой тенденции, его значение лежит в таких пределах: –1 ≤ r ≤ +1

Если r = +1, то переменные абсолютно одинаково изменяются в одном направлении, если r = –1, то переменные абсолютно одинаково изменяются в противоположных направлениях, если r = 0, то связь между переменными отсутствует, т.е. изменения одной из них не зависят от изменений другой.

На практике коэффициент корреляции двух случайно выбранных акций составляет в среднем 0,6 (от +0,5 до +0,7), поэтому объединение ценных бумаг в портфель снижает риск, но не элиминирует его полностью.

Таким образом, значение коэффициента корреляции может использоваться при отборе ценных бумаг в портфель:

![]() (70)

(70)

где Соv(А, В) – ковариация между ценными бумагами А и В.

Ковариация – это мера, учитывающая дисперсию (разброс) индивидуальных значений доходности ценной бумаги и силу связи между изменением доходностей данной и всех других ценных бумаг. Ковариация между ценными бумагами А и В показывает, существует ли взаимосвязь между увеличением и уменьшением значения доходности этих ценных бумаг, и отражает силу этой связи:

![]() . (71)

. (71)

Первый множитель в скобках показывает, насколько отклоняется доходность А от ожидаемой при i-м состоянии экономики, второй – то же для В.

Интерпретировать содержание Cov достаточно сложно (таблица 48), поэтому для измерения силы связи между двумя переменными используют коэффициент корреляции.

Таблица 48– Интерпретация уровня ковариации

|

Уровень Cov |

Обозначает |

|

Высокий положительный |

Однонаправленное изменение доходности А и В, большая степень их колеблемости |

|

Высокий отрицательный |

Разнонаправленное изменение доходности А и В, большая степень их колеблемости |

|

Продолжение таблицы 48 | |

|

Уровень Cov |

Обозначает |

|

Невысокий (близкий к нулю) |

Случайное изменение доходности А и/или В при любой степени их колеблемости |

|

Нулевой |

Наличие хотя бы одного безрискового актива |

Если продифференцировать риск портфеля из формулы (67), можно определить долю ценных бумаг А в портфеле, при которой его риск минимален:

![]() (72)

(72)

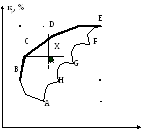

С использованием рассмотренных зависимостей осуществляется выбор оптимального портфеля (рисунок 4). Этот процесс состоит из трех этапов. Сначала определяется допустимое множество портфелей (это все портфели, которые можно составить исходя из данного набора активов). Допустимое множество портфелей для двух активов представляет собой прямую или кривую, для трех и более активов – область, определить которую возможно только с использованием специальных компьютерных программ.

ABCDEFGH – допустимое множество;

BCDE – эффективное подмножество

(граница эффективности);

Х – пример допустимого,

но неэффективного портфеля;

В – пример оптимального портфеля

консервативного инвестора;

Е – пример оптимального портфеля

агрессивного инвестора

6р, %

Рисунок 4 – Выбор оптимального портфеля

Затем из допустимого множества выделяется эффективное подмножество портфелей (эффективный портфель – это портфель, который обеспечивает максимальную ожидаемую доходность при любом уровне риска или минимальный уровень риска для любой ожидаемой доходности). Все портфели, лежащие на границе эффективности, являются одинаковыми с точки зрения соотношения доходности и риска.

Из эффективного подмножества каждый инвестор в зависимости от склонности к риску выбирает оптимальный (наилучший с его точки зрения) портфель.