1.3 Постоянные и переменные издержки.

Операционный рычаг

Существуют три основных метода дифференциации издержек на постоянные и переменные:

1 Метод максимальной и минимальной точки.

Определяется, так называемая, ставка переменных издержек – это средние переменные расходы в себестоимости единицы продукции:

![]() , (22)

, (22)

где

![]() – максимальный объем производства,

тыс. шт.;

– максимальный объем производства,

тыс. шт.;

![]() –минимальный

объем производства в процентах к

максимальному, %;

–минимальный

объем производства в процентах к

максимальному, %;

![]() ,

,

![]() – соответственно

максимальные и минимальные значения

общих (суммарных) издержек.

– соответственно

максимальные и минимальные значения

общих (суммарных) издержек.

определяется общая сумма постоянных издержек:

![]() . (23)

. (23)

2 Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются.

Линия общих издержек строится с использованием различных пакетов прикладных программ (например, EXEL) и определяется уравнением первой степени:

![]() , (24)

, (24)

где Y – общие издержки;

а – уровень постоянных издержек;

b – ставка переменных издержек;

X – объем производства в физических единицах.

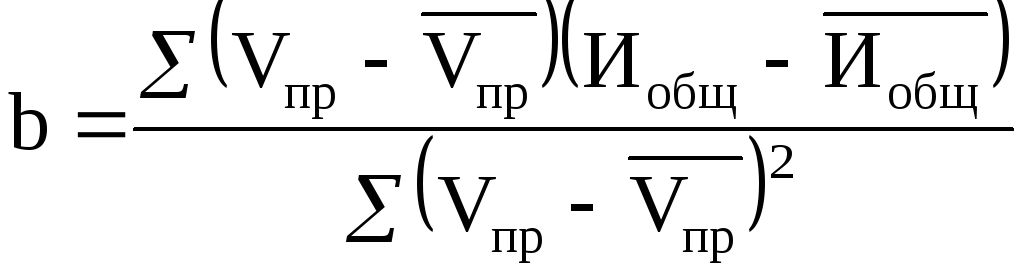

3 Метод наименьших квадратов является наиболее точным, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и b.

Ставка переменных издержек (b) определяется следующим образом:

. (25)

. (25)

Тогда переменные издержки в расчете на среднемесячный объем производства и постоянные издержки составят:

![]() , (26)

, (26)

![]() . (27)

. (27)

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли:

,

(28)

,

(28)

, (29)

, (29)

где

![]() − удельные переменные издержки

(переменные издержки на единицу

продукции);

− удельные переменные издержки

(переменные издержки на единицу

продукции);

Ц – цена единицы продукции.

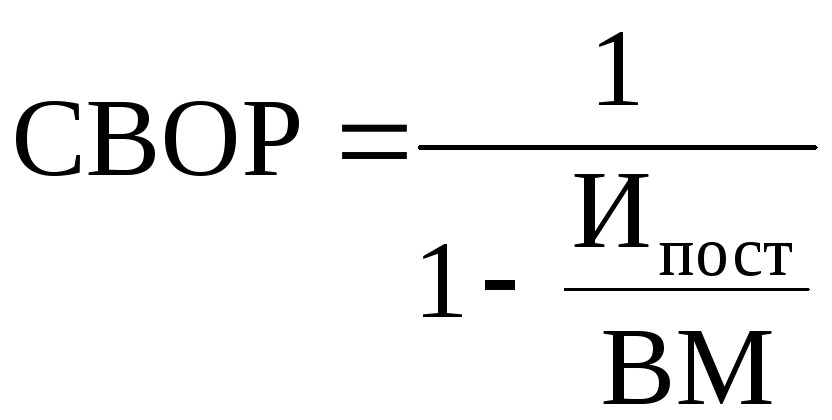

Если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или в зависимости от целей анализа – операционной прибыли) при данном процентном изменении физического объема продаж, то формула СВОР может быть представлена в таком виде:

![]() . (30)

. (30)

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю:

![]() (31)

(31)

Порог рентабельности можно определить и в натуральных единицах – это пороговое (критическое) значение объема производства (в штуках и т. п.), ниже которого предприятию производить продукцию невыгодно. Формула обычно используется следующая:

![]() (32)

(32)

Однако данная формула справедлива только в том случае, если предприятие (фирма) производит одно наименование товара. Если же товаров несколько, то порог рентабельности товара i с долей в выручке от реализации, равной хi, и ценой Цi определится по формуле:

![]() (33)

(33)

Порог безубыточности товара – такая выручка от реализации, которая покрывает переменные и прямые постоянные затраты:

![]() (34)

(34)

где

![]() − прямые постоянные затраты.

− прямые постоянные затраты.

Запас финансовой прочности предприятия – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности:

![]() .(35)

.(35)

Чем больше постоянные затраты, тем больше СВОР, тем более чувствительна прибыль к изменениям объема продаж и выручки от реализации. Чем выше уровень ЭФР, тем более чувствительна чистая прибыль на акцию к изменениям операционной прибыли.

Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле уровня сопряженного эффекта операционного и финансового рычагов (УСЭ):

![]() . (36)

. (36)

Результаты вычисления по этой формуле указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж (выручки от реализации) на один процент.

Уровень сопряженного эффекта позволяет прогнозировать величину важного показателя – чистой прибыли, приходящейся на одну акцию (EPS):

![]()