Примеры решения задач

Пример 1.

Фирма выпускает металлоконструкции. Анализируя данные по издержкам производства (таблица 24), она столкнулась с проблемой их дифференциации. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию [10].

Таблица 24 – Динамика объема производства и суммарных расходов на электроэнергию в течение года

|

Месяц |

Объем производства, тыс. шт. |

Расходы на электроэнергию, тыс. руб. |

|

январь |

10,0 |

3750 |

|

февраль |

8,0 |

3500 |

|

март |

10,0 |

3700 |

|

апрель |

11,0 |

3750 |

|

май |

12,0 |

3800 |

|

июнь |

9,0 |

3430 |

|

июль |

7,0 |

3350 |

|

август |

7,5 |

3350 |

|

сентябрь |

8,0 |

3420 |

|

октябрь |

10,0 |

3700 |

|

ноябрь |

12,0 |

3800 |

|

декабрь |

13,0 |

3860 |

|

Итого в среднем за месяц |

9,8 |

3617,5 |

Рассмотрим механизм дифференциации издержек с использованием разных методов.

1 Дифференциация издержек методом максимальной и минимальной точки. Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства (таблица 25). В нашем примере это декабрь и июль. В декабре сумма переменных издержек будет максимальной, а постоянных – минимальной. В июле – естественно, наоборот.

Таблица 25 – Данные для определения ставки переменных издержек

|

Показатель |

Объем производства |

Разность между максимальными и минимальными величинами | |

|

максимальный |

минимальный | ||

|

1. Уровень производства, в тыс. шт. в % 2. Расходы на электроэнергию, тыс. руб. |

13,0 100

3860 |

7,0 53,85

3350 |

6,0 46,15

510 |

определяем ставку переменных издержек:

![]()

определяем общую сумму постоянных издержек:

![]() =

= −

−

![]()

![]() тыс.

руб.

тыс.

руб.

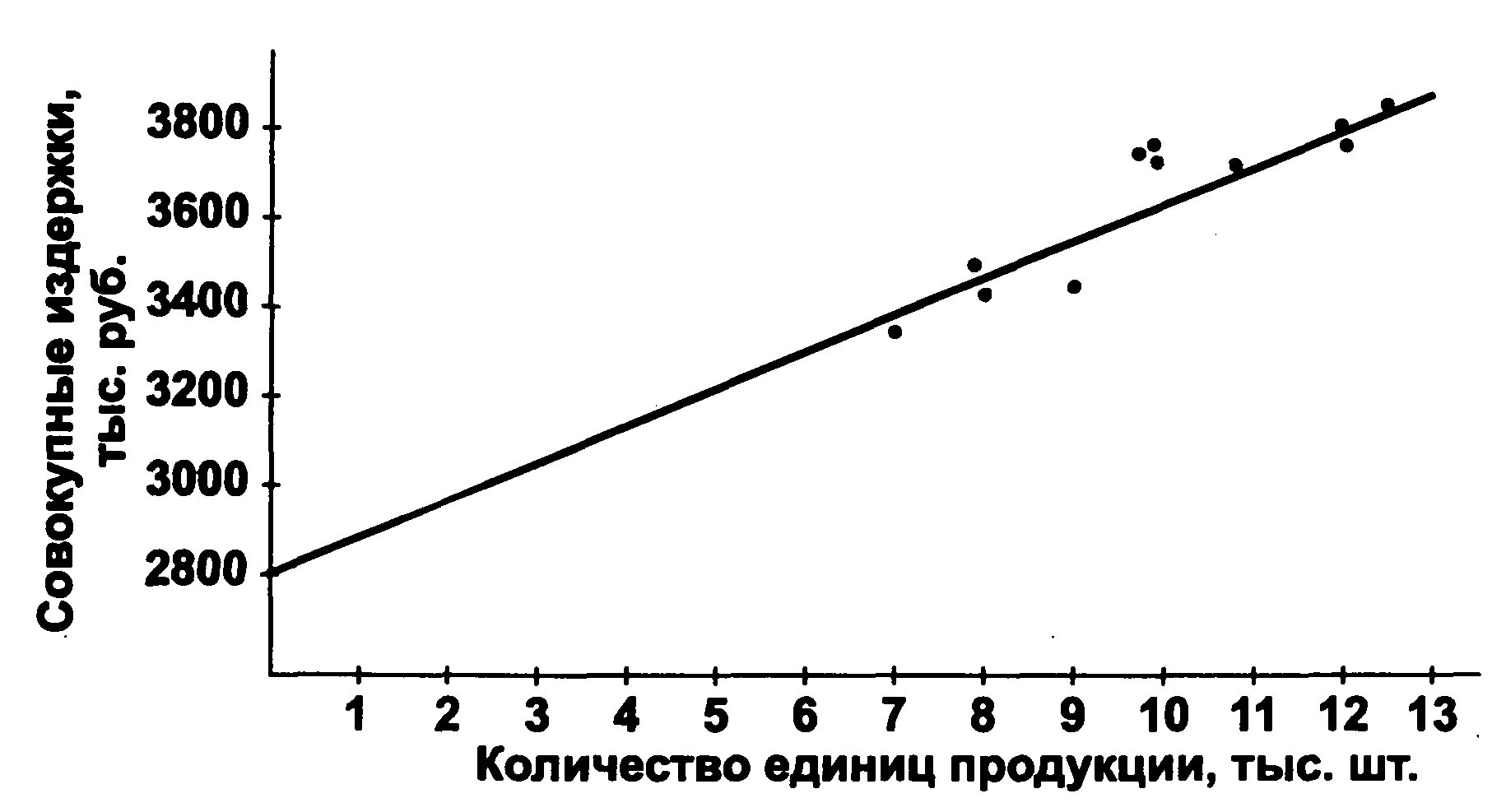

2 Дифференциация издержек статистическим (графическим) методом. На график (рисунок 2) наносятся все данные о совокупных издержках фирмы. Проводится линия общих издержек: точка пересечения с осью издержек показывает уровень постоянных расходов: 2800 тыс. руб.

Тогда ставка переменных издержек составляет:

![]()

![]() руб./шт.

руб./шт.

Рисунок 2 – График суммарных расходов на электроэнергию

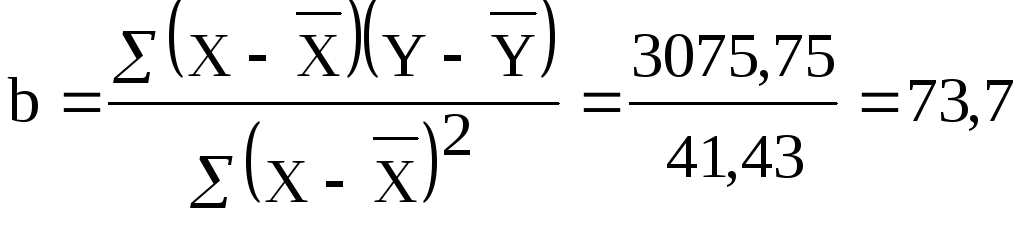

3 Дифференциация затрат методом наименьших квадратов. Алгоритм определения коэффициентов и результаты расчетов приведены в таблице 26.

Таблица 26 – Данные для расчета ставки переменных издержек

|

Месяц |

Объем производства, Vпр (тыс. шт.) |

|

Суммарные издержки, Иобщ (тыс. руб.) |

(тыс. руб.) |

( |

( (тыс. руб.) |

|

январь |

10 |

0,2 3,2 |

3750 |

132,5 |

0,04 |

265 |

|

… |

… |

… |

… |

… |

… |

… |

|

… |

… |

… |

… |

… |

… |

… |

|

декабрь |

13 |

3,2 |

3860 |

242,5 |

10,24 |

776 |

|

Итого |

117,5 |

|

43410 |

|

41,73 |

3075,75 |

|

Среднее |

9,8 |

|

3617,5 |

|

|

|

Ставка переменных издержек b равна:

руб.

руб.

Переменные издержки в расчете на среднемесячный объем производства составляют: 9,8 тыс. руб. ∙73,7 = 722,3 тыс. руб. Тогда постоянные издержки составляют: 3617,5 тыс. руб. – 722,3 тыс. руб. = 2895,2 тыс. руб.

В аналитической форме общие расходы на электроэнергию можно представить следующим образом:

по методу максимальной и минимальной точки: Y = 2755+85X;

по статистическому методу: Y = 2800 + 83,4Х;

по методу наименьших квадратов: Y = 2895,2 + 73,7X.

Пример 2.

Планируется возрастание выручки от реализации на 20 % (т. е. на 0,2). Чистая прибыль на акцию в текущем году составила 1,904 руб. при силе воздействия финансового рычага 2,0 и силе воздействия операционного рычага 1,43. Какой может быть прибыль на акцию в следующем году?

Решение:

В будущем году чистая прибыль на акцию может достигнуть величины:

1,904·(1,0 + 2,0 · 1,43 · 0,2) = 2,993 руб.

Ответ: 2,99 руб. на акцию.

Пример 3.

Проанализируйте влияние операционного рычага по двум предприятия А и В, имеющим равный объем продаж, но различную структуру затрат (таблице 27), с учетом следующих условий по отношению к базисному варианту:

а) снижение объема производства на 15 %;

б) увеличение объема производства на 15 %.

Таблица 27 – Анализ динамики операционного рычага

|

Наименование показателя |

Базисный вариант |

Снижение объемов производства на 15 % |

Увеличение объемов производства на 15 % | |||

|

А |

В |

А |

В |

А |

В | |

|

Исходные данные | ||||||

|

1 Выручка от реализации продукции, тыс. руб. |

10000 |

10000 |

8500 |

8500 |

11500 |

11500 |

|

2 Переменные затраты, тыс. руб. |

6000 |

4000 |

5100 |

3400 |

6900 |

4600 |

|

3 Постоянные затраты, тыс. руб. |

2000 |

4000 |

2000 |

4000 |

2000 |

4000 |

|

Данные, рассчитанные на основе исходных данных | ||||||

|

4 Суммарные затраты (п.2+п.3), тыс. руб. |

8000 |

8000 |

6100 |

7400 |

8900 |

8600 |

|

5 Валовая маржа (п.1-п.2), тыс. руб. |

4000 |

6000 |

3400 |

5100 |

4600 |

6900 |

|

6 Операционная прибыль (п.5-п.3 либо п.1-п.4), тыс. руб. |

2000 |

2000 |

1400 |

1100 |

2600 |

2900 |

|

7 Операционная рентабельность продаж (п.6/п.1·100%), % |

20 |

20 |

16,5 |

12,9 |

22,6 |

25,2 |

|

8 Операционный рычаг (п.5/п.6), руб./руб. |

2 |

3 |

2,43 |

4,64 |

1,77 |

2,38 |

|

9 Отклонение операционной рентабельности продаж от базисного варианта, % |

– |

– |

-3,5 |

-7,1 |

+2,6 |

+5,2 |

Произведенные в таблице расчеты показывают, что уровень операционного рычага в компании В в несколько раз выше, чем в компании А:

– при базисных условиях – в 2,25 раза;

– при снижении объема производства на 15 % – в 3,3 раза;

– при увеличении объема производства на 15 % – в 1,9 раза.

Это свидетельствует о том, что компания В имеет более высокую техническую оснащенность производства и, соответственно, более низкий уровень затрат ручного труда. Переменные затраты компании А выше, чем в компании В, в 1,5 раза. Однако, это оправдано тем, что операционная рентабельность компании А при снижении производства выше, чем в компании В на 3,6 %.

Тем не менее при увеличении объема производства на 15 % финансовые показатели компании В становятся значительно лучше: операционная рентабельность увеличилась по сравнению с базисным вариантом на 5,2 %, а по сравнению с компанией А на 2,6 %. Вместе с тем показатель рентабельности компании В сильно варьирует (от минус 7,1 % до плюс 6,7 %).

Таким образом, компания В занимает более рискованную позицию, т.е. может значительно выиграть в финансовых показателях в период роста объема производства, но может и значительно проиграть в периоды экономического спада и снижения объема производства или продаж.

Пример 4.

Определите точку безубыточности, имея следующие исходные данные. За отчетный период переменные затраты на единицу продукта составили 12 рублей, цена продукта – 15 рублей, условно-постоянные затраты – 30 тысяч рублей. Рассчитайте объем продаж, обеспечивающий получение прибыли в размере 20 тысяч рублей.

1 Порог рентабельности в натуральных единицах:

![]() =

30 000 / (15 –12)

= 10 000 ед.

=

30 000 / (15 –12)

= 10 000 ед.

2 Порог рентабельности в стоимостной оценке:

ПР = 30 000 / 1 – (12 / 15) = 150 000 руб.

3 Объем продаж для достижения планируемой прибыли:

Vпр= (30 000 + 20 000) / (15-12) ≈ 16 667 ед.

Ответ: 10000 штук, 150 тыс. руб., 16667 штук.