3.2 Расчет затрат на разработку стандарта

Время разработки документа 4 месяца. В создании документа принимает участие один человек. В таблице 1 представлена смета затрат на разработку СТО СМК.

Таблица 1 – Смета затрат

|

Статьи затрат |

Единицы измерения |

Цена за единицу измерения |

Количество |

Стоимость, руб. |

|

1 Материальные затраты, в том числе бумага на контрольный экземпляр; бумага для копий; картридж; электроэнергия; программное обеспечение |

лист лист шт. кВт/час шт. |

0,50 0,50 1300 1,92 7000 |

12 300 1 400 1 |

9225,5

6 150 1300 768 7000 |

|

2 Заработная плата, в том числе оклад; специальный районный коэффициент; коэффициент премии |

руб.

% % |

__

30 50 |

1 1 1 |

78000 10000 __ __ |

|

3 Страховые взносы |

руб. |

__ |

__ |

23400 |

|

4 Амортизация, в том числе компьютер; МФУ (многофункциональное устройство) |

шт.

шт. |

23000

8000 |

1

1 |

5166,7 23000

8000 |

|

5 Прочие расходы (5%) |

руб |

__ |

__ |

5789,61 |

|

Всего |

__ |

__ |

__ |

121580,31 |

Материальные затраты рассчитываются по формуле:

МЗ = Збк + Зб + Зэл + Зк + Зпо, (1)

где Збк – затраты на бумагу для копий;

Зб – затраты бумаги для контрольного экземпляра;

Зэл – затраты на электричество;

Зк – затраты на картридж;

Зпо – затраты на программное обеспечение;

МЗ = 6 + 150 + 1300 + 768 + 7000 = 9224 (руб)

Заработная плата рассчитывается по формуле:

,

(2)

,

(2)

где О – оклад;

Кр – районный коэффициент;

Кп – коэффициент премии;

ЗП1м

= 10000

1,3

1,3 1,5 = 19500 (руб) – заработная плата специалиста

за 1 месяц;

1,5 = 19500 (руб) – заработная плата специалиста

за 1 месяц;

ЗП4м

= 19500

4 = 78000 (руб) – заработная плата специалиста

за 4 месяца;

4 = 78000 (руб) – заработная плата специалиста

за 4 месяца;

Страховые взносы представлены в таблице 2.

Таблица 2 – Страховые взносы

|

Страховые взносы |

Тариф, % |

Величина, руб. | |

|

1 месяц |

4 месяца | ||

|

1 Пенсионный фонд |

22 |

4290 |

17160 |

|

2 Фонд обязательного медицинского страхования |

5,1 |

994,5 |

3978 |

|

3 Фонд социального страхования |

2,9 |

565,5 |

2262 |

|

Итого |

34 |

5850 |

23400 |

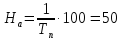

Амортизацию рассчитывают линейным способом по формуле:

(3)

(3)

где На – норма амортизации.

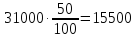

Соф = 23000 + 8000 = 31000 (руб),

где Соф – стоимость основных фондов.

(4)

(4)

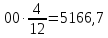

где Тп – срок полезного использования основных фондов (для оргтехники 2 года)

Агод

=

(руб);

(руб);

А4

= 155 (руб);

(руб);

Прочие расходы:

ПР

= (МЗ + ЗП + СВ + А4)

0,05;

(5)

0,05;

(5)

ПР

= (9225,5 + 78000 + 23400 + 5166,7)

0,05 = 5789,61 (руб);

0,05 = 5789,61 (руб);

Затраты на разработку стандарта организации составят:

Кразр = МЗ + ЗП + СВ + А4 + ПР; (6)

Кразр = 9225,5 + 78000 + 23400 + 5166,7 + 5789,61 = 121581,81 (руб);

Затраты на разработку стандарта на стадии планирования составят:

К1

= Кразр

Ксл,

(7)

Ксл,

(7)

где Ксл – коэффициент сложности разработки;

Ксл = 1,92;

К1

= 121581,81

1,92 = 233437,075 (руб);

1,92 = 233437,075 (руб);

Затраты на внедрение стандарта:

К2

= К1

Квнедр,

(8)

Квнедр,

(8)

где Квнедр – коэффициент, учитывающий различия в уровне оснащения предприятий внедряемых в стандарт.

Квнедр = 1 (т.к. внедряется на одном предприятии)

К2

= 233437,075

1 = 233437,075 (руб)

1 = 233437,075 (руб)

Кобщ = К1 + К2 (9)

Кобщ = 233437,075 + 233437,075 = 466874,15 (руб)