Ефимова_Финансовый анализ

.pdf4.1. Система показателей финансовых результатов. Методика анализа 171

Таблица 4.4

Виды деятельности |

Влияние |

Влияние |

Совокупное влияние |

|

рентабельности |

структуры |

на изменение рента* |

|

продаж, % |

продаж, % |

бельности продаж, % |

|

|

|

|

А |

1 |

2 |

3 |

|

|

|

|

1.Продукция |

–1,07 |

–0,40 |

–1,47 |

собственного |

|

|

|

производства |

|

|

|

|

|

|

|

2.Работы и услуги |

0,0 |

0,0 |

0,0 |

|

|

|

|

3.Товары |

0,11 |

0,03 |

0,13 |

|

|

|

|

Всего |

—0,96 |

–0,37 |

—1,33 |

|

|

|

|

Показатели табл. 4.4 базируются на данных табл. 4.3. Так, гра* фа 1 табл. 4.4 определяется как (гр. 2 – гр. 5) × гр. 3 табл. 4.3. Графа 2 табл. 4.4 определяется как (гр. 3 – гр. 6) × гр. 5 табл. 4.3.

Данные по строкам отражают влияние отдельных сегментов на общее изменение рентабельности продаж компании. Данные по гра* фам характеризуют влияние отдельных факторов: рентабельности продаж отдельных сегментов и их структуры.

Как было выяснено, на предприятии в отчетном периоде сокра* тилась рентабельность продаж (по валовой прибыли) на 1,3%. Дан* ные табл. 4.4 показывают, что основной причиной падения рента* бельности стало снижение рентабельности выпуска продукции собственного производства на 1,07%, или, округленно, на 1,1%. Из* менение доли данного сегмента привело к падению рентабельности на 0,4%. Общее влияние данного сегмента привело к падению рен* табельности на 1,47%, или 1,5%. С учетом незначительного положи* тельного влияния сегмента «товары» общая рентабельность продаж упала на 1,33%.

Таким образом, основным сегментом бизнеса, определяющим рентабельность продаж данной организации, является производство собственной продукции. Снижение рентабельности данного сегмен* та делает необходимым при проведении внутреннего анализа деталь* ное изучение статей расходов в разрезе статей калькуляции с выяс* нением причин возникающих отклонений.

Анализ прибыли от продаж (прибыли от основной деятельности)

включает в себя уже рассмотренный блок анализа валовой прибыли, а также анализ коммерческих и управленческих расходов.

Коммерческими являются расходы, которые непосредственно свя заны со сбытом продукции. К их числу относят расходы на рекламу, хранение, упаковку, перевозку готовой продукции и др.

172 4. Анализ финансовых результатов эффективности деятельности

Управленческие расходы характеризуют величину общехозяйствен ных расходов фирмы. В состав таких расходов включают зарплату ад* министрации, расходы на командировки, амортизацию офисного оборудования и др.

Особый интерес представляет отношение коммерческих и управ* ленческих расходов к выручке. Анализ их динамики позволяет свое* временно выявить проблемы управления данными расходами.

Одновременно результаты такого анализа являются составной частью анализа рентабельности продаж, рассчитанного как отноше* ние прибыли от продаж к выручке.

Прибыль |

|

Валовая |

Коммерческие |

|

Управленческие |

|

||||

от продаж |

= |

прибыль – |

расходы |

– |

|

расходы |

. |

|||

Выручка |

Выручка |

|

Выручка |

|

|

|

Выручка |

|

|

|

Таким образом, анализ рентабельности продаж по валовой при* были дополняется анализом причин изменения коммерческих и уп* равленческих расходов и их соотношения с объемом продаж.

У рассматриваемой организации, как было выяснено ранее, в ана* лизируемом периоде имеет место опережающий рост коммерческих расходов, доля которых возросла с 7,1% до 10,1% от выручки. Соот* ветственно рост коммерческих расходов привел к падению прибыли от продаж. Однако сам по себе этот факт не может рассматриваться как негативный, если организация в данном периоде осуществляла программу по продвижению своей продукции с расчетом на то, что понесенные расходы этого периода приведут к увеличению продаж в будущем.

На величину прибыли от продаж ( прибыли от основной деятель* ности) непосредственное влияние оказывает эффективность управ* ления оборотными активами. Для анализа целесообразно воспользо* ваться следующей формулой:

|

Прибыль |

|

|

|

|

|

|

Прибыль |

от продаж |

× |

Выручка |

× |

Оборотные |

||

от продаж = |

|

|

|

активы . |

|||

Выручка |

Оборотные |

||||||

|

|

|

|

||||

|

|

|

активы |

|

|

||

Таким образом, величина прибыли от продаж зависит от динами* ки рентабельности продаж (методика анализа была рассмотрена ра* нее), скорости оборота оборотных активов (см. разд. 2) и величины капитала, вложенного в оборотные активы. Информация для анали* за представлена в табл. 4.5.

4.1. Система показателей финансовых результатов. Методика анализа 173

Таблица 4.5

Показатель |

Анализируемый |

Прошедший |

Изменение |

|

период |

период |

|

|

|

|

|

Средняя величина оборот* |

2 546 277 |

2 244 297 |

301 980 |

ных активов, тыс. руб. |

|

|

|

|

|

|

|

Рентабельность продаж |

3,78 |

7,70 |

–3,92 |

(основной деятельности), % |

|

|

|

|

|

|

|

Оборачиваемость оборотных |

4,88 |

5,42 |

–0,54 |

активов, разы |

|

|

|

|

|

|

|

Используя метод цепных подстановок, рассчитаем влияние каж* дого из факторов на величину прибыли от продаж.

Влияние роста оборотного капитала: 301 980 × 5,42 × 7,7 : 100 = 125 774.

Влияние замедления оборачиваемости оборотных активов: 2 546 277 × (4,88 – 5,42) × 7,7 : 100 = –105 874.

Влияние падения рентабельности продаж:

2 546 277 × 4,88 × (3,78 – 7,7) : 100 = –487 056.

Итог общего влияния факторов — сокращение прибыли от про* даж на 467 156 тыс. руб. (Показанная в табл. 4.1 сумма изменения прибыли от продаж составила 467 641 тыс. руб. Отклонение в полу* ченных значениях связано с погрешностью округления.)

Анализ прибыли до налогообложения (бухгалтерской прибыли)

включает ранее рассмотренные вопросы анализа прибыли от продаж (от основной деятельности), а также анализ состава и структуры прочих доходов и расходов.

Важно понимать, что основным критерием отнесения доходов и расходов к прочим определяется их разовым и нестабильным харак* тером появления.

Состав прочих доходов и расходов представлен в табл. 4.6.

|

Таблица 4.6 |

Состав прочих доходов и расходов |

|

|

|

Прочие доходы |

Прочие расходы |

|

|

Поступления от арендной платы |

Арендная плата |

|

|

Поступления, связанные с предо* |

Расходы, связанные с предоставле* |

ставлением за плату прав, возника* |

нием за плату прав, возникающих |

ющих из патентов на изобретения, |

из патентов на изобретения, про* |

промышленные образцы и других |

мышленные образцы и других ви* |

видов интеллектуальной собствен* |

дов интеллектуальной собствен* |

ности |

ности |

|

|

174 4. Анализ финансовых результатов эффективности деятельности

|

Продолжение табл. 4.6 |

|

|

Прочие доходы |

Прочие расходы |

|

|

Поступления, связанные с участием |

Расходы, связанные с участием |

в уставных капиталах других орга* |

в уставных капиталах других орга* |

низаций (включая проценты и иные |

низаций |

доходы по ценным бумагам); |

|

прибыль, полученная в результате |

|

совместной деятельности (по до* |

|

говору простого товарищества) |

|

|

|

Поступления от продажи основных |

Расходы, связанные с продажей, |

средств и иных активов, отличных |

выбытием и прочим списанием |

от денежных средств (кроме ино* |

основных средств и иных активов, |

странной валюты), продукции, то* |

отличных от денежных средств |

варов |

(кроме иностранной валюты), |

|

товаров, продукции |

|

|

Проценты, полученные за предо* |

Проценты, уплачиваемые организа* |

ставление в пользование денежных |

цией за предоставление ей в поль* |

средств организации, а также про* |

зование денежных средств (креди* |

центы за использование банком |

тов, займов); |

денежных средств, находящихся |

расходы, связанные с оплатой услуг, |

на счете организации в этом банке |

оказываемых кредитными органи* |

|

зациями |

|

|

Активы, полученные безвозмездно, |

Отчисления в оценочные резервы, |

в том числе по договору дарения; |

создаваемые в соответствии с пра* |

поступления в возмещение причи* |

вилами бухгалтерского учета (ре* |

ненных организации убытков |

зервы по сомнительным долгам, |

|

под обесценение вложений в цен* |

|

ные бумаги и др.); |

|

резервы, создаваемые в связи с при* |

|

знанием условных фактов хозяйст* |

|

венной деятельности |

|

|

Штрафы, пени, неустойки за нару* |

Штрафы, пени, неустойки за нару* |

шение условий договоров |

шение условий договоров |

|

|

Прибыль прошлых лет, выявленная |

Убытки прошлых лет, признанные |

в отчетном году |

в отчетном году |

|

|

Суммы кредиторской и депонент* |

Суммы дебиторской задолженно* |

ской задолженности, по которым |

сти, по которой истек срок иско* |

истек срок исковой давности |

вой давности, других долгов, нере* |

|

альных для взыскания |

|

|

Курсовые разницы |

Курсовые разницы |

|

|

Сумма дооценки активов |

Сумма уценки активов |

|

|

Прочие |

Перечисление средств (взносов, вы* |

|

плат и т.д.), связанных с благотво* |

|

рительной деятельностью; |

|

|

4.1. Система показателей финансовых результатов. Методика анализа 175

Окончание табл. 4.6

Прочие доходы |

Прочие расходы |

|

|

|

расходы на спортивные мероприя* |

|

тия, отдых, развлечения, мероприя* |

|

тия культурно*просветительского |

|

характера и иные аналогичные ме* |

|

роприятия и др. |

|

|

Наличие существенных сумм прочих доходов и расходов делает необходимым выяснение причин их возникновения.

Отношение прибыли до налогообложения к выручке отражает влияние на рентабельность продаж всей совокупности доходов и расходов:

Прибыль |

|

Прибыль |

|

Прочие |

|

Прочие |

|

до налогообложения |

= |

от продаж |

+ |

доходы |

– расходы . |

||

Выручка |

Выручка |

Выручка |

|

Выручка |

|

||

Результаты расчетов представим в виде табл. 4.7.

|

|

|

|

Таблица 4.7 |

|

|

|

|

|

Показатель |

Прибыль |

Прочие |

Прочие |

Прибыль до налого* |

|

от продаж : |

доходы : |

расходы : |

обложения : выруч* |

|

выручка, |

выручка, |

выручка, |

ка = гр. 1 + гр. 2 – |

|

% |

% |

% |

– гр. 3, % |

|

|

|

|

|

1. Анализиру* |

3,8 |

5,1 |

6,3 |

2,6 |

емый период |

|

|

|

|

|

|

|

|

|

2. Прошедший |

7,7 |

2,5 |

5,0 |

5,2 |

период |

|

|

|

|

|

|

|

|

|

3. Отклонение |

–3,9 |

+2,6 |

–1,3 |

–2,6 |

(стр. 1 – стр. 2) |

|

|

|

|

|

|

|

|

|

Таким образом, мы можем увидеть вклад отдельных составляю* щих отчета о прибылях и убытках в формирование рентабельности продаж и оценить причины его изменения.

Анализ прибыли после налогообложения (чистой прибыли) помимо рассмотренных блоков анализа прибыли от продаж, прочих доходов и расходов предполагает оценку влияния фактора налогообложения на конечный финансовый результат. При проведении внешнего ана* лиза он, как правило, сводится к изучению динамики суммы упла* ченного налога, оценке эффективной ставки налога и характеристи*

176 4. Анализ финансовых результатов эффективности деятельности

ке влияния налогового фактора на чистую прибыль и рентабель* ность продаж, рассчитанную по чистой прибыли.

Внутренний анализ является составной и неотъемлемой частью процесса налогового планирования и управления в организации. Он предполагает проведение анализа ее финансово*хозяйственной де* ятельности и налогового законодательства, определение текущей налоговой нагрузки, формирование налоговой учетной политики организации, а также экономико*правовой анализ договоров, зак* люченных или заключаемых ею.

В завершение подчеркнем, что оценка составляющих финансовых результатов деятельности предприятия зависит от выбранной его ру* ководством финансовой стратегии и сформированной на ее основе учетной политики. В данном случае речь идет о возможности манев* ра (например, в части распределения затрат между готовой продукци* ей и незавершенным производством, списания расходов будущих пе* риодов, создания резервов), позволяющей управлять величиной фи* нансовых результатов как текущего, так и будущих периодов.

Проведение внешнего анализа финансовых результатов должно включать два этапа: на первом этапе у аналитика должны быть сфор* мированы четкие представления о принципах формирования доходов и расходов на предприятии (основной информацией для этого долж* на стать пояснительная записка, раскрывающая учетную политику предприятия, все факты ее изменения и влияние данных изменений на отчетность); на втором этапе проводится собственно анализ отче* та о прибылях и убытках по рассмотренной выше методике.

4.1.2. Внутренний анализ финансовых результатов

Внутренний анализ финансовых результатов следует проводить в три этапа.

На первом этапе оценивается влияние действующих на предпри* ятии учетных принципов в части оценки статей активов, доходов и расходов; выясняются факты изменения учетной политики и их по* следствия, влияющие на результаты анализа.

На втором этапе проводится углубленный анализ, раскрываю* щий причины изменения конечного финансового результата и вы* деляющий стабильные и случайные факторы с привлечением дан* ных управленческого учета, раскрывающих информацию о доходах и расходах в разрезе центров ответственности.

На третьем этапе проводится прогнозный анализ финансовых результатов в разрезе центров ответственности и компании в целом.

Последовательность выполнения аналитических процедур в со* держательном плане может быть следующей:

4.1. Система показателей финансовых результатов. Методика анализа 177

•анализ управленческого отчета о прибылях и убытках в разре* зе центров ответственности;

•оценка качества полученного финансового результата и про* гнозирование будущих результатов;

•анализ доходности.

Наиболее существенным блоком внутреннего анализа финансо* вых результатов является анализ доходов и расходов от обычной де* ятельности.

Анализ доходов от обычной деятельности. Анализ продаж

Анализ продаж позволяет:

•контролировать ситуацию на рынке (потребности клиентов, наличие конкуренции) за счет своевременного формирования информации об объемах фактических продаж и отклонениях цен и объемов от плана;

•выявить причины увеличения или снижения остатков готовой продукции на складе и тем самым управлять ликвидностью и потребностью в источниках финансирования;

•обосновать минимально необходимый уровень запасов гото* вой продукции и планировать производство;

•управлять рентабельностью продаж;

•оценивать покупателей (объем продаж, платежная дисципли*

на), т.е. способствовать разработке и совершенствованию кре* дитной политики и управлению денежными потоками.

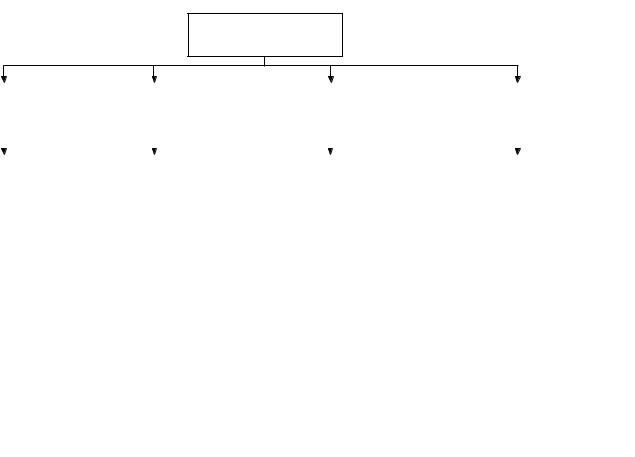

При всем многообразии задач анализа продаж в нем следует вы* делить анализ внешней среды (см. рис. 4.4) и внутрихозяйственный анализ продаж.

На рис. 4.4 показаны основные блоки анализа внешней среды. В ходе такого анализа должно быть установлено:

•насколько спрос зависим от цен на продукцию (эластичность спроса);

•существует ли у предприятия возможность приспособиться к изменению спроса путем модификации выпускаемой продук* ции или выведения на рынок новых товаров;

•какова степень концентрации покупателей, насколько велика зависимость от основных покупателей;

•какова диверсификация продукции по географическим рын*

кам сбыта.

Объем и эффективность продаж во многом зависят от правиль* ной оценки конкуренции на рынке. Сравнение результатов работы компании с деятельностью конкурентов, особенно лидеров, позво* ляет своевременно корректировать стратегию развития и успешно действовать на рынке.

|

|

|

|

|

|

|

Анализ внешней среды |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ рынка |

|

|

Анализ продукции |

|

|

|

Анализ конкурентов |

|

Анализ рисков внешней |

|||||||

|

|

|

|

|

|

|

|

среды |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

Емкость рынка |

|

• |

Спрос и эластич* |

|

• |

Основные конкуренты |

|

• |

Политические риски |

|||||||

• |

Доля рынка |

|

|

ность спроса |

|

|

и занимаемые ими |

|

• |

Риск изменения |

|||||||

• |

Тенденции развития |

|

|

на продукцию |

|

|

сегменты рынка |

|

|

законодательства |

|||||||

|

рынка |

|

• |

Действующие цены |

|

• |

Виды продукции и ассорти* |

|

• |

Инфляционные риски |

|||||||

• |

Целевые сегменты |

|

|

и ценовая политика |

|

|

мент |

|

• |

Валютные риски |

|||||||

|

рынка |

|

• |

Требуемое качество |

|

• |

Целевые группы покупателей |

|

• |

Риски процентных |

|||||||

|

|

|

|

|

и ожидания клиен* |

|

• |

Характер конкуренции |

|

|

ставок |

||||||

|

|

|

|

|

тов |

|

|

(ценовая, иная) |

|

• |

Налоговые риски |

||||||

|

|

|

|

|

|

|

|

|

• |

Сбытовая политика |

|

• |

Социально*демографи* |

||||

|

|

|

|

|

|

|

|

|

• |

Неценовая конкуренция |

|

|

ческие риски |

||||

|

|

|

|

|

|

|

|

|

|

(предложение новых видов |

|

• |

Региональные налого* |

||||

|

|

|

|

|

|

|

|

|

|

продукции, сервисные |

|

|

вые риски |

||||

|

|

|

|

|

|

|

|

|

|

услуги) |

|

• |

Криминальные риски |

||||

|

|

|

|

|

|

|

|

|

• |

Соотношение «цена — каче* |

|

• |

Отраслевые риски |

||||

|

|

|

|

|

|

|

|

|

|

ство» |

|

• |

Экологические риски |

||||

|

|

|

|

|

|

|

|

|

• |

Уровень рентабельности |

|

• |

Риски утраты контроля |

||||

|

|

|

|

|

|

|

|

|

• |

Производственные мощности |

|

|

над бизнесом (рейдер* |

||||

|

|

|

|

|

|

|

|

|

• |

Наличие торговых марок |

|

|

ство) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

деятельности эффективности результатов финансовых Анализ .4 178

Рис. 4.4. Направление анализа внешней среды

4.1. Система показателей финансовых результатов. Методика анализа 179

Сравнительный анализ итогов работы компании с результатами наиболее успешных конкурентов получил название бенчмаркинга (от англ. benchmark — точка отсчета). Результатом бенчмаркинга является выбор оптимального способа ведения бизнеса. Наиболее часто используемым приемом бенчмаркинга является сравнение объема продаж компании с аналогичным показателем ближайшего конкурента. Суть этой методики заключается в том, чтобы понять, за счет каких показателей достигается больший объем, какие про* цессы конкурента выстроены лучше. На основе такого анализа оп* ределяются сильные и слабые стороны конкурентоспособности ком* пании.

Внутрихозяйственный анализ продаж в зависимости от стоящих задач может проводиться в формате, представленном на рис. 4.5.

При необходимости с учетом конкретных условий деятельности организации аналитические позиции и оцениваемые показатели могут быть уточнены.

Важно иметь в виду, что анализ объема продаж и его динамики должен проводиться в неразрывной связи с анализом рентабельно* сти отдельных видов продукции (сегментов бизнеса). Дело в том, что рост объема продаж может быть достигнут за счет увеличения до* ли наиболее дорогостоящей продукции. При этом рентабельность этой продукции отнюдь не обязательно также будет наиболее высо* кой. В результате компания, имеющая перевыполнение бюджета продаж, часто теряет в объеме прибыли.

Для анализа может быть использована табл. 4.8.

Таблица 4.8

Анализ структуры объема продаж в разрезе сегментов основных бизнесов

|

Выручка от продаж, |

Доля в общей |

Изменение |

|||

Сегмент |

тыс. руб. |

выручке, % |

|

|

||

|

|

|

|

|

|

|

|

отчетный |

прошлый |

отчетный |

прошлый |

тыс. руб. |

% |

|

период |

период |

период |

период |

|

|

|

|

|

|

|

|

|

А |

16 235 643 |

13 894 785 |

55,0 |

48,8 |

2 340 858 |

6,2 |

|

|

|

|

|

|

|

Б |

5 324 658 |

4 896 235 |

18,0 |

17,2 |

428 423 |

0,8 |

|

|

|

|

|

|

|

В |

2 356 486 |

4 365 454 |

8,0 |

15,3 |

(2 008 968) |

–7,3 |

|

|

|

|

|

|

|

Г |

5 610 089 |

5 320 339 |

19,0 |

18,7 |

289 750 |

0,3 |

|

|

|

|

|

|

|

Итого |

29 526 786 |

28 451 013 |

100,0 |

100,0 |

1 075 773 |

– |

|

|

|

|

|

|

|

Как следует из данных табл. 4.8, наибольший вклад в формирова* ние выручки обеспечивает сегмент А. Объем продаж данного сег* мента в отчетном году вырос по сравнению с прошедшим периодом

Внутрихозяйственный анализ продаж

|

Анализ продаж |

|

|

Анализ продаж |

|

|

Анализ продаж |

|

|

Анализ продаж по гео* |

||||

|

по продуктам |

|

|

по каналам сбыта |

|

|

по клиентам |

|

|

графическим сегментам |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Детализация анализа |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

Объем продаж |

|

• |

Объем продаж через |

|

• |

Отношение к группе целе* |

|

• |

Объем и доля регио* |

||||

|

по видам продукции |

|

|

филиальную сеть, |

|

|

вых клиентов |

|

|

нальных продаж |

||||

|

в натуральном |

|

|

оптовые продажи, |

|

• |

Объем закупок одним кли* |

|

|

в общей выручке |

||||

|

и стоимостном |

|

|

розничные продажи |

|

|

ентом или средний размер |

|

• |

Рентабельность |

||||

|

выражении |

|

• |

Рентабельность |

|

|

заказа |

|

|

продаж отдельных |

||||

• |

Динамика цен |

|

|

продаж по отдель* |

|

• |

Продолжительность взаимо* |

|

|

географических |

||||

• |

Маржинальная |

|

|

ным каналам сбыта |

|

|

действия |

|

|

сегментов |

||||

|

прибыль и рента* |

|

|

|

|

|

• |

Сохранение и расширение |

|

|

|

|

||

|

бельность продаж |

|

|

|

|

|

|

клиентской базы |

|

|

|

|

||

|

|

|

|

|

|

|

|

• |

Условия расчетов (сроки, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

скидки и др.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

Платежная дисциплина |

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

Прибыльность отдельных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

клиентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

Степень удовлетворения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

потребностей клиентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

деятельности эффективности результатов финансовых Анализ .4 180

Рис. 4.5. Направление и содержание внутрихозяйственного анализа продаж