8.2. Капитальное финансирование

Для финансирования крупномасштабных инвестиционных проектов внутренних источников, как правило, бывает недостаточно. В этом случае предприятие может использовать капитальное финансирование, увеличивая акционерный капитал предприятия за счет дополнительной эмиссии акций. Дополнительный акционерный капитал классифицируется как внешний источник финансирования инвестиций. Различают акционерные общества закрытого и открытого типа.

В обществе закрытого типа акционерный капитал состоит из паев его владельцев. Такое общество не выпускает свои акции на фондовый рынок, а владельцы паев не могут продавать их в другие руки без согласия остальных акционеров. Привлечение дополнительного акционерного капитала общества закрытого типа может быть достигнуто либо за счет увеличения паев существующих акционеров, либо за счет расширения общества путем принятия новых членов. Никаких сколько-нибудь существенных дополнительных расходов общество при этом не несет. В современной России преобладает именно такой тип акционерных обществ.

Акции общества открытого типа могут свободно переходить от одного лица к другому,' т. е. иметь вторичное обращение на рынке ценных бумаг. Благодаря этому такие общества имеют возможность привлекать капитал как крупных, так и мелких и средних инвесторов. В дальнейшем, говоря о капитальном финансировании инвестиций, мы будем иметь в виду акционерный капитал обществ открытого типа, если иное не будет оговорено особо.

Владельцы обыкновенных акций могут получать доход по ним в форме дивидендов и в форме увеличения рыночной стоимости акций. Главное требование капитального финансирования состоит в том, что дополнительная эмиссия акций не должна ухудшать благосостояние существующих акционеров, т. е. снижать рыночную стоимость и доходность старых акций.

Выпуск и размещение новой партии акций сопряжены с определенными формальностями и дополнительными расходами, формальности заключаются в контроле за выпуском ценных бумаг предприятия со стороны соответствующих государственных органов. Получение разрешения на выпуск акций, а также размер партии акций, разрешенной к выпуску, зависит от финансового положения предприятия и от надежности инвестиционного проекта.

Общая сумма денежных средств, полученных предприятием в результате эмиссии, зависит также от способа размещения акций среди вкладчиков. Максимальный доход можно получить, продавая акции по их рыночной стоимости на фондовом рынке. В этом случае расходы предприятия состоят лишь из небольших операционных издержек. Существенным минусом данного способа является неопределенность сроков реализации всей партии акций. Для ускорения срока реализации акций предприятие может пойти на реализацию нового выпуска по цене ниже рыночной.

При выпуске крупной партии акций предприятие обычно использует другой способ размещения акций. Он заключается в поиске посредника, который согласится закупить по договорной цене весь новый выпуск акций под предполагаемый инвестиционный проект. Такими посредниками могут быть организации (банки, фонды), занимающиеся финансовыми инвестициями. Прежде чем заключить договор на закупку партии акций, данная организация тщательно изучает информацию о финансовом положении предприятия', его репутации и перспективах. Столь же тщательно изучается бизнес-план инвестиционного проекта. В результате данного способа размещения акций предприятие сразу получает всю необходимую сумму средств от их реализации. Однако при этом предприятие несет расходы в виде комиссионного сбора — платы за размещение акций.

Таким образом, подобное ускорение размещения акций связано со снижением эмиссионного дохода, что увеличивает цену акционерного капитала. Различают две разновидности капитального финансирования, которым соответствуют два вида акций: обыкновенные акции и привилегированные акции.

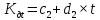

Владельцы обыкновенных акций традиционно рассматриваются как собственники предприятия. Обыкновенная акция дает право на получение дивидендного дохода, на участие в управлении предприятием и на получение части имущества предприятия при его ликвидации. В соответствии с дивидендной моделью оценки рыночной стоимости акции, рассмотренной в п. 7.5 (формула (7.42)), цена акционерного капитала при неизменных в течение достаточно длительного времени дивидендах может быть рассчитана следующим образом:

k=

Д/ .(8.3)

.(8.3)

А цена акционерного капитала при постоянном темпе роста дивидендных выплат может быть получена из формулы (7.43):

k=

/

/ +g.

(8.4)

+g.

(8.4)

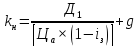

При эмиссии новой партии акций цена капитала, как правило, выше той цены, которая рассчитывается по формулам (8.3) и (8.4) из-за дополнительных расходов предприятия на размещение новых акций. При условии сохранения прежней доходности по акциям, когда дивиденды постоянны, цену нового акционерного капитала можно определить по формуле:

,

или

,

или

,

(8.5)

,

(8.5)

где k — цена старого акционерного капитала;

—

индекс

затрат, связанных с размещением новых

акций.

—

индекс

затрат, связанных с размещением новых

акций.

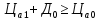

Если темп роста дивидендов g, то:

,

(8.6)

,

(8.6)

Индекс затрат определяется по формуле:

,

(8.7)

,

(8.7)

где — затраты предприятия на размещение

одной акции.

— затраты предприятия на размещение

одной акции.

Пример 8.1. Акционерное предприятие заплатило своим акционерам по итогам года дивиденды в размере 400 руб. за 1 акцию. Рыночная стоимость одной акции составляет 4 тыс. руб. Ожидается, что темп прироста дивидендов будет постоянным на уровне 5% в год. Определить цену акционерного капитала предприятия.

Решение. Для расчета цены капитала воспользуемся формулой (8.4):

k=

/

/ +g.=

400 • (1+0,05) /4000 + 0,05 = 0,155 (15,5%).

+g.=

400 • (1+0,05) /4000 + 0,05 = 0,155 (15,5%).

Обратите

внимание, что

=

= ×

(1 + g) — дивиденды не текущего, а следующего

года.

×

(1 + g) — дивиденды не текущего, а следующего

года.

Пример 8.2. Акционерное предприятие выплачивает постоянный дивиденд по акциям. Их доходность при этом равна 20%. Планируется новая эмиссия акций. Для размещения новых акций предприятие собирается воспользоваться услугами инвестиционного банка, который берет плату за размещение в размере 6% от стоимости акций. Определить цену нового акционерного капитала.

Решение. Поскольку дивиденды постоянны, то можно воспользоваться следующим вариантом формулы (8.5):

=

k/

(1

=

k/

(1 =

0,2/(1 - 0,06) = 0,213 (21, 3%).

=

0,2/(1 - 0,06) = 0,213 (21, 3%).

Держатели привилегированных акций, в отличие от обыкновенных акционеров, практически не участвуют в управлении предприятием. Зато они имеют привилегии в получении дивидендов, которые заключаются в обязательствах предприятия о регулярной выплате дивидендов в заранее известных размерах. Привилегированные акции сходны с долговыми обязательствами, поскольку в случае невыплаты дивидендов, держатели этих акций обладают теми же юридическими правами, что и кредиторы. Однако риск, связанный с привилегированными акциями, все же выше кредитного. Поэтому прибыльность по ним должна быть выше кредитной ставки, но в среднем ниже, чем по обыкновенным акциям.

Поскольку по привилегированным акциям выплачивается фиксированный дивиденд, то цена капитала, обеспеченного привилегированными акциями, определяется по формуле:

k

= Д/ (8.8)

(8.8)

где Д — фиксированный дивиденд на акцию;

—

стоимость

одной акции.

—

стоимость

одной акции.

С учетом затрат на размещение привилегированных акций, цена капитала корректируется в соответствии с формулами (8.5) и (8.7).

Дивидендный подход к моделированию рыночной стоимости акций предприятия на сегодняшний день является самым популярным и теоретически обоснованным. Однако при его использовании возникает необходимость рассмотреть вопрос об оптимальной дивидендной политике предприятия. Следует заметить, что на сегодняшний день не существует общепринятого взгляда на роль дивидендной политики. Поэтому мы приведем здесь лишь ряд соображений общего характера.

Дивидендная

политика предприятия заключается в

определении им оптимального значения

коэффициента выплат

в

данный период времени. С одной стороны,

доля удерживаемой предприятием прибыли

должна определяться наличием у него

соответствующих инвестиционных

возможностей. С другой стороны,

нестабильность в дивидендной политике

затрудняет оценку рыночной стоимости

акций предприятия фондовым рынком,

который часто судит о будущих дивидендах

на основании прежних данных. К тому же

такая нестабильность создает у инвесторов

ощущение повышенного риска, что ведет

к недооценке акций предприятия.

в

данный период времени. С одной стороны,

доля удерживаемой предприятием прибыли

должна определяться наличием у него

соответствующих инвестиционных

возможностей. С другой стороны,

нестабильность в дивидендной политике

затрудняет оценку рыночной стоимости

акций предприятия фондовым рынком,

который часто судит о будущих дивидендах

на основании прежних данных. К тому же

такая нестабильность создает у инвесторов

ощущение повышенного риска, что ведет

к недооценке акций предприятия.

Если

существует оптимальное значение

,

т. е. оптимальная дивидендная политика,

то следование этой политике предполагает

увеличение или постоянство рыночной

стоимости акций предприятия в долгосрочном

аспекте. Согласно правилу Портерфилда

это означает, что:

,

т. е. оптимальная дивидендная политика,

то следование этой политике предполагает

увеличение или постоянство рыночной

стоимости акций предприятия в долгосрочном

аспекте. Согласно правилу Портерфилда

это означает, что:

,

(8.9)

,

(8.9)

где

— рыночная стоимость акции до объявления

о выплате дивидендов;

— рыночная стоимость акции до объявления

о выплате дивидендов;

— объявленный

к выплате дивиденд;

— объявленный

к выплате дивиденд;

— рыночная

стоимость акции после объявления о

выплате дивидендов.

— рыночная

стоимость акции после объявления о

выплате дивидендов.

Сложность

оценки значения

,

совпадающей

с оценкой фондового рынка, не позволяет

непосредственно использовать это

со-отношение для определения

,

совпадающей

с оценкой фондового рынка, не позволяет

непосредственно использовать это

со-отношение для определения

.

Однако можно предположить, что предприятие

методом проб и ошибок в конце концов

находит оптимальное соотношение

дивиденда и нераспределенной прибыли

либо привлекает тех акционеров, которых

устраивает проводимая дивидендная

политика. Но, скорее всего, здесь имеют

место оба этих момента.

.

Однако можно предположить, что предприятие

методом проб и ошибок в конце концов

находит оптимальное соотношение

дивиденда и нераспределенной прибыли

либо привлекает тех акционеров, которых

устраивает проводимая дивидендная

политика. Но, скорее всего, здесь имеют

место оба этих момента.

До сих пор мы не учитывали в нашей модели влияние налогов. Налоговое окружение может существенно повлиять на дивидендную политику предприятия. Реально в большинстве стран дивиденды частных лиц облагаются подоходным налогом. Налогом может облагаться также прирост капитала (прирост рыночной стоимости акций) предприятия. Если ставка налога на дивиденды больше ставки налога на прирост капитала, то большинство акционеров предпочло бы, чтобы прибыли предприятия не распределялись, а аккумулировались в приросте рыночной стоимости акций. Однако инвестиционные возможности предприятия не безграничны, и оно не всегда может реинвестировать нераспределенную прибыль с приемлемой нормой доходности. К тому же акционеры могут облагаться налогом по разным ставкам, и это усложняет решение вопроса об оптимальной дивидендной политике.

Многие экономисты считают, что самое лучшее для предприятия — это следовать своей известной дивидендной политике, сложившейся на основе эвристических походов, а те акционеры, которых эта политика не устраивает, всегда могут найти другие объекты для инвестиций.

Статистика показывает, что дивидендная политика зависит от стадии развития предприятия. Как правило, любое предприятие с момента возникновения проходит в своем развитии три стадии: рост, стабилизация, зрелость.

Эти стадии различаются двумя основными показателями:

темпом прироста прибыли —

;

;коэффициентом выплат —

,

показывающим, какова доля прибыли,

выплачиваемой в качестве дивидендов.

,

показывающим, какова доля прибыли,

выплачиваемой в качестве дивидендов.

Дивиденды в период времени t рассчитываются по формуле:

(8.10)

(8.10)

где

— прибыль в предыдущий период времени;

— прибыль в предыдущий период времени;

—темп

прироста прибыли за период времени t;

—темп

прироста прибыли за период времени t;

— коэффициент

выплат в период времени t.

— коэффициент

выплат в период времени t.

Приведем простейшие подходы к оценке параметров дивидендной модели для разных стадий развития предприятия.

Стадия роста, в случае успешного развития предприятия, характеризуется высоким постоянным или ускоренным темпом прироста прибыли при невысоком постоянном коэффициенте выплат:

=

const,

=

const,

причем

> 0;

> 0; ≥

0.

≥

0.

Стадия стабилизации характеризуется замедлением темпа прироста прибыли и линейным увеличением коэффициента выплат:

,

,

причем

> 0;

> 0; ≥

0;

≥

0; > 0;

> 0; > 0.

> 0.

К концу данной стадии предприятие достигает определенного положения на рынке сбыта.

Стадия зрелости характеризуется постоянными небольшими темпами роста прибыли и постоянным коэффициентом выплат:

=

=

-

const,

-

const,

=

const.

=

const.

На

основании этих подходов можно построить

модель оценки рыночной стоимости акций

с учетом стадии развития предприятия.

В общем случае аналитические выражения

для определения

и

и могут

иметь более сложный вид, особенно в

переломные периоды времени при переходе

из одной стадии развития в другую.

могут

иметь более сложный вид, особенно в

переломные периоды времени при переходе

из одной стадии развития в другую.