-

Страховий тариф і математичні основи обчислення тарифних ставок

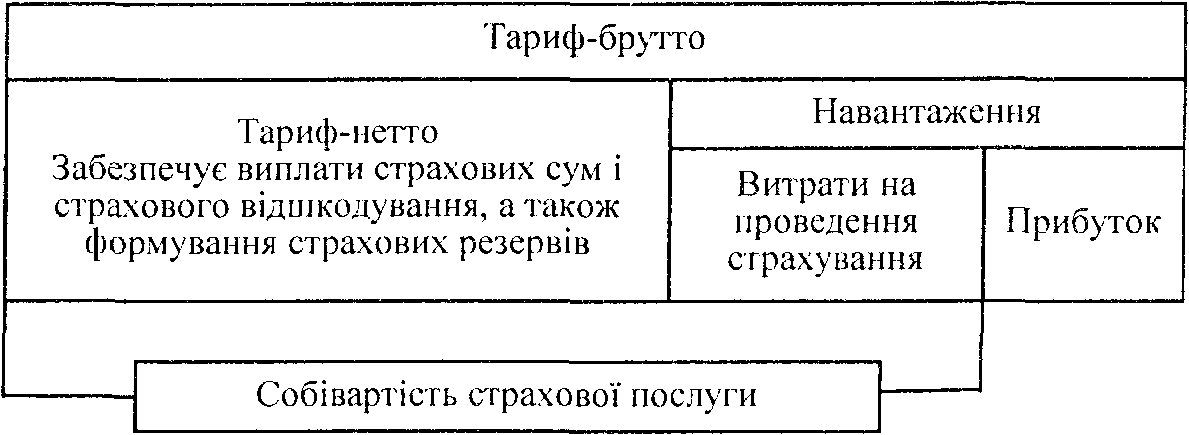

Тарифна ставка — ціна страхового ризику та інших витрат, необхідних для виконання зобов'язань страховика перед страхувальником за підписаним договором страхування.

Сукупність тарифних ставок називається тарифом. Страхові тарифи – ставки страхових платежів з одиниці страхової суми за певний період.

Система відображення тарифів називається тарифним керівництвом.

Тарифна ставка, за якою укладається страховий договір, називається брутто-ставкою. Вона складається з двох частин: нетто-ставки і навантаження. Нетто-ставка — ціна страхового ризику (вибуху, пожежі тощо). Навантаження — вартість, яка покриває витрати страховика з організації та ведення страхової справи, а також містить елементи прибутку.

Для розрахунку тарифів можуть бути використані кілька методів:

— на основі теорії імовірності та методів математичної статистики з використанням часових рядів;

— на базі експертних оцінок;

— за аналогією до інших об’єктів або компаній;

— з використанням математичної статистики і розрахунку дохідності.

Розглянемо докладніше один із них.

Методика розрахунків тарифної ставки на основі теорії імовірності включає:

— визначення імовірності настання страхового випадку;

— розрахунок нетто - ставки із 100 грн;

— розрахунок ризикової надбавки з використанням стійких статистичних рядів;

— визначення можливого інтервалу змін показника з певною мірою вірогідності;

— розрахунок брутто-ставки виходячи із планової рентабельності;

— визначення структури брутто-ставки та частки кожного елемента в ній.

Нетто-ставка визначається за формулою

Тн = Р • К • 100, (1)

де Тн — тарифна нетто - ставка, грн.;

Р — імовірність страхової події;

К — коефіцієнт відношення середньої виплати до середньої страхової суми на один договір;

100 — одиниця страхової суми (100 грн.).

P = Kв / Кд,

де Kв – кількість виплат за певний період (рік);

Кд – кількість підписаних за рік договорів.

Приклад. Розрахувати тарифні ставки страхування ризику пошкодження пральних машин, що перебувають на гарантійному обслуговуванні. Факт виходу з ладу пральної машини носить випадковий характер. Імовірність настання страхового випадку визначається на основі теорії статистики. Якщо із 100 тис. вироблених пральних машин виходять із ладу 3500, то ймовірність страхового випадку дорівнює (3500 : 100 000) = 0,035. Якщо страховиком застраховано 1000 машин, то страховику впродовж року доведеться здійснювати страхове відшкодування 35 разів. Якщо кожна пральна машина застрахована на одну тисячу гривень, то у страховика має бути фонд: 3500 • 1000 = 35 • 105 грн. Якщо страхова сума дорівнює 100 000 грн., то страховий фонд становитиме: 3500 • 100 000 = 35 • 107 грн.. Для бази розрахунку береться страхова сума 100 грн.. Це означає, що з кожної сотні страхової суми слід отримати 3,5 грн страхової премії, яка забезпечує страховий фонд, що розглядається як математичне сподівання виплати.

Для розрахунку страхових тарифів у ризиковому страхуванні застосовується два основних показники — імовірність настання страхового випадку та середня величина очікуваного збитку. У страхуванні життя для цих же цілей застосовується теж два показники — імовірність смерті застрахованої особи та ймовірність її дожиття до певного віку. Ці показники можна розраховувати за допомогою трьох методів:

1) експертного (естиматичного);

2) математичного (апріорного);

3) статистичного (апостеріорного).

У страхуванні найбільш поширені експертний та статистичний методи розрахунку ймовірності настання страхового випадку.

Експертний метод переважно застосовується в ризиковому страхуванні при запровадженні нових видів страхування для тих видів ризиків, статистика яких відсутня. При цьому методі показник імовірності настання страхового випадку й очікувану величину збитків визначають фахівці (експерти) на підставі даних про конструкцію приладу чи машини, ресурс її роботи, якісні показники порівняно з іншими конструкціями та ін.

Статистичний метод визначення ймовірності настання страхових випадків базується на фактичних даних за певний попередній період. Для визначення показника ймовірності ділять фактичну кількість випадків на кількість об’єктів, серед яких могли трапитись такі випадки. Таке ділення дає показник фактичної частоти появи випадкових подій, який приймається за показник імовірності їх настання. Метод може застосовуватись як у ризиковому страхуванні, так і в страхуванні життя. Його базою можуть бути загальні статистичні показники певних явищ, наприклад, кількість автоаварій і кількість автомашин. Проте страхові компанії з ризикового страхування переважно опираються на свою статистику, використовуючи дані про кількість автоаварій на масиві застрахованих ними автомашин. При страхуванні життя для розрахунків як статистична база переважно застосовується демографічна статистика, яку часто обмежують даними з тих адміністративно-територіальних одиниць (областей), на території яких працює або збирається працювати страхова компанія. Таким чином, статистична база ризикового страхування повинна бути більш деталізованою і опиратися на стохастичні методи визначення ймовірності настання подій, а база для страхування життя більш стабільна і може використовувати детерміновані методи визначення ймовірності.

Для обґрунтування розмірів багатьох показників, у тому числі цін, в економіці застосовується два основних методи за способом обробки даних:

1) прямих техніко-економічних розрахунків (прямий метод);

2) метод аналітичних розрахунків (аналітичний метод).

При прямому методі необхідний показник визначається на підставі поточних даних найближчого періоду, переважно року. Цей метод здебільшого застосовується в галузях матеріального виробництва, де на підставі поточних чи очікуваних даних про ціни, кількість продукції, розміри зарплати та інше можна з доволі високою точністю обґрунтувати, наприклад, собівартість чи ціну виробу. Він зручний в умовах зміни окремих показників, бо дозволяє швидко внести поправки і контролювати відхилення фактичних показників від запланованих.

Аналітичний метод базується на використанні показників попередніх періодів, переважно кількох років. Вибрані показники аналізуються, часто з їхніх масивів виключаються нехарактерні або випадкові (здійснюється так зване “очищення масивів”), а далі їх опрацьовують, визначаючи необхідний. У матеріальних галузях виробництва отримані таким чином показники корегують у бік збільшення чи зменшення на підставі коефіцієнтів (індексів) зростання чи зниження цін, обсягів виробництва та інших. Аналітичний метод широко застосовується в страхуванні. Причиною цього є те, що страхова статистика переважно досліджує масові явища, на які поширюється дія закону великих чисел. Цей закон гласить, що сукупна дія великої кількості випадкових факторів при однакових загальних умовах зумовлює результат, який майже не залежить від окремого випадку. Це означає, що для значної кількості однорідних об’єктів, які перебувають у приблизно однакових умовах, основні показники, які характеризуватимуть події з цими об’єктами, будуть приблизно однаковими і відхилятимуться в незначних межах, що дає підстави перенести їх на наступні роки. Стосовно страхування це означає, що ймовірність настання страхового випадку для однорідної групи об’єктів, наприклад, легкових автомашин або людей, що перебувають приблизно в однакових умовах — автомашини експлуатуються на одних і тих же дорогах, люди проживають на території однієї області, — показники кількості дорожньо-транспортних випадків для автомашин і кількості нещасних випадків для людей, розраховані на підставі даних про автоаварії та про нещасні випадки за попередні 3 - 5 років, незначною мірою зміняться в найближчі 3 - 5 років. Це дає підстави перенести їх з базового періоду на наступний у вигляді ймовірності настання страхового випадку.

Статистичний метод визначення вірогідності настання страхових випадків вимагає встановлення певного проміжку часу, дані за який використовуються при розрахунку тарифів. Такий проміжок часу отримав назву «тарифного періоду». У ризиковому страхуванні мінімальна тривалість тарифного періоду дорівнює трьом рокам, хоча при страхуванні від нещасних випадків іноді використовують річний період (із щорічним перерахунком тарифів). При страхуванні врожаю використовують п’яти- або десятирічний період. У страхуванні життя застосовуються дані про тривалість життя відповідних груп населення за останні один-два роки. Такі дані розбиваються за статтю (чоловіки і жінки) і за місцем проживання (міське і сільське населення).

В актуарних розрахунках і в практичному використанні страхових тарифів неабияке значення має компонування тарифів, під яким розуміється розрахунок актуаріями і подача для користування агентам чи брокерам готових тарифів.

Ще однією частиною тарифної ставки є витрати на ведення страхової справи. Ці витрати нормувати практично неможливо, оскільки чинників, що впливають на їхню величину, багато і до того ж вони змінні. Найчастіше в актуарних розрахунках використовують класифікацію, яка відображає такі витрати на ведення страхової справи:

— організаційні;

— аквізиційні;

— ліквідаційні;

— управлінські;

— інкасаційні.

Організаційні — витрати, пов'язані із заснуванням страхової компанії, їх відносять до активів страховика, оскільки вони, по суті, є інвестиціями. Аквізиційні — витрати, пов'язані із залученням нових страхувальників і укладенням нових страхових договорів при посередництві страхових агентів. Ліквідаційні — витрати з ліквідації збитків, спричинених страховим випадком: на оплату праці ліквідаторам (особам, що займаються ліквідацією збитків); понятим; судові витрати; поштово-телеграфні; витрати на відшкодування збитків страхувальнику. Управлінські — загальні управлінські витрати та витрати з управління майном. Інкасаційні — витрати, пов'язані з обслуговуванням готівкового обороту надходжень страхових платежів. Сюди входять витрати на виготовлення бланків квитанцій про прийняття страхових платежів, облікових реєстрів: книг, відомостей, довідок тощо.

Останньою складовою тарифу є прибуток від страхових операцій. Він не є обов’язковим компонентом страхового тарифу. Страховик може відмовитись закладати прибуток на деякий проміжок часу з того чи іншого об'єкта з метою розширення страхового поля. Однак, оскільки страхування — комерційна діяльність, вона має бути прибутковою. У зв'язку з цим розглянемо прибуток як структурний елемент тарифу. Оскільки згідно з інструкцією з ліцензування страхової діяльності величина страхових резервів становить не більш як 50 % від страхових платежів, тариф дорівнюватиме нетто - ставці, помноженій на 2, тобто: 4,41 • 2 = 8,82 грн. з 100 грн., або 8,82 % .

Норматив витрат на ведення страхової справи встановлюють у певному процентному відношенні до брутто - ставки, а прибуток – до собівартості. Якщо перший норматив встановити на рівні 20 – 25 % , а прибуток — на рівні 5 % від собівартості, то тариф буде значно нижчим.

Є і загальна методика розрахунку тарифу. Вона має вигляд:

Т = Тн + Н = Тн + Нс + Но • Тб (2)

де Т — тариф;

Тб — брутто - ставка;

Тн — нетто - ставка;

Н — навантаження;

Нс — статті навантаження, що встановлюються в абсолютній сумі;

Но — статті навантаження, закладені в тариф у відсотках до брутто - ставки.

Тоді формула (2) матиме вигляд:

Тб = 100 • (Тн + Нс) / (100 – Но).

Якщо ж усі елементи навантаження визначено у відсотках до брутто - ставки, то величину брутто - ставки розраховують за формулою

Тб = 100 Тн / (100 – Но).

Конкретні розрахунки тарифів додаються до правил страхування.

Однією з методик розрахунків тарифів є статистичні дослідження, зокрема статистичні оцінки. Часто ми не маємо інформації про реальний розподіл випадкової величини ξ але маємо деяку сукупність спостережень, у яких вона набуває значень х1, x2, x3, .... хn. Ця сукупність значень називається вибіркою, а величини

![]()

та

![]()

відповідно вибірковим (емпіричним) середнім та незсуненою вибірковою (емпіричною) дисперсією. Вибіркове середнє використовують для оцінювання математичного сподівання:

![]() ,

,

незсунена вибіркова дисперсія є оцінкою дисперсії випадкової величини:

![]() .

.

Структуру страхового тарифу показано на рисунку 1.

Рисунок 3 – Структура страхового тарифу

Страховик розраховує страхові тарифи, виходячи з того, що страхових премій, обчислених на основі цих тарифів, має бути достатньо, аби, по-перше, він міг виконати свої зобов’язання перед страхувальниками з конкретних видів страхування (тобто провести виплати), а по-друге — покрити витрати на утримання страхової компанії і дістати прибуток.