Доходность облигации с периодической выплатой %

N

N

I I

I

I I

I

0 1 2…

n

0 1 2…

n

а) P(1+iпр*n)=Ng+Ng+…+Ng+N

P(1+iпр*n)=Ng*n+N; P+P*iпр*n=N(gn+1)

P*iпр*n=N(gn+1) – P

iпр=N(gn+1) – P

P*n

б)P(1+iсл )n=Ng(1+iсл)n–1 +Ng(1+iсл)n–2+Ng+N

получили уравнение степени n, которое при n>3 может быть решено только приближенными методами на компьютере.

26. Производственные инвестиции – это вложения ден. средств в производство с целью получения дохода за счет реализации произведенной продукции.

Параметры инвестиций:

-

Поток вложений – это инвестиционные (затраты) вложения для развития производства в разные сроки

-

Поток поступлений. Выручка от реал. продукции поступившей в разные сроки за вычетом оплаты труда, материалов и налогов

-

Срок инвестиций – это интервал времени от первого вложения до последнего поступления.

Анализ инвестиций – это оценка и сравнение различных инвестиционных проектов.

Методы оценки инвестиций:

-

Бухгалтерский метод.

Основан на суммирование вложений и поступлений. Дает приближенную иногда ошибочную оцеку, т.к. суммируются ден. ср-ва относящиеся к разным моментам времени, т.е. не учитываются изменения ст-ти денег со временем.

-

Дисконтный метод.

Основан на дисконтирование (приведении) вложений и поступлений к одному моменту времени. Дает реальную оценку, т.к. учитывает изменение ст-ти денег со временем.

27. Производственные инвестиции – это вложения ден. средств в производство с целью получения дохода за счет реализации произведенной продукции.

Бухгалтерский метод оценки инвестиций.

Основан на суммирование вложений и поступлений. Дает приближенную иногда ошибочную оцеку, т.к. суммируются ден. ср-ва относящиеся к разным моментам времени, т.е. не учитываются изменения ст-ти денег со временем.

Показатели бух. оцеки инвестиций:

1. Чистый доход – это прирост к капиталу, т.е. разница между поступлениями и вложениями.

NV=Sk - Pt , где NV – чистый доход

Pt – размер вложений в срок t

Sk – размер поступлений в срок k

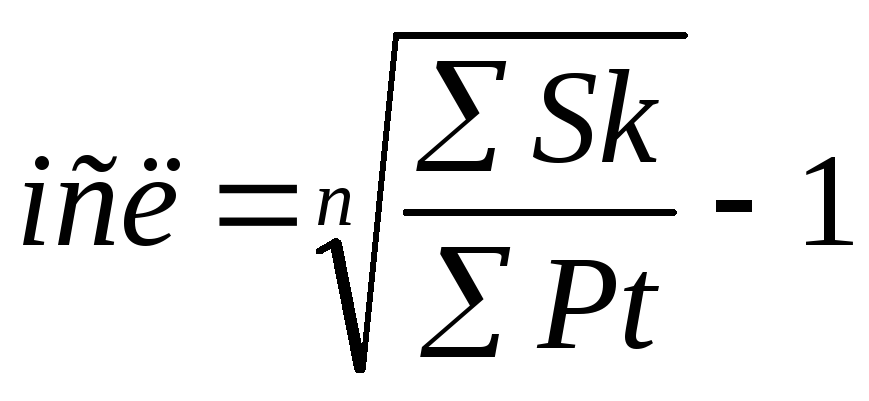

2. Доходность инвестиций – это эквивалентная ставка сложных %-ов

,

где

,

где

iсл – доходность

n – срок инвестиций

3. Рентабельность инвестиций – это отдача на единицу вложения, т.е. отношение поступлений и вложений

r=Sk /Pt , где r – рентабельность

4. Срок окупаемости – это интервал времени за который поступления сравниваются с общей суммой всех вложений.

28. Производственные инвестиции – это вложения ден. средств в производство с целью получения дохода за счет реализации произведенной продукции.

Дисконтный метод оценки инвестиций.

Основан на дисконтирование (приведении) вложений и поступлений к одному моменту времени. Дает реальную оценку, т.к. учитывает изменение ст-ти денег со временем.

Показатели дисконтной оценки инвестиций:

1. Чистый приведенный доход – это прирост капитала с учетом изменения ст-ти денег со временем, т.е. разница дисконтных поступлений и вложений.

![]() ,

где

,

где

NPV – чистый приведенный доход

i – ставка сравнения, которая характеризует средний уровень доходности в данном производстве.

Чем > ставка сравнения, тем < NPV:

N PV

PV

![]()

+ IRR

– i

– i

2.Внутренняя норма доходности – это ставка сравнения, при которой NPV=0, рассчитывается приближенными методами на компьютере.

IRR=I, когда NPV=0, где

IRR – внутренняя норма доходности.

3. Индекс рентабельности – это отдача на единицу вложения с учетом изменения ст-ти денег со временем, т.е. отношение дисконтированных поступлений и вложений.

![]() , где

, где

Ir – рентабельность.