Тема 16. Используемые методы анализа и оценки проектов

311

чистый денежный поток дисконтируется и аккумулируется (рис. 16.3). Расчеты показывают, что положительное значение чистого денежного потока также отмечается в июне 2008 г., что и определяет дисконтированный срок окупаемости равным 7 месяцам.

|

12.2007 |

01.2008 |

02.2008 |

03.2008 |

04.2008 |

05.2008 |

06.2008 |

07.2008 |

Операц. ден. поток |

|

35960,000 |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

4910,000 |

Инвестиц. ден. поток |

-176000,000 |

|

|

|

|

|

|

|

Чистый ден. поток |

-176000,000 |

35960,000 |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

4910,000 |

Дисконтир. чистый ден. поток |

-176000,000 |

35569,488 |

35183,217 |

34801,140 |

4700,166 |

34049,389 |

33679,626 |

4548,697 |

Аккумули-ров. чистый ден. поток |

-176000,000 |

-140430,512 |

-105247,296 |

-70446,156 |

-65745,990 |

-31 696,600 |

1983,026 |

6531,723 |

Рис. 16.3. Дисконтированный срок окупаемости

3. Бухгалтерская норма доходности ARR (Accounting Rate of Return) была рассчитана как отношение среднегодового чистого дохода к среднегодовому размеру инвестиций.

Из табл. 14.8 и 14.9 М. Карпов взял суммарное значение показателей чистого дохода за 1-й (161,320) и 2-й года (292,320) и рассчитал среднегодовой чистый доход:

Среднегодовой чистый доход D = (161,320 + 292,320)/2 = = 453,640/2 = 226,820 тыс. руб.

Среднегодовой размер инвестиций (с учетом остаточной стоимости активов 15 тыс. руб. по истечении срока реализации проекта) составит:

Среднегодовой размер инвестиций /= 1/2 х (176,0 + 15,0) = = 95,5 тыс. руб.

ARR (Accounting Rate of Return) = (226,820/95,5) x 100% = = 2,375 x 100% = 238%.

Значение показателя свидетельствует о том, что каждый вложенный в бизнес рубль инвестиций может принести предпринимателю 2,38 руб. чистого дохода.

312 Раздел IV. Инструментарий бизнес-планирования

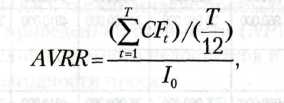

Однако на практике часто используется еще один показатель, который учитывается при выдаче кредита. Это средняя норма рентабельности инвестиций Л VRR (Average Rate of Return), которая также характеризует доходность проекта, но рассчитывается на основе денежных потоков как отношение среднегодовой суммы поступлений денежных средств от проекта к величине начальных инвестиций:

где CFt — денежный поток месяца t; T — длительность проекта в месяцах; /0 — начальные инвестиции.

Этот показатель характеризуется суммой денежных средств, которую проект создает относительно уровня вложенных инвестиций.

Из табл. 14.10 и 14.11 возьмем сумму поступлений от операционной деятельности за первый и второй годы (338,370 тыс. руб. и 307,320 тыс. руб. соответственно) и рассчитаем отношение среднегодовой суммы поступлений от проекта к начальным инвестициям:

AVRR = (645,690/(25/12))/176,0 = 309,931/176,0 - 1,76, или 176%.

Значение показателя средней нормы рентабельности инвестиций свидетельствует о том, что каждый рубль, вложенный в начальные инвестиции, приносит 1,76 руб. поступлений денежных средств.

4. Чистая приведенная стоимость NPV {Net Present Value) характеризует абсолютную величину чистого денежного потока от реализации проекта, который дисконтируется (приводится к начальному моменту времени).

Проведенные расчеты (рис. 16.4) показывают, что NPV проекта составляет 390,091 тыс. руб.

Таким образом, обязательное условие для реализации проекта — неотрицательное значение показателя NPV — выполняется. Следовательно, проект может быть принят к реализации.

Заметим, что поскольку в рассматриваемой конкретной ситуации «Мойдодыр-сервис» денежные потоки моделируются помесячно, то при выборе шага дисконтирования (месяц) годовая ставка дисконтирования должна быть пересчитана в месячную.

Читателю представляется возможность самостоятельно произвести пересчет годовой ставки дисконтирования, равной 14%, в месячную.

|

12.2007 |

01.2008 |

02.2008 |

03.2008 |

04.2008 |

05.2008 |

06.2008 |

07.2008 |

Операц. ден. поток |

|

35960,000 |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

4910,000 |

Инвестиц. ден. поток |

-176000,000 |

|

|

|

|

|

|

|

Чистый ден. поток |

-176000,000 |

35960,000 |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

4910,000 |

Дисконтир. чистый ден. поток |

-176000,000 |

35569,488 |

35183,217 |

34801,140 |

4700,166 |

34049,389 |

33679,626 |

4548,697 |

Аккумулиров. чистый ден. поток |

-176000,000 |

-140430,512 |

-105247,296 |

-70446,156 |

-65745,990 |

-31696,600 |

1983,026 |

6531,723 |

|

08.2008 |

09.2008 |

10.2008 |

11.2008 |

12.2008 |

01.2009 |

02.2009 |

03.2009 |

04.2009 |

Операц. ден. поток |

35 960,000 |

35 960,000 |

4910,000 |

35 960,000 |

35 960,000 |

4910,000 |

35 960,000 |

35 960,000 |

4910,000 |

Инвестиц. ден. поток |

|

|

|

|

|

|

|

|

|

Чистый ден. поток |

35 960,000 |

35 960,000 |

4910,000 |

35 960,000 |

35 960,000 |

4910,000 |

35 960,000 |

35 960,000 |

4910,000 |

Дисконтир. чистый ден. поток |

32 952,101 |

32 594,254 |

4402,109 |

31 890,175 |

31 543,860 |

4260,245 |

30 862,471 |

30 527,316 |

4122,953 |

Аккумулиров. чистый ден. поток |

39 483,824 |

72 078,078 |

76480,187 |

108370,362 |

139914,221 |

144174,466 |

175036,937 |

205564,253 |

209687,206 |

|

05.2009 |

06.2009 |

07.2009 |

08.2009 |

09.2009 |

10.2009 |

11.2009 |

12.2009 |

|

Операц. ден. поток |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

|

Инвестиц. ден. поток |

|

|

|

|

|

|

|

|

|

Чистый ден. поток |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

4910,000 |

35960,000 |

35960,000 |

|

Дисконтир. чистый ден. поток |

29867,885 |

29543,531 |

3990,085 |

28905,352 |

28591,451 |

3861,499 |

27973,838 |

27670,052 |

|

Аккумулиров. чистый ден. поток |

239555,091 |

269098,622 |

273088,707 |

301 994,059 |

330 585,510 |

334447,009 |

362420,847 |

390090,899 |

|

Рис. 16.4. Расчет NPV

12.2007 |

01.2008 |

02.2008 |

03.2008 |

04.2008 |

05.2008 |

06.2008 |

07.2008 |

08.2008 |

09.2008 |

10.2008 |

11.2008 |

12.2008 |

||||||||||

35,960 |

35,960 |

35,960 |

4,910 |

35,960 |

35,960 |

4,910 |

35,960 |

35,960 |

4,910 |

35,960 |

35,960 |

35,960 |

||||||||||

|

||||||||||||||||||||||

01.2009 |

02.2009 |

03.2009 |

04.2009 |

[05.2009 |

06.2009 |

07.2009 |

08.2009 |

09.2009 |

10.2009 |

11.2009 |

12.2009 |

|||||||||||

4,910 |

35,960 |

35,960 |

4,910 |

35,960 |

35,960 |

4,910 |

35,960 |

35,960 |

4,910 |

35,960 |

35,960 |

|||||||||||

Рис. 16.5. Исходные данные для расчета IRR с помощью электронных таблиц Excel