4.2. Анализ российского рынка и рынков регионов

Для комплексного анализа российского рынка необходимо рассмотреть следующие составляющие (анализ региональных рынков проводится аналогичным образом).

Этапы развития российского рынка продукции, производимого (реализуемого) компанией.

Пример:

В 1980-е годы многие видели на прилавках картонные коробки с пельменями ведущих комбинатов России. Основные характеристики - каждое третье изделие разрывалось и имело низкие вкусовые свойства. В середине 1990-х годов рынок стремительно завоевывают пельмени и вареники, производимые на китайских пельменных аппаратах. Основные характеристики таких полуфабрикатов – 100% склеиваемость, улучшенные вкусовые качества, но имели вид домашнего вареника. Производители задумались в это время об упаковке. Сначала шла расфасовка просто в полиэтиленовые пакеты, затем появилась гибкая и красочная упаковка с логотипами фирм производителей. Одновременно на прилавках появляются пельмени ручной лепки, которые всегда пользовались спросом. Достоинством этого продукта является прекрасный внешний вид, но существуют определенные недостатки: высокая цена, низкая производительность, контакт с руками оператора. Сейчас пришло время серийного выпуска продукта, имеющего форму пельменя ручной лепки.

Исторически сложилось так, что в России полуфабрикаты глубокой заморозки были продуктом второстепенным. Однако в последние годы в связи с ускорением ритма жизни и изменениями в рационе питания жителей российских городов значительно возросла потребность в замороженных полуфабрикатах как в продуктах легкого и быстрого приготовления. Увеличился их ассортимент в розничной торговле, появились новые марки и принципиально новые для рынка продукты.

Однако, принимая во внимание сложившееся на рынке соотношение спроса и предложения, вряд ли можно ожидать в текущем году рост производства пельменей больше чем на 10 процентов. Похоже, рынок ощущает приближение насыщения. Косвенным подтверждением приближающегося ограничения возможностей предложения пельменей стала информация о попытках перекупки или поглощения некоторых ведущих пельменных брендов.

Характеристика сырьевой ситуации (ключевые регионы по производству сырья, емкость рынка сырья, динамика производства сырья, ключевые производители и потребители, экспорт и импорт сырья, динамика цен на сырье).

Пример:

Основным ингредиентом при производстве хлебобулочных изделий является мука. По данным Госкомстата РФ, производство муки в России в марте 2005 года составило 869,3 тыс. тонн, что на 9,6% больше объемов производства предыдущего месяца и на 4,5% меньше, чем было произведено в марте 2004 г. По-прежнему на первом месте по объемам производства муки находится Алтайский край – по итогам марта там было произведено 104,6 тыс. тонн. В пятерку крупнейших производителей также вошли Челябинская область с объемом 53,6 тыс. тонн, Московская область - 31,5 тыс. тонн, Краснодарский край - 29,1 тыс. тонн и Санкт-Петербург - около 30 тыс. тонн муки. Из общего объема произведенной муки 88,6% (770,1 тыс. тонн) составляет мука пшеничная, в том числе 438,7 тыс. тонн высшего сорта. По данным Росстата, за январь-май 2005 года муки в целом произведено почти на 7% меньше, чем за аналогичный период прошлого. Наиболее существенно за этот период снизилось производство сортовой муки.

Емкость российского рынка муки, по оценкам ИКАР, составит в 2005 г. 2,5 млрд. USD в стоимостном выражении (в отпускных ценах предприятий). В натуральном выражении емкость рынка оценивается в 11,8 млн. т, в т.ч. 10,2 млн. т - пшеничная мука, 1,6 млн. т - другие виды муки, прежде всего ржаная. В последние годы емкость рынка муки сокращается. Основные причины - снижение численности населения и рост доходов, что приводит к уменьшению потребления хлеба и хлебобулочных изделий. Учитывая, что среднедушевое потребление хлеба в России все еще остается намного более высоким, чем в развитых странах мира, при дальнейшем росте доходов населения емкость рынка муки продолжит сокращаться. Наиболее быстро сокращается потребление муки для производства промышленных хлебобулочных изделий и для домашней выпечки, доля данного сектора в 2005 г. оценивается в 75% от общего объема потребления муки. В то же время растет спрос на муку со стороны отечественных макаронных фабрик. Кроме того, растет потребление муки производителями мучных кондитерских изделий, общепитом и отраслями пищевой промышленности. В перспективе ожидается сохранение указанных тенденций.

В России насчитывается около 3,5 тыс. предприятий, имеющих мощности по производству муки, из них 530 предприятий - крупные и средние. В последние годы произошли заметные сдвиги в региональном размещении мощностей по производству муки. Имеет место выбытие мощностей и падение производства в регионах, отдаленных от основных зон выращивания зерна - на Дальнем Востоке, в Восточной Сибири, на Севере европейской территории России. Среди зон производства зерна отмечается рост мощностей и выпуска муки в Западной Сибири, особенно в Алтайском крае, сокращение производства в ряде регионов Поволжья.

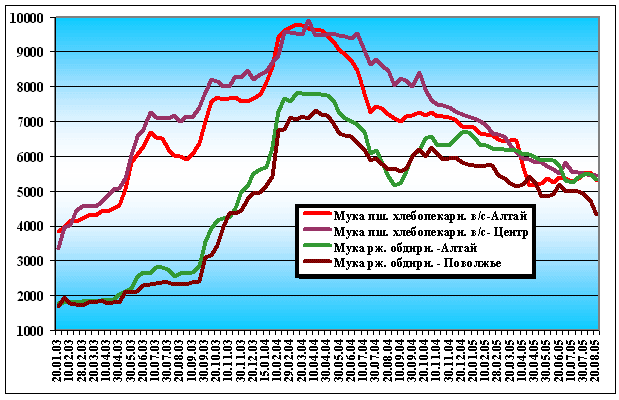

Цены на муку имеют высокую степень корреляции с ценами на зерно. Кроме того, заметное влияние на ценовую динамику рынка муки оказывают изменения в потреблении хлеба и хлебобулочных изделий. Сокращение их потребления с ростом доходов населения вызывает падение спроса на муку и снижение цен. На рис. 2 изображена динамика индексов цен производителей пшеничной и ржаной муки.

Рис. 2. Динамика индексов цен производителей пшеничной и ржаной муки, EXW, руб./т

Структура импорта и экспорта на российском рынке.

Пример:

На рис. 3 представлена динамика объемов экспорта-импорта за 1998-2005 гг.

Рис. 3. Экспортно-импортная ситуация на рынке мясопродукции

Анализ данных рис. 3 показывает, что, начиная с 2002 г., наметился рост объемов как импортной продукции, так и экспорта. В 2004 г. по отношению к 2002 г. объем импорта возрос на 35 %, объем экспорта – на 48%. Снижение объемов импорта/экспорта в 2005 г. обусловлен распространением птичьего гриппа. Увеличение объемов импортных колбасных изделий можно объяснить ростом спроса населения на более дорогую продукцию зарубежного производства. Рост объемов экспорта свидетельствует о том, что продукция ведущих российских мясоперерабатывающих комбинатов пользуется популярностью за рубежом, и предприятия налаживает связи с зарубежными фирмами по сбыту части своей продукции.

С

труктура

российского рынка по видам продукции.

труктура

российского рынка по видам продукции.

Пример:

Структура российского рынка соковой продукции представлена на рис. 4.

Рис. 4. Структура российского рынка соков

Ценовая ситуация на рынке (индексы средних цен, цены производства и цены потребления, динамика цен и основные факторы, влияющие на нее).

Пример:

На российском кондитерском рынке продолжается снижение темпов роста в натуральном выражении, что связано с насыщением рынка. В 2004 году российский кондитерский рынок вырос не более чем на 5%. При этом в стоимостном выражении кондитерский рынок рос значительно быстрее - порядка 15% в год, что обусловлено как общим ростом цен, так и увеличением доли более дорогой и качественной продукции в объеме продаж кондитерских изделий. На рост цен на рынке кондитерских изделий, прежде всего, повлияли: подорожание сырья, например, сахара, а также инфляция. По прогнозам экспертов, такая тенденция будет сохраняться в течение нескольких лет, при этом прирост рынка в стоимостном выражении может увеличиться до 17-20% ежегодно. Двигателем роста были шоколадные изделия класса premium и super premium. Рост цен на продукцию шоколадного рынка в 2005 году был не столь значителен, как годом ранее, – 8-9%. Самые высокие темпы роста розничных цен, как и в предыдущие годы, наблюдались в сегменте шоколадных конфет в коробках. За рассматриваемый период они увеличились в среднем примерно на 11%. Такой рост объясняется структурными изменениями потребительского спроса, в частности последовательным увеличением в продажах доли премиальной продукции.

Цены на все виды упакованной продукции в 2005 году возросли, за исключением самого крупного сегмента: витаминизированные леденцы и леденцы с медицинским эффектом подешевели на 5% благодаря увеличению доли относительно дешевых продуктов. Снижение цен на «медицинские» леденцы и рост цен на другую упакованную продукцию привели к тому, что разрыв в стоимости на продукцию лидирующих сегментов (за исключением традиционной карамели) сократился. Если в 2004 году разница между ценами на самую дорогую и самую дешевую продукцию этих сегментов составляла более 30%, то в 2005 году она уменьшилась до 16%.

Динамика объемов производства и емкость рынка.

Анализ динамики совокупного производства (совокупных продаж) товара позволяет выявить темпы роста рынка и перспективы его развития. Следует понимать, что понятия «объемы продаж» и «емкость рынка» тождественны, а понятия «объем производства» и «объемы продаж» имеют тесную корреляцию, но не всегда совпадают, т.к. не вся произведенная продукция продается в текущем году. Простейшим способом расчета емкости рынка на следующий год является суммирование текущего объема продаж (текущей емкости) и среднегодового прироста рынка.

Пример:

На рис. 5 представлена динамика объемов производства колбасных изделий за 1998-2005 гг.

Рис. 5. Изменение объемов производства колбасных изделий

Емкость рынка – это возможный объём реализации товаров и услуг при текущем уровне цен в течение определенного отрезка времени, определяемый размерами и структурой фактически предъявляемого или будущего спроса. Характеризует ту часть совокупной общественной потребности, которая представлена на рынке, обеспечена денежным эквивалентом и удовлетворяется за счёт купли-продажи. Емкость рынка рассчитывается по отдельному товару или по ассортиментному списку товаров.

Потенциальная емкость рынка – теоретически максимальный объем продаж при наиболее благоприятной конъюнктуре рынка. В реальности такой объем никогда не достижим. Реальная емкость рынка – реальный объем продаж на рынке при существующих ограничениях.

Исследование емкости рынка обычно производится по пяти направлениям.

Анализ вторичных данных включает в себя анализ всех источников, которые могут содержать сведения об интересующем рынке (статистические данные, данные органов управления, обзоры рынка, специализированные журналы и статьи, данные Internet и т. д.). Однако информация, получаемая таким способом, чаще всего оказывается неполной, довольно сложной для использования и часто сомнительной степени достоверности. Этот метод определения емкости наиболее применим для ТПН, для которых трудно произвести расчеты по формулам.

Пример 1:

По экспертным оценкам, объем молочного рынка России в 2004 г. оценивался примерно в $2 млрд. долл. (http://www.consultprom.ru/analytics/5.html).

Пример 2:

Заявленная Государственным таможенным комитетом емкость плодоовощного рынка в 2004 году составила 1 млрд. долл. (http://www.stockmap.spb.ru/news.thtml?id=36292).

Анализ производства и реализации продукции включает в себя исследование предприятий-производителей, оптовой и розничной торговли. Информация, полученная из этого источника, позволяет определить реальные объемы сбыта и представленность производителей и торговых марок. Для ТПН применение этого метода предполагает суммирование объемов производства всех фирм, присутствующих на рынке, за текущий год и прогнозирование объемов рынка на последующий год путем увеличения текущего объема на среднегодовой прирост рынка.

Анализ затрат и поведения потребителей – исследуются либо затраты, которые совершили потребители на интересующую продукцию за определенный период времени, либо частота покупок и объемы покупаемой продукции совместно со средней розничной ценой продажи, либо нормы расхода данного товара. Вопрос точности такой информации заключается в том, насколько верно и правдиво покупатели воспроизведут данные о своем потреблении.

Пример 1:

По мнению председателя правления ЗАО «Райффазенбанк Австрия», в 1999 году российский потребительский рынок оценивался в 90 млрд. долл., в 2004 году – в 205 млрд.долл. За эти годы произошли изменения в структуре рынка – доля пищевой продукции снизилась с 56% в 1999 году до 42% в 2004 году, однако росту рынка способствовало увеличение потребления непродовольственных товаров, прежде всего, на основе системы потребительского кредитования. В следующие годы, по прогнозам, потребительский рынок вырастет на 9-11 млрд.долл. С учетом этих данных, и с учетом того, что на фрукты и ягоды приходится около 2,3% всех потребительских расходов, можно оценить емкость рынка фруктов в 2004 году:

Е факт. росс. рынка фруктов = Емкость потребительского рынка (млрд. долл.) х Расходы на фрукты в общей структуре расходов (проценты) = 205 х 0,023 = 4,715 млрд. долл. В рублях емкость рынка будет равна 131, 89 млрд. руб. (по курсу ЦБ РФ на 21 мая 2005 года 27,9719 руб./ долл.).

Пример 2:

Согласно данным Госкомстата, население России на начало 2005 года составляет 143,4 млн. человек. Таким образом, зная средний годовой уровень потребления фруктов на душу населения, рассчитывается емкость рынка в натуральном выражении:

Е факт. росс. рынка фруктов = Численность населения РФ (млн.чел.) х Среднедушевое потребление фруктов (т/год) = 143,4 х 0,037 = 5 млн. 306 тыс. т.

Пример 3:

Для потребительских быстро расходуемых товаров, приобретаемых систематически, используется следующий метод (на примере емкости рынка зубной пасты Санкт-Петербурга):

Е факт. зубн. пасты = 12 (мес.) х Общее число потенциальных потребителей товара (млн. чел.) х Доля реальных покупателей среди потенциальных пользователей (проценты) х Стандартная разовая норма потребления (т) х Частота использования товара в месяц (раз) = 12 х 4,624 х 0,8 х 0,000020 х 62 = 55044,1 т.

Расчет емкости на основе норм потребления данного типа товара – этот подход используется, как правило, для продовольственных товаров, сырья и расходных материалов. Статистической основой для расчетов служат годовые нормы потребления на одного жителя и общая численность населения. Сопоставление емкости, рассчитанной по нормам, с емкостью, рассчитанной на базе анализа затрат и поведения потребителей, позволяет выявить перспективы развития рынка.

Пример 1:

Зная рекомендованный уровень потребления фруктов на душу населения в год, можно рассчитать рекомендуемую емкость российского рынка фруктов:

Е рекоменд. росс. рынка фруктов = Численность населения РФ (млн.чел.) х Рекомендуемая норма потребления на душу населения (т/год) = 143,4 х 0,1 т. = 14 млн. 340 тыс. т.

Сопоставление полученного значения с данными расчета на основе среднедушевого потребления позволяет сделать вывод, что рекомендованную емкость рынка следует считать потенциальной.

Пример 2:

Если основываться на Федеральном Законе о потребительской корзине в целом по Российской Федерации от 27 октября 1999 года (с поправками от 31.12.2002 N 194-ФЗ), в котором утверждены нормы потребления для различных категорий населения (табл. 3), можно рассчитать емкость молочного рынка, основанную на этих нормах.

Е рекоменд. рынка молока = Численность трудоспособного населения х Норма потребления для трудоспособного населения + Численность пенсионеров х Нормы потребления для пенсионеров + Численность детей х Нормы потребления для детей = 26,388 х 0,2382 + 88,9 х 0,2189 + 29,8 х 0,3252 = 35,5 млн.т,

Таблица 3